年报 |21年集中供地国央企为主,22年其市场份额或继续扩大

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 焦点年报集中供地 · 企业篇

监测时间:2021年1月1日至12月31日

研究员:赵文浩

摘要

2021年为集中供地元年,随着第三批宁波集中供地土拍的结束,22城三批次集中供地全部结束。随着市场形势的转变,全年集中供地的拿地企业格局也发生了较大的变化,从一批次的规模房企占主角到二三批次国央企成为拿地的主力军,国进民退的声音不绝于耳。从全年拿地情况来看,稳健运营的民营房企和大型央企性质的房地产公司拿地金额和面积稳居市场前列,同时众多中小型国企性质的房地产公司在当地市场仍有较多的拿地。

01

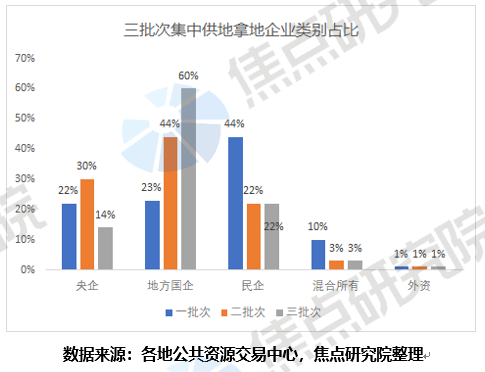

国央企频繁拿地,规模房企拿地渐少

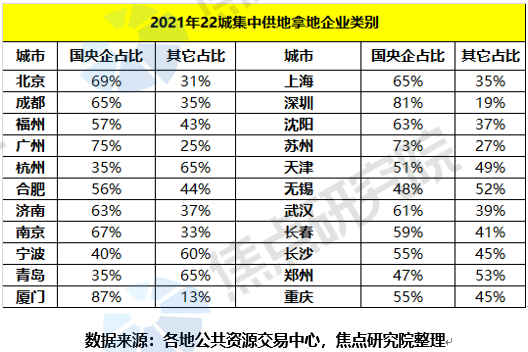

在排名前列批次土拍中,规模房企活跃于各个城市的土拍市场中。二三轮土拍的拿地企业类别发生了较大转换,多数城市变为国企拿地占主角。从全年情况来看,杭州、宁波青岛和郑州的国央企拿地数量不到一半,其它城市均为国企央企主导城市拿地格局。从22城范围来看,央企背景的房地产公司拿地金额和面积稳居市场前列。另一方面部分民营企业,如龙湖和绿城等企业逆势拿地,明显加大了布局的节奏。同时在多个城市,本土国企在后两轮拿地过程中崭露头角。在二三轮集中供地中多数规模房企面临资金压力,拿地明显减少。下文将对这四类企业进行重点介绍。

02

大型央企拿地积极,借助窗口期逆市扩张

从拿地榜单可以看出,大型央企保利发展、中海和中建集团等企业拿地较为积极,这类企业通常财务稳健,现金流充足,实现了逆市扩张的发展策略。中海、华润和保利发展等有其自身规模扩张的诉求,而中铁、中铁建和中建的主业为工程施工,现阶段施工企业受产能过剩和疫情的影响,加上本身存在房地产业务,向房地产开发业务转型成为发展方向之一。

在2021年的集中供地过程中,保利发展的拿地面积和拿地金额均居集中供地城市首位拿地榜单首位。保利发展的“十四五”规划显示,争取冲击8000亿元的销售规模,在集中供地城市累计拿地金额为907.63亿元,全年拿地销售比为38%,预计在后续年份保利发展将会进入行业前三的销售规模。

在拿地方式方面,华润置地全年拿地28宗,华润置地偏向于以联合体方式拿地,其中有12宗是以联合体方式竞得,其联合体企业多为本土深耕企业。在地块类型方面,TOD综合体地块和商住地块也较多,借助其杰出的商业运营能力加大了此类业态布局。

在排名前列批次中海拿地10宗,二批次增加至23宗,三批次仅为3宗,二批次拿地力度较大。主要原因在于二批次竞争趋缓,中海拿地有着严格利润率的要求,再加上中海财务稳健,在二批土拍中明显加大了拿地力度,由于前两批次拿地较多,三批次中海明显放缓了拿地节奏。

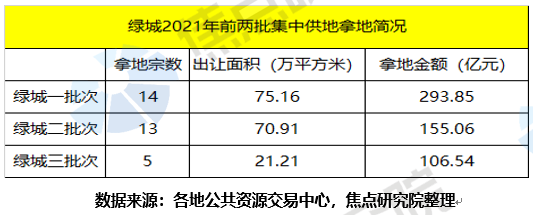

从销售业绩方面来说,龙湖2021年全口径销售金额为2900.9亿元,同比上升7.2%,绿城中国2021年全口径销售金额为3509.4亿元,同比上升21.3%。强劲的销售增长为企业拿地提供资金。

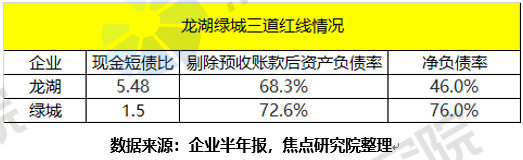

具体到财务状况方面,2021年中报数据显示龙湖集团财务稳健,三道红线标准均处于绿档,资金充裕,同时借助其商业运营和TOD开发经验实现其逆势拿地的市场策略。三道红线标准方面,绿城有两档未达标,暂时处于橙档,管理层表示监管要求2023年达标,有信心提前实现目标。

从销售业绩方面来说,龙湖2021年全口径销售金额为2900.9亿元,同比上升7.2%,绿城中国2021年全口径销售金额为3509.4亿元,同比上升21.3%。强劲的销售增长为企业拿地提供资金。

具体到财务状况方面,2021年中报数据显示龙湖集团财务稳健,三道红线标准均处于绿档,资金充裕,同时借助其商业运营和TOD开发经验实现其逆势拿地的市场策略。三道红线标准方面,绿城有两档未达标,暂时处于橙档,管理层表示监管要求2023年达标,有信心提前实现目标。

04

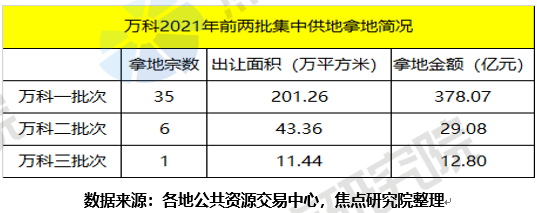

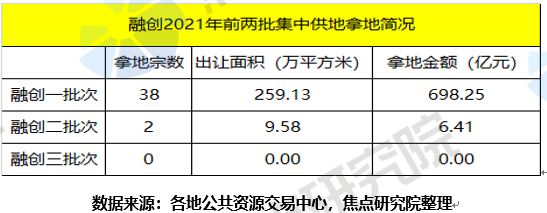

融创万科等拿地势微,回流现金以保安全

在排名前列批次集中供地中,融创、万科、先进和阳光城等民营规模房企拿地积极,在二三批次拿地却很少,主要原因在于下半年市场形势严峻,此类企业出于安全性考虑加大了现金回流力度,通过减缓拿地来让企业度过市场下行期。

在排名前列批集中供地土拍中,融创和万科分别拿地38宗和35宗,全口径拿地金额分别为698亿和378亿,在第二批次集中供地中拿地金额急剧缩水,融创和万科分别拿地2宗和6宗,全口径拿地金额分别为6亿和29亿。三批次融创为拿地,万科仅拿地1宗。

三季度,密集调控下市场调整压力增加,金融管控效果愈加显现,叠加集中供地城市拿地资金的审核制度,房企的资金承压。进入四季度,房地产市场仍低温运行,市场规模仍在继续探底,叠加个别企业债务违约事件影响,观望情绪更加浓厚。

拿地策略方面,在2017-2020年,融创和万科通过高负债的方式扩张保持销售增长,土地获取方面通过收并购和招拍挂储备了大量土地。加上拿地销售比小于40%的限制,两家企业拿地更为谨慎。

05

地方国资频繁拿地,托底市场意图明显

在二三批次土拍中有一个明显的现象,地方的国资平台类公司频繁参与当地土地拍卖,拿地多以底价成交的方式进行。这主要是因为四季度以来土拍房企参拍意愿低迷,多个城市遇冷,为了完成年度土地供应任务,地方国企参与竞拍可以起到托底土地市场的作用。在加上租赁用地供应增加,地方租赁和人才安居之类的公司参与租赁用地的竞买也增加了这种趋势。

和规模开发商相比,地方的国资平台类公司的开发经验和运营能力通常较弱,在第三批无锡集中供地土拍中,无锡开创了一种地方国企拿地,后续规模房企合作开发的模式来运营具体项目,这或许能给其它城市的土拍提供借鉴。预计下年品牌房企和地方国企合作开发的项目会逐步增多,部分代建公司将迎来更多的合作机会。

05

国企占据更多市场份额,收并购或代建事件将频发

2021年四季度以来,针对大型国企央企和部分稳健经营的民营房地产公司的融资逐步恢复。同时从全年的销售方面来说,年末新房成交出现翘尾现象。现阶段市场处于逐步恢复之中,预计一季度销售将会出现回暖。后续房企拿地将会变成国企主导市场的市场格局,同时土地市场上,针对出险房企的收并购事件将会频繁发生。另一方面,众多地方国企拿地由于开发经验不足,代建和与大型国企央合作开发事件将会频发,2022年代建行业或迎来迅速发展。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。更多内容关注公众号"焦点研究院"。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。