融资月报 I 9月融资额环比大涨30%,强援让民企不做“看客”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 融资月报

监测时间:2022年9月1日至9月30日

本月要点 :

· 融资规模:四大原因助力9月融资全面回暖,华润获80亿居首

· 融资结构:民企迎窗口期融资占比攀升超10%,国资房企仍为基石

· 股权市场:股权转让金额或超150亿,三大原因加速并购谈判

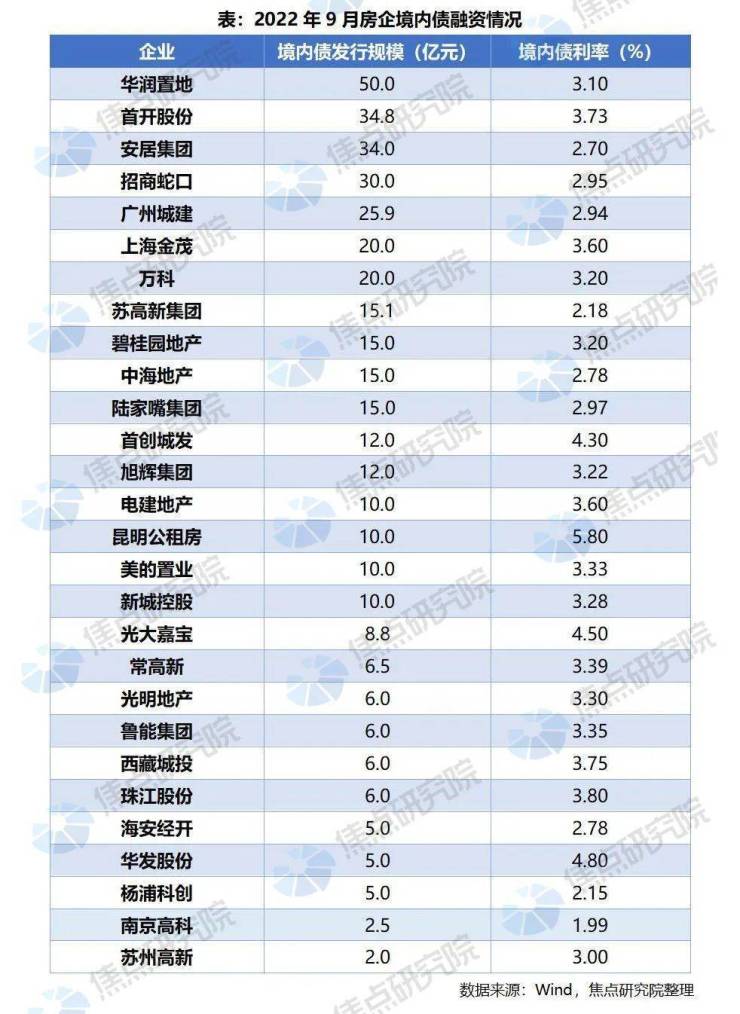

一、融资规模:四大原因助力9月融资全面回暖,华润获80亿居首

房企各渠道融资规模降幅均收窄,单月融资大幅回升。2022年1-9月,房企通过境内债、境外债和资产证券化三种渠道共融资7202.8亿元,同比下降36.4%,降幅较1-8月再度缩小1.9个百分点。其中,房企境内债融资3942.7亿元,境外债融资1230.0亿元,资产证券化融资2030.1亿元。

深入各渠道来看,三大渠道同比降幅均再度收缩。境内债1-9月同比下降14.0%,降幅收窄2.6个百分点;境外债1-9月同比下降56.6%,降幅收窄0.5个百分点;资产证券化1-9月同比下降48.1%,降幅缩小2.4%。综合来看,1-9月累计融资总额已经走出了此前“停贷”等风险事件的影响,同比来看各渠道降幅均有小幅提升。

9月单月房企融资回升明显。从数据上看,9月共完成787.4亿元融资,环比上涨超30%,同比也仅下降16.1%。除境外债因8月基数过低导致环比增长超3倍外,境内债和资产证券化融资规模均保持稳定增长,其中以境内债增长为主力。单月融资环比激增的原因在于:

(1)国企、央企及城投公司发行稳中有升。其中,华润置地单月完成50亿债券发行及30亿资产证券化产品发行,总计融资80亿成为房企首位。华润置地下半年逆势扩储行为明显,因此在资金需求上也比较大。此外,首开股份、招商蛇口及上海金茂单月债券发行规模均在30亿以上。

(2)中债公司为民营房企增信的效果显现。美的置业、新城控股、碧桂园及旭辉集团相继发行中债全额担保债券,也提振了民营房企在境内债市场融资的士气。此外,先进、中骏、绿地等公司也相继申请发行这类债券,民企大有借此机会完成境内债“突围”的架势。

(3)多家民企成功发行境外债,其中以合景泰富最为亮眼:9月合景泰富发行两笔境外债,分别为7.95亿美元债优先票据和6.36亿美元交换要约,其中新票据是该公司的高级债务,由公司的某些现有子公司担保。

(4)各地保交楼行动积极进行,楼市吃下一颗“定心丸”。从信心的传导流程上看,保交楼为购房人带来信心,刺激了商品房市场交易回暖,使得房企销售及回款情况好转,从而带动房企在信用端得到改善。对于部分流动性紧张的企业有一定的利好。

二、融资结构:民企迎窗口期融资攀升占比超10%,国资房企仍为基石

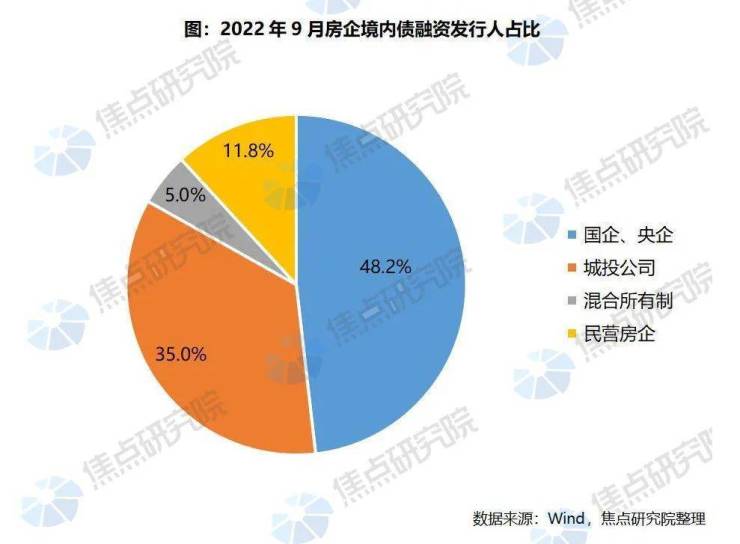

9月,房企境内债融资结构依旧呈现国央企、城投公司站台,民营及混合所有制房企寻求突破的状态。

其中值得注意的是,虽仅有4家民营房企在中债公司的担保下成功发行中期票据,但其占总体融资规模比重已经达到11.8%,相较此前占比不足10%的月份提升明显。此外,这4笔中票平均融资利率仅为3.26%,与国央企发行利率基本持平。此前中债公司多为城投公司提供担保,本次惠及民营房企,预计更多民企希望抓住这轮政策红利期,力求加入“融资白名单”中。

此外,国央企发行债券总量也有所上涨,占比接近总规模50%,城投公司债券发行占比相比其他类型企业则有所下降。从总体上看,融资发行人依旧以国资企业为主导,民营企业可在优质“领头羊”的带领下,趁着窗口期积极申请发行。

三、股权市场:股权转让金额或超150亿,三大原因加速并购谈判

据焦点研究院不完全统计,2022年9月典型房企及物管公司股权已转让及拟转让金额超过150亿人民币,并购案在沉寂了一段时间后,发生频率有所上升,以项目公司股权收并购为主,买方则包括房企及资管公司等。

9月,多家典型房企通过出售项目或子公司股权的方式加快资金回笼。目前看来可将房企分为两类,一种是曾经出现现金流危机的出险房企,为了达到填补资金空缺的目的;另一种是稳健房企寻求强强联合,或为了维持自身流动性而进行资金腾挪。

物管公司方面,虽连续出现大型并购案,但并购对价相对较低。从定价上看,物管公司的估值回归理性。金科服务被收购价折合市盈率远远低于其上市首日收盘估值,无法摆脱市场大环境影响。物管公司强调规模成长性的时代逐渐过去。提高“管理浓度”以提升服务效率,需求长期发展质量将成为物管公司下一阶段的目标。

尽管出售项目会带来损失,但对于目前的房企而言,能补充现金流,维持企业基本经营更为重要。其核心目的仍是为应对行业下行,回笼现金来保证正常经营。近期并购案频发的原因可能在于:

(1)个别房企(以民企为主)通过债券渠道难以获得同之前高杠杆经营时等量的资金,导致企业现金压力过大,已经逼近企业临界点,因此加速出售项目资产“回血”。但通过这种方式转让项目,卖方一般要接受较低的价格,甚至是一定亏损,因此除了情况紧急外,达成交易的难度很大。

(2)某些项目需要寻求合作方共同管理,通常为强强联手。其中一方面是随着项目深入,总体体量和难度有所上升,导致原操盘方希望引进其他开发商取长补短,做好资源整合;另一方面可能是两家企业合作较多,在股权合作上进行一定的项目资源转化,达到进入或退出某个城市或项目的目的。

(3)国家对国企央企开展收并购,纾困民企的呼吁已经有一段时间,这期间收购方在接触了大量收并购标的后,进行了严谨慎重的研判,于近期开展实际动作。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。