土拍研报 | 第三轮集中供地地方国资依旧”挑大梁”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:第三批集中供地拿地企业解读

出品时间:2022年10月28日

截止时间:2022年10月26日

数据来源:各地公共资源交易中心,焦点研究院整理

2022年合计有22个城市被自然资源部指定为集中供地城市,截止到10月26日,已经有15个城市完成第三批次集中供地,本文对15城的拿地企业分为4类,分别解析本批次这4类房企的拿地特点,总体上来看地方国资拿地金额占比持续提升,成为本批次土拍的重要力量,与之相反的是民营房企拿地金额占比持续降低,最后针对集中供地政策的主要变化进行解析,并对房企后续投资动向进行预判。

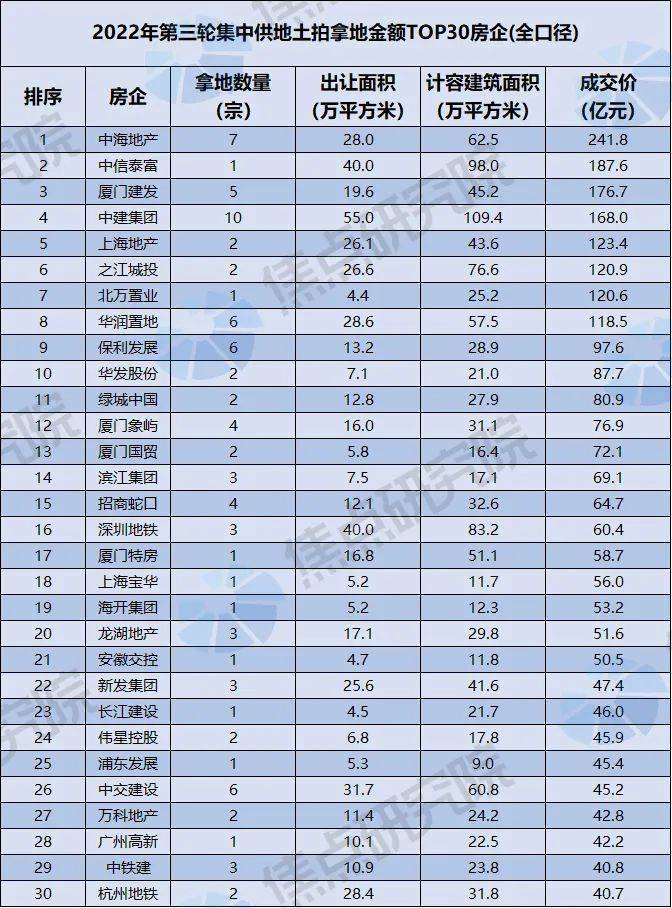

一、大型央企拿地金额占比下滑,中海拿地242亿居首

本批次大型央企仍旧保持着积极的投资节奏,但是拿地金额占比出现下滑,由上批次的33.0%下降到本批次的25.6%,占比下滑的部分原因在于主要拿地企业保利发展、中建集团和华润置地在前两批次拿地金额居市场前列。另一方面,第三批次集中供地尚未完全结束,有可能三家房企热衷布局剩余城市。最后,前两批次集中供地多个城市优质地块推出比例较高,如果保持拿地半年后开盘销售的开发节奏,这样可以转化为当年的销售额,而第三批次拿地多在8月和9月进行,无法形成当年的销售额。基于这三个原因本批次减缓了拿地节奏。

此外大型央企由于市场信誉较好,融资和销售方面都较为顺畅,受到的市场冲击较少,充足的资金来源也保证了房企顺利拿地,如本批次中海地产拿地金额达到242亿元居首,其1-9月销售额为2013.03亿元,同比下滑26.9%,低于焦点研究院统计的典型房企的同比降幅44.2%,此外中海地产在资本市场发债信誉良好,前九个月公开发行债券165亿元,票面利率低至2.4%,销售和融资的通畅使得中海地产持续逆势扩土储,其它大型央企也多是类似情形。

二、民营房企拿地占比持续下滑,滨江集团拿地趋缓

本批次未出现单个民营房企密集拿地的情况,多数民营房企仅拿地1宗,滨江和龙湖均拿地3宗,这两家为本批次拿地宗数最多的民营房企。和第二批次相比,本批次民营房企拿地金额占比在今年的前三批次金额占比持续降低,下滑至13.6%,拿地金额合计为724.3亿元,较上一批次下滑18.1%。

主要原因在于,在集中供地政策出台以前,品牌民营房企为拿地市场的主力军,但是多数民营房企负债率较高,在近两年的市场调控中普遍销售下滑,融资受阻,今年以来此类房企拿地较少。财务较为稳健的龙湖和碧桂园等也面临着销售承压的市场困境,针对投资则更为谨慎,个别房企如滨江集团在前两批次拿地数量较多,本批次放缓了拿地节奏。多数城市出现本地小型民营房企零星拿地,此类房企通常项目较少,在市场竞争趋缓的情况下,补仓土储为后续项目开发做准备,但是资金实力较弱,所以拿地数量普遍较少。

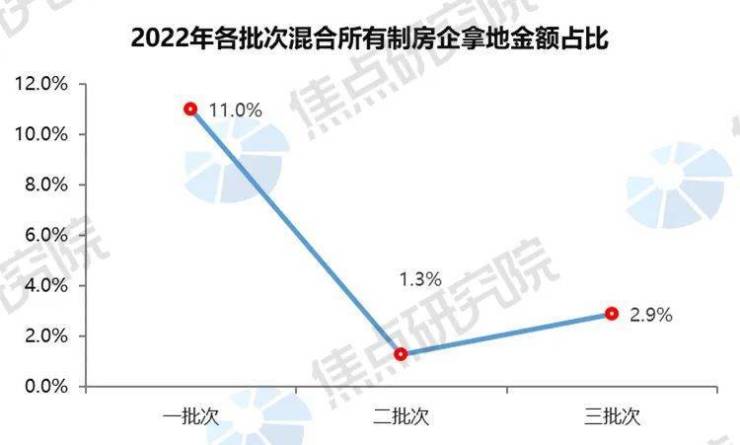

三、混合所有制房企拿地占比寥寥,万科绿城拿地多元化

混合所有制房企拿地金额在市场占比较小,当然此类房企数量在行业中较少,不过此类房企经营较为灵活,既具有民营房企的灵活,同时又具有国企的融资优势,现阶段在市场上此类房企在15城土拍市场上拿地金额占比较少,知名的有万科、绿城和金地等。

主要原因在于现阶段市场何时走出低谷尚不清晰,为了保证经营的稳健,此类房企减少拿地。在三季度的中报业绩发布会上,万科高层强调投资要拿特别好的项目,绿城中国管理层指出要拿地总数量会减少,权益要增加,提出了更高要求—零失误,总体上两家房企均提出了质优量少的要求。

四、地方国资占比持续提高,无锡地方城投拿地开创新模式

地方国资拿地金额占比持续提升,本批次达到57.8%,在央企和民企性质的房地产公司拿地金额占比下滑的情况下,地方国资在第三批土拍中逐渐占据更多的市场份额,其中品牌地方国资房企如厦门建发和华发股份等拿地金额位居行业前列,这两家房企仍有扩充市场规模的诉求。

在本批次集中供地拿地金额排行榜中,地方非品牌国资房企入榜数量达到13个。从布局特点可以分为两类:一类为借助其优势拿地,如深圳地铁和杭州地铁公司聚焦于TOD项目拿地;另一类为针对所属区域项目承担其国企的责任担当,如青岛黄岛区地块多被西海岸新区控股下属国企竞得,之江城投竞得杭州西湖区两个巨幅地块,多为托底性质。

但是现阶段地方国资所拿项目一般开工较慢,且此类房企普遍开发经验欠缺,频繁托底土拍留下诸多后患。地方城投公司作为地方国资公司的一个类型,在2022年9月有19家出现了商票违约的情况,此类事件的发生会对后续城投公司发行债务融资产生负面影响。值得注意的是,无锡在2022年的土拍中开创了一种新的模式,就是地方城投公司和民营企业组成联合体合作拿地开发项目,这将会对其它地方的土拍产生借鉴作用。

五、集中供地政策出现松动,后续市场格局剧变正在酝酿

在政策变化方面,多城已经出现松动。2022年的政策出现了一个明显的变化,部分城市由2021年的一年三次集中供地改为一年4次集中供地,包含青岛、成都、济南、苏州、长沙、重庆和北京7个城市,武汉更是在9月指出要在9月、10月、11月继续安排3个批次的集中供地,也就是一年安排6次集中供地。集中供地政策的初衷是为了稳定地价防止土地市场竞买热度过高,但是现阶段土拍热度已经出现明显的下滑,在市场变化较为剧烈的城市,地方政府可以根据新房销售和库存等情况,针对集中供地进行灵活调整,以达到稳地价的目的。在因城施策的背景下,预计后续集中供地批次出现松动的可能性较大,届时房企拿地将会更加灵活。

在市场格局方面,市场巨变下存在较多不确定性。现阶段稳健运营的国央企性质的房企仍具有较大优势,作为土地市场的补充部分资金充沛的民营房企仍会零星拿地;在财政部新规出台后地方国资拿地将会出现诸多限制,可能会和代建房企抑或是其它类型房企合作拿地等方式进行拿地开发,市场变化的走向取决于后续政策的风向和楼市销售融资状况的演变。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。