地产向左 物业向右

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者丨王迪

出品丨焦点财经

房地产的变革调整正刺激行业内部分化的层层侵蚀:一、二线与三、四线市场表现与政策放松的分化、民营与国央企房企融资及发展土壤的分化、民营房企内部经营状态的分化,以及地产与物业等细分赛道的分化。

市场、行业、企业及赛道的分化形态,让适者生存的法则更加凸显。

前有物管巨头碧桂园服务在业绩会与地产再度“划清界线”,强调自己为独立上市公司,后有时代邻里管理层称,时代中国调整销售目标对自身影响不大。

作为曾经的地产附属,物业这一细分领域因机遇、发展空间、模式等与地产不同,正与母公司呈现“分道扬镳”的境况。

一方面,遭遇流动性危机的房企为自救谋求分拆物业上市、或无奈弃子“回血”,另一方面,内生性强的物管公司试图实现“青出于蓝而胜于蓝”的自我发展。

一场被动及主动的“向左走、向右走”分化正在呈现。

地产保守审慎 VS 物管伺机而动

从行业发展潜力来看,地产18万亿规模触顶的行业焦虑逐渐显现,这是众多房企管理层在业绩会上表达的共识。万科董事会主席郁亮在业绩会上表示,18万亿元或是房地产开发行业的天花板。

两者“分手”的原因,不外乎于房地产投资销售承压,引发物管行业及公司发展担忧。一是担忧开发规模萎缩对物管成长性形成不利影响;二是担忧流动性压力扩散造成开发商转让物业股权,进而导致物企控制权变更或核心资产流失风险。

就地产行业来看,随着发展空间受限以及管控高压的持续,曾经年报季大方公开业绩目标,并追逐规模发展的场景不在。

2021年实现5000亿元+营收的碧桂园直接强调2022年对内有销售目标,但不会对外公布。有相似做法的还有万科及正在积极化解流动性风险的正荣地产。

万科强调的是,开发业务将继续保持在行业排名前列阵营,今年实现止跌企稳。旭辉控股董事局主席林中称,不再谈及销售目标,而是强调 " 回归本质 ",关注权益销售额的 " 含金量 ",关注经营效率。

在这场出清战中,房企逐渐放下对规模的执念,转而聚焦对自身内部安全性及“活下去”的诉求,对发展目标保持审慎。

不少房企将2022年销售目标设定得仅比2021年微增,以求得较为稳健的发展状态。

龙湖对于2022年的销售目标设定为3000亿元,彼时,龙湖2021年销售额为2900.9亿元,同比仅增3.42%。时代中国更是将2022年的销售目标定为650亿元,其在2021年合同销售额达到955.9亿元。

房企们对于销售目标的慎重,或许与地产行业的发展现状密切相关。据焦点财经梳理目前已经公布年报并召开业绩会的房企,高管们对于地产行业发展趋势的共识是,房地产依然是中国经济的支柱行业之一,今年的行业发展形势是先低后高,逐渐平稳。

对于物管来说,经历上市激增、IPO门槛升维及物管股价破发等“挤泡沫”的发展阶段,物管行业渐趋理性。但是,物管高管们对于物业发展空间保持积极乐观,这与地产行业有所区别。

华润万象生活喻霖康的看法是,物业服务目前赶上发展时机,在物管板块,无论是商管还是物管,实际上都是对资产进行管理。地产开发从单纯的开发销售到之后的开发+持有物业,未来会更多关注存量资产的管理和运营。

此外,去年花去近200亿元资金,并购十几个公司股权的碧桂园服务,直接确定“2025年实现千亿营收”的战略目标仍会继续执行。要知道2021年整个中国金茂的营收也就900亿元,旭辉营收刚撞过千亿之线,碧桂园、万科、龙湖的营收分别为5230.6亿元、4527.98亿元、2233.8亿元。

与地产行业减少规模增速不同的是,对于规模的扩张成为物管公司的共性。

2021年实现营收同比增长50.8%,旭辉永升服务管理层表示,有信心实现“5年10倍”的增长目标,伺机而动是较好策略。

林中表示,2022年,旭辉永升服务的物业管理体量会增加,例如,代建项目会增加40个-50个;2022年的外拓目标在15亿-20亿,2023年外拓目标在20亿-30亿。

地产“雪藏”利润 VS 物业筑高盈利空间

两种截然不同的期望与地产及物业的业绩表现密不可分。

焦点财经从目前已经公布的2021年地产公司及物管、商管公司盈利情况进行梳理发现,地产公司营收及归母净利润呈现增长乏力的现象,地产公司归母净利润断崖式下滑、“增收不增利”成为行业普遍现象,而多数物管公司营收及归母净利润则呈现较大涨幅。

上扬与下跌的反差,在某种程度中,造就了地产与物业“分手”的境况。个别物管公司盈利遭到母公司拖累,或成为管公司想要独立发展的原因之一。

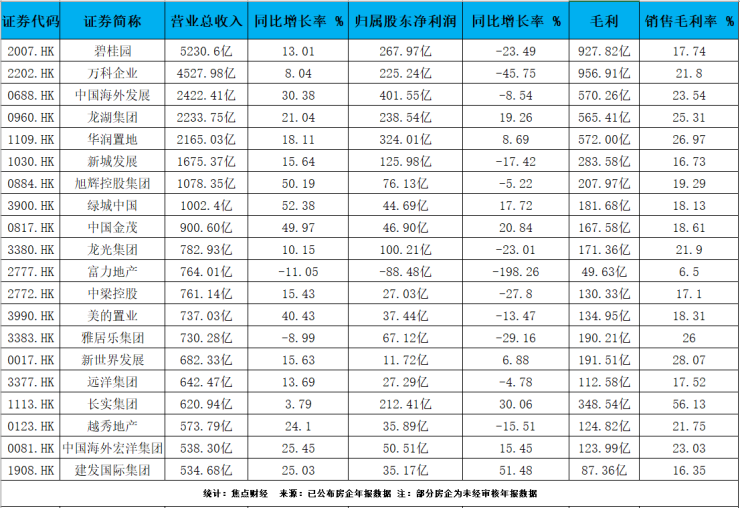

从2021年品牌房企营收排位来看,碧桂园、万科、中海、龙湖、华润置地、新城控股、旭辉、绿城中国营收增长率分别为13.01%、8.04、30.38%、21.04%、18.11%、15.64%、50.19%、52.38%。在地产营收前8强中,营收增长率达到40%以上的,仅有旭辉和绿城。

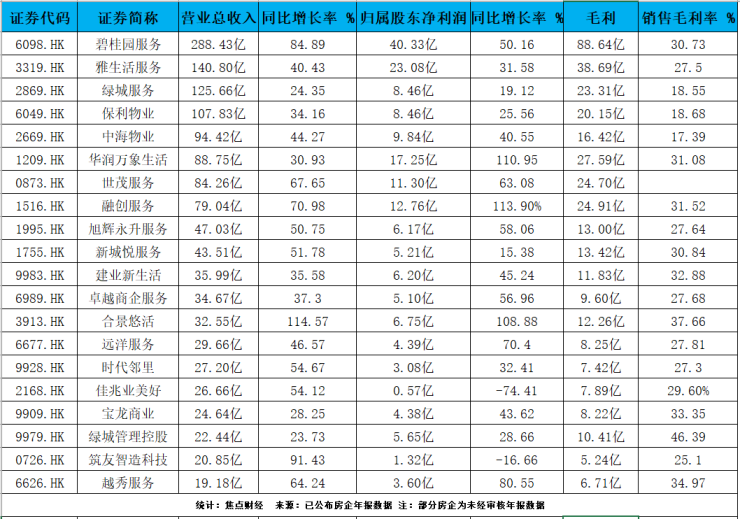

反观物企营收排行前8位,碧桂园服务、雅生活服务、绿城服务、保利物业、中海物业、华润万象生活、世茂服务、融创服务营收增长率分别为84.89%、40.43%、24.35%、34.16%、44.27%、30.93%、67.65%、70.98%,营收增长率超过40%以上的占到一半。

就地产营收前8强来看,归属股东净利润下滑的房企占到5席,而物企前8强中,归属股东净利润全部实现增长。就房企营收前15强房企来看,仅有龙湖集团、华润置地、绿城中国、中国金茂该指标同比增长,其余全部下跌,而就物企营收前15强来看,归属股东净利润全部实现增长。

其中,因为万科13年来净利润首降,管理层不得不在业绩会上公开道歉。万科将此次净利润下降归因于主要受开发业务毛利率下降、投资收益回落以及计提资产减值损失的影响。更多不少房企在业绩公布之前,做好了计提存货跌价减值的准备,总额超百亿元,对市场下滑做好了预判。

市场降温、政府限价成为诸多房企计提存货跌价准备的主要原因。2021年华夏幸福预亏超300亿元,绿地控股拟计提减值约29亿元,蓝光发展打算计提约69.09亿元的减值损失。阳光城则表示,大额计提存货跌价准备是因为2021年行业销售整体下挫严重,受华夏幸福减值计提拖累,中国平安去年归母净利同比降29%。

就单一公司及其对应物业公司来看,融创服务、华润万象生活归属股东净利润实现翻番,相比于母公司融创并未公布2021年业绩及华润置地8.69%的归母净利润增长率相比,物业的发展潜力有目共睹。

碧桂园服务归属股东净利润达到了50.16%的增长,世茂服务归属股东净利润同比增长率达到63.08%,而碧桂园该项数据同比下降及世茂并未公布业绩的境况,也侧面反映物业公司未来发展可期。

从毛利率来看,地产行业毛利率下滑成趋势,半数房企毛利率降至20%以下,物业公司虽然受母公司业务影响,但是毛利率依旧相对坚挺。

就房企营收前10强来看,碧桂园、万科企业、中国海外发展、龙湖集团、华润置地、新城发展、旭辉控股集团、绿城中国、中国金茂、龙光集团毛利率分别为17.74%、21.80%、23.54%、25.31%、26.97%、16.73%、19.29%、18.13%、18.61%、21.90%,毛利率低于20%的房企占到一半。较高毛利率26.97%是属央企华润置地。

就物企营收前10强来看,碧桂园服务、雅生活服务、绿城服务、保利物业、中海物业、华润万象生活、融创服务、旭辉永升服务、新城悦服务毛利率分别为30.73%、27.5%、18.55%%、18.68%、17.39%、31.08%、31.52%、27.64%、30.84%,毛利率低于20%的物企仅有3家,整体毛利率较高的物企为融创服务,该数值为31.52%(因世茂服务披露未经审核2021年数据,未有整体毛利率数据,因而不做参考)。

事实上,受宏观政策调整,房地产整体毛利率水平下降。从目前已经召开的房企业绩会来看,高管们所达成的共识是,房地产开发业务毛利率回归到30%已不太可能,地产向制造业看齐已成大势所趋。

对此,华润置地管理层的理解是:“行业毛利率回归20%左右是共识,未来,华润置地有信心将开发物业毛利率保持在22%、23%左右, 集团整体毛利率水平保持在25%以上。”

龙湖管理层则认为,地产毛利率下降是行业现象,尤其是17、18年的土地市场较热,拿地的项目进入结算,龙湖的地产开发毛利保持在20%的水平,随着高杠杆房企的出清,地价回归,未来的毛利率会修复。

对比物企来看,物业行业之所以能成为资本宠儿,主要在于随着城市发展进入“存量更新”时代,基础物业管理收入以外的多种经营服务收入,所带来的巨大想象空间。

据公开资料显示,大部分上市物企物业管理服务毛利率在11%到30%左右,而增值服务的毛利率,则普遍达到了30%至60%的区间,增值服务毛利率达到了物业管理服务的两倍左右。

以2021年物企年报来看,碧桂园服务、雅生活服务、金科服务、旭辉永升服务、新城悦服务、远洋服务的社区增值服务分别达到了60.5%、45.7%、41.6%、44.9%、42.4%、40.0%,这意味着未来增值服务有更多的发展空间。

此外,从房企及物企年报“难产”情况来看,据不完全统计,包括佳兆业集团、中国奥园、宝龙地产、当代置业、三盛控股、合景泰富集团、富力地产、融信中国、阳光100中国、花样年、新力控股、祥生控股等十余家知名房企年报“难产”,港股掀起“停牌潮”。

对比物企来看,截至3月最后一天,仍有恒大物业、彩生活、荣万家和奥园健康4家港股物企年报“难产”,49家港股物企顺利披露,母公司遭遇流动性危机成“难产”物企的共性。

派息回报与拓展发展空间

除了毛利、营收等基本的企业发展指标之外,派息率与分红是一家企业盈利能力的另一维度体现。企业分红分为现金和股票。 派息率=当年派息总数/同年每股总盈利。

一般而言,普通股越高说明该公司的盈利能力特别强,普通股东分得的利润就越高。不断增强的盈利能力叠加管理层对于高派息的承诺是为股东和投资者创造高额回报实力的展现。

就2021年房企分红及派息来看,房企每股派息金额下降成事实。碧桂园董事会建议派发末期股息每股人民币10.12分(股东可选择以现金及/或股份收取股息),全年合计每股派息人民币31.10分,总体派息率26%。万科2021年每股派息0.97港元,为近3年较低,派息率高达50%,为历史较高。

招商蛇口、金茂和富力,全年每股派息金额分别跌至0.54元、0.12港元和0.1元,旭辉控股2021年采用“现金+红股”的方式进行利润分配,即每股分派0.157元外加每10股派送4股的股票。

中梁控股自2018年上市以来,首次明确没有末期分红。恒大集团董事会早在去年7月便宣布决定取消特别分红方案。

从物企及商管的角度来看,中等房企物业公司分红呈现异常大方的状态。上市不足半年的弘扬服务每股派息人民币5.2分,派息率达31%。

先进商企2021年全年派息率为70% ,并承诺2022-2024未来三个财年每年全年派息率不低于50%。

建业新生活管理层给出了2022年营收和利润保持30%-40%的增长指引,同时表示未来分红率不低于50%。

事实上,从土地红利时期到金融红利时期,再到管理红利时代,曾经一度被视为房地产产业链“鸡肋”的物业管理,随着房企开始从单纯的地产商向“房地产+服务”转型,重新被“委以重任”,成为塑造地产商品牌、提升房子附加值、培育新增长点的关键。

有专家称,2021年以"恒大债务危机"为标志,开发商唱主角的房地产增量时代正式宣告结束,中国的房地产正式步入以交易、运营、服务为主的存量时代,让无数资本和地产公司趋之若鹜的“多种经营服务”正成为新的“战场”。

亦有专家在接受焦点财经采访时表示,于目前物管而言,谁能抢跑存量市场,谁将拥有发言权。

最重要的体现便是,除了对增值服务的热衷,城市服务及公建类毛利相对偏低的服务业态,成为物管公司抢占的领域。

以物企巨头来看,刚刚递交招股书的万物云明确在社区、商企、城市等多物管赛道布局,并通过万科物业、万物梁行、万物云城持续获取多业态在管面积,提出聚焦“街道浓度”生意;年初谋求物业上市的龙湖将物业服务及商业运营打包装入“龙湖智创生活”,实现“商管+物管”双轮驱动,其发展涵盖衣食住行购空间服务,让服务衍生出更多可能性。

碧桂园服务在2021年成立了城市服务集团,重点聚焦于市政、空间运营、产业园区、校园、医院五大核心赛道,世茂服务通过收并购布局校园服务、环保等赛道,越秀服务今年年初拿下排名前列湾区外TOD综合物管项目。

2021年永升服务对业务架构进行调整 ,增加了工程类、公建类等毛利相对偏低的服务业态,但社区增值服务逐渐成为公司第二大利润来源,占比已达52%。

一方面,以手握并购贷为代表的越秀服务、华润万象生活等国央企物企称,目前正在寻找标的,扩展规模。另一方面,实现稳健发展的物企则在规模及服务领域中拓延。此外,待龙湖智创生活和万物云均成功登陆资本市场,头部物企业也将形成新的格局。

对于地产与物管的发展趋势,交银国际曾发布报告称,物业管理公司是动荡时期的避风港。与房地产开发相比,物业管理具有非周期性、轻资产和现金流强劲的特点。在关联开发商的支持下,物管公司的收益增长可见且稳定。此外,社区增值服务不断增加的贡献将继续推动利润率提升。该行预计物管市场规模2025年将达1.6万亿元人民币,复合年增长率为12.6%。

事实上,2021年,受房地产上游企业流动性危机的影响,房企卖子求生、出售物业现象层出不穷。在房地产整体增量转存量的过程中,相关专家在接受焦点财经采访时表示,目前大家对资产管理的看法发生了转变。以前对资产的理解是等着资产单纯在市场里增值。现在大家对资产的理解是如何深耕细作,通过科学化的方法让它增值。

就4月6日胡润研究院发布的《2022胡润全球房地产企业家榜》来看,地产开发业务的增长颓势亦有显现。

榜单显示,中国房地产企业家财富平均缩水3%,美国房地产企业家财富平均增长10%。在榜单前十名中,李嘉诚家族、李兆基、吴光正家族、刘銮雄家族四位香港企业家位列其中。龙湖集团吴亚军及其家族以1050亿元的财富位列第五。万达王健林及其家族以1050亿元的财富并列第五。

纵观榜单可以看出,这些排名靠前的香港房地产企业的模式均不是以开发销售物业为主,而是倾向于慢线投资发展,更多依靠租赁和投资形成的现金奶牛。

胡润报告亦指出,榜单中57%的房地产企业以持有商用物业为主、43%以开发销售物业为主。地产慢发展的抗风险时代已经来临,而对物业资产的管理正迸发出新的想象空间。

地产及物业的分化正在继续,而新的衍生领域也在呈现新的分化。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。