焦点年报 | 中海地产:行业盈利承压,利润王能否逆势而上?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 焦点年报 · 中海地产

监测时间:2021年1月1日至6月30日

出品时间:2021年8月27日

研究员:张冉

摘要

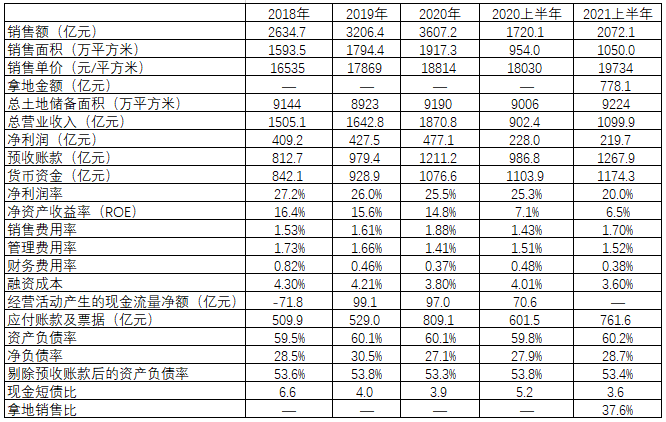

2021上半年,中海地产销售额同比增长20.5%,表现超往年;同时企业持续扩土储,拿地金额778.1亿元,结合销售额来看拿地销售比仍在40%的红线以下。近年来高成本土地建成的产品逐渐进入结转结算阶段,整个行业面临着盈利规模持续下行的压力,利润王中海地产也无法抵抗这种大趋势,净利润率和净资产收益率连续三年出现下滑。为了减少这种成本增加带来的影响,中海地产强化自身费用管控能力并以稳健优势寻求低成本资金支持,在有限的空间里辗转腾挪增大自己的利润规模。同时,中海地产也在谨慎的控制着自身的杠杆水平,目前来看三道红线均未踩,短期偿债压力不大,经营现金流也在警戒线以下。综合来看,中海地产未来增长潜力可期。

销售投资情况:销售同比增20.5%超往年,拿地销售比37.6%低于红线

销售同比增20.5%超往年水平,全年业绩目标压力较小。2021上半年,中海地产实现销售额2072.1亿元,同比增长20.5%;销售面积1050万平方米,同比增长10.1%。2018-2020年中海地产销售额复合增速为17%,对比过去三年来看,中海地产2021上半年20.5%的销售增速是较为优异的。此外,在2020年业绩发布会上,中海地产也曾表示2021年销售目标为实现销售金额两位数增长,目前来看完成这一目标的压力不大。

拿地销售比低于40%红线。2021上半年中海地产拿地金额778.1亿元,得益于销售规模的增加,中海地产上半年拿地销售比为37.6%,仍低于40%的红线。

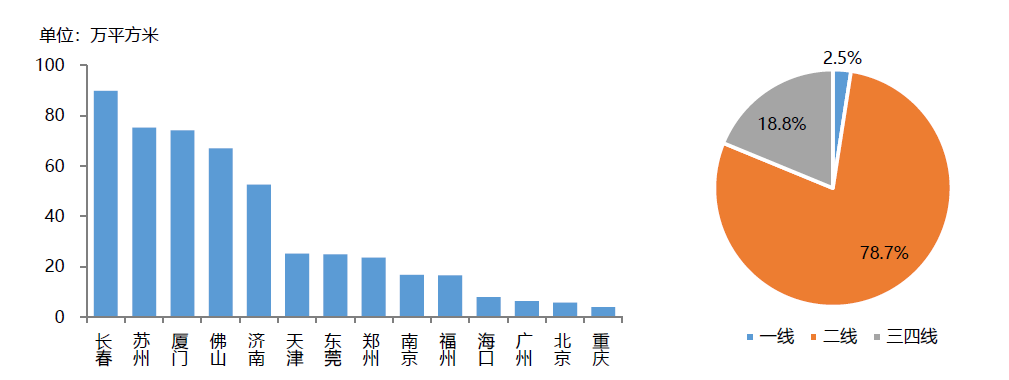

拿地主要集中于二线,三四线中佛山与东莞为重点。2021上半年,中海地产拿地主要在二线城市,拿地面积占比达到78.7%,具体到城市来看,长春、苏州、厦门和济南这四个城市合计占比达到了59.7%。三四线城市中,佛山与东莞为中海地产布局重点,拿地面积占比分别为13.7%、5.1%。

盈利成本情况:增收不增利利润率连续三年下滑,费用管控出色融资成本再创新低

出现增收不增利现象。2021上半年,中海地产实现总营业收入1099.9亿元,同比增长21.9%;实现净利润219.7亿元,同比下降3.7%。在总营收保持两位数增速的同时,盈利规模却出现下降趋势,中海地产陷入增收不增利的局面。

土地成本高企导致盈利能力下滑。从净利润率来看,2021上半年中海地产净利润率为20%,较上年同期下降5.3个百分点;净资产收益率也从7.1%降至6.5%,整体盈利能力连续第三年出现下滑,但仍为行业较高水平。这是由于前些年市场上土地成本较高,这部分土地建成的产品近些年陆续进入结转结算阶段,削减了企业利润空间,导致盈利能力持续下滑。未来,随着各地对土拍溢价率监管加强,土地成本有望逐渐趋于平稳,中海地产盈利能力或将出现回升。

强化费用管控,融资成本再创新低。土地成本高企是企业方面无法改变的事实,为了保障自己的盈利规模,中海地产继续强化自身费用管控能力,自2019年起,连续两年中海地产的三项费用率都呈现出下降趋势,2019年从4.07%降至3.73%,2020年从3.73%降至3.66%,2021上半年三项费用率为3.60%,这一水平虽然较上年同期微升,但仍低于2018、2019、2020年的水平。此外,中海地产近年来凭借良好的经营情况、较高的信用评级持续获得低成本资金支持,2021上半年加权平均融资成本仅有3.6%,再创新低的同时也显著低于行业平均水平。

负债踩线情况:资产负债率60.2%杠杆空间充足,三道红线均未踩长期稳健前行

负债率同比微升0.4个百分点,仍处行业较低水平。2021上半年,中海地产资产负债率为60.2%,较上年同期微升0.4个百分点,从2018年至今中海地产资产负债率未出现过大幅波动,一直维持在60%左右。与行业平均水平相比,中海地产资产负债率仍处在较低位置,未来可用杠杆空间充足。

三道红线均未踩,长期持续稳健前行。2021上半年,中海地产净负债率为28.7%,同比微升0.8个百分点;剔除预收账款后的资产负债率为53.4%,同比微降0.4个百分点;现金短债比为3.6,同比下降1.6。整体来看,三道红线中海地产均未踩,且将时间拉长至2018年可以发现,中海地产连续多年持续稳健经营,三年多来都没有发生踩线情况。此外,中海地产经营活动产生的现金流量净额2019-2020年均为正值,符合监管部门近三年经营现金流是否连续为负的要求。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。