青岛三批集中供地收官:政策宽松地块优质难挡遇冷

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:第三批次青岛集中供地结果解读

研究员:赵文浩

出品时间:2021年12月16日

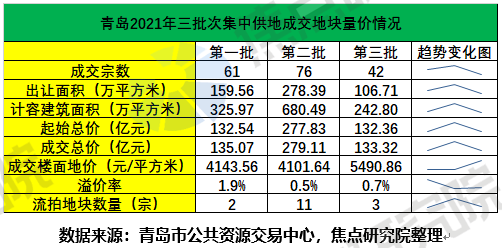

青岛第三批集中供地仅出让45宗地块,和一批次的63宗和二批次的100宗相比,供应总量下滑明显,但是分布在主城区市南区、李沧区和崂山区等区域的优质地块占比明显提升。在出让规则方面,基本上延续二批集中供地的出让规则。从成交情况来看,仅有1宗地块溢价成交,拿地企业方面以本土国企为主,规模性房企仅有3家拿地。总体上来看,由于青岛供地多数有产业要求,和两批次相比,第三批集中供地成交热度变化不大,仅在拿地企业方面出现了格局变化。

西海岸仍为供地主力,成交总价下滑过半

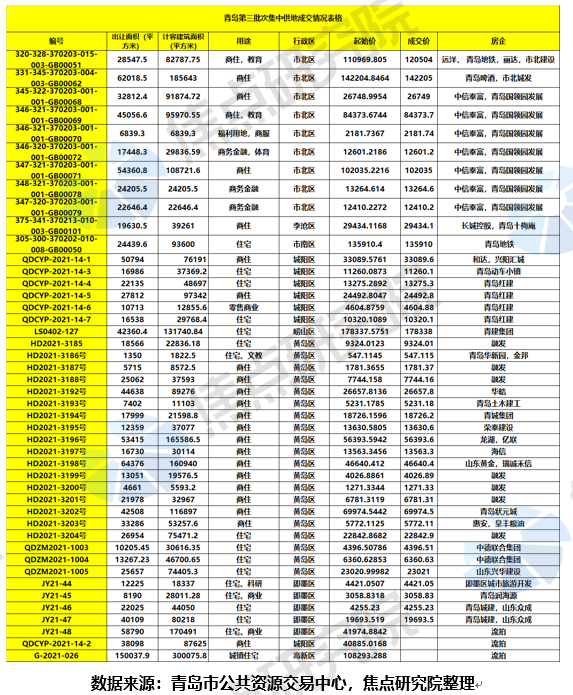

12月15日,青岛第三批土拍宣告结束。本批次共有45宗住宅用地正式公告,开拍后有3宗流拍,其它均成功出让。成交地块的出让面积为106.71万平方米,较第二批次减少61.7%,成交地块的计容建筑面积为242.80万平方米,较第二批次减少64.3%,成交总价133.32亿元,较第二批次减少52.2%。2020年青岛市共供应商住用地307宗,出让面积为2030万平米,今年共计供应248宗,出让面积为1524万平米,供应量和供应建面均相当于去年的8成左右,政府有意通过减少土地供应来稳定市场。全年涉宅地块成交地块的计容建面1042万平方米,较2020年缩减52%。

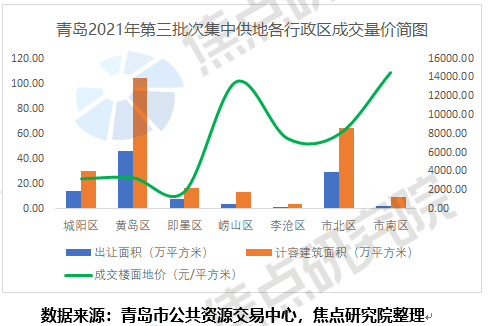

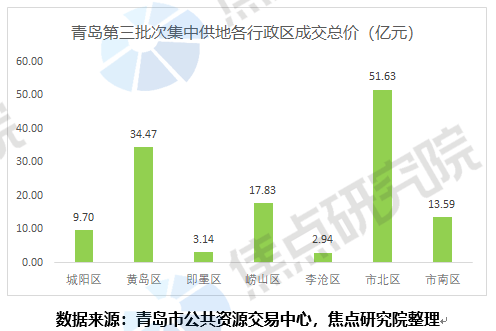

从各个行政区来看,本批次7个行政区均有土地成交,分区域来看,黄岛区成交地块的出让面积,计容建筑面积均居各个行政区之首,数值分别为45.92万平方米和104.20万平方米,市北区成交总价为51.63亿元,为成交总价较高的区域。价格方面市南区成交计容楼面地价为14520.34元/平方米,为楼面地价较高的区域。

从供应方面来看,本批次出让地块多位于黄岛区,出让面积和规划建筑面积分别为45.9万平方米和104.2万平方米,占比分别为35%和35%。从用地性质方面来看,涉宅用地38宗,其它性质用地7宗,土地供应仍以住宅用地为主。

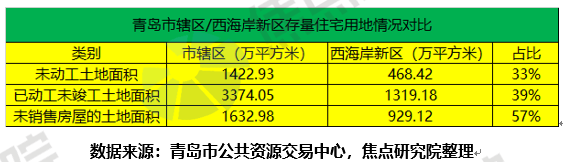

本批次黄岛区土地供应20宗,其中17宗位于西海岸新区。2021年10月11日,青岛自然资源和规划局发布了截止9月30日的青岛市存量住宅用地信息公示,西海岸新区未动工土地面积为468.4万平方米,占青岛总共未动工土地面积的32.9%,后续青岛土地供应仍旧以西海岸新区为主。此外西海岸新区作为新房供求的热门区域,预计这种市场局面将会在近几年持续下去。

土拍规则轻微调整,1宗设置底价出让

本批次土拍规则基本上延续二批次土拍的规则,只是做出微调整,针对市北区1号地块设置底价,其余地块均无此要求,二批次并不存在此类要求,不过设置底价在以往的青岛土拍中就已经存在。

其余方面基本上延续二批次的规则,设置地块较高限价,多数地块的溢价率设置为15%,部分设置在10%。在达到较高限价后转到线下竞高品质商品住宅(包括绿色建筑、智慧化基础设施配置、装配式建筑)建设和摇号环节。在参拍企业方面要求禁止马甲企业参拍,如果存在此类情况,取消竞得人(暂定)资格,扣除5%竞买保证金作为违约金不予退还。要求企业参拍必须采用自有资金,并且规定了5种禁止的资金来源,该条规则主要是为了防止房地产过度金融化,引导企业降低杠杆。

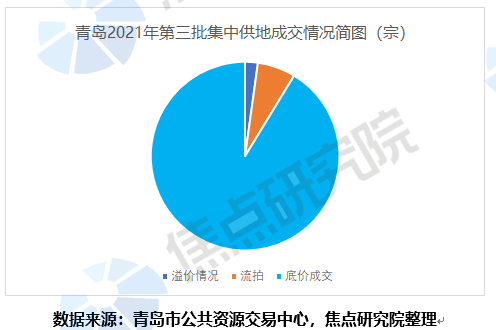

总体溢价水平下滑,仅有1宗溢价成交

本批次青岛集中供地中,45宗地块中有41宗地块底价成交,有1宗溢价成交,3宗发生流拍,总体溢价率为0.7%。由于本批次出让条件设置相对宽松,优质地块供应比例加大,本批次流拍地块比例大幅减少。

青岛本批次土地成交仍以底价成交为主流,这主要有两方面的原因,一方面是青岛的土地出让特点,地块多数有配套产业要求或者有划拨的租赁或者其它类型的用地要求,这就使得符合竞买条件的房企较少。另一方面,青岛下半年房地产市场低迷,多数在青岛的规模房企和青岛本地民企选择躺平。

本批次仅有市北海泊河地块溢价成交,溢价率为8.59%,成交楼面地价15420元/平方米,该地块商住比为1:9,配建面积较少,周边配套设施较好,周边中海开发的海泊雅苑项目二手房均价为2.7万元/平方米,按此计算地房比为0.57,后期项目利润空间有保证。

至于流拍的亚洲杯商住地块和清华附中地块,坊间传闻为华润和保利发展的意向地块,但是由于出让条件苛刻,本批次均发生了流拍。

本土国企拿地积极,3家规模房企均有斩获

青岛本土房地产市场主要是有本土国企,本土民企和外来规模性房企主导,前两批次房企拿地基本上延续着类似的格局。本批次青岛本土民企拿地明显减少,多数为本土国企拿地,规模房企拿地的有龙湖、远洋和中信泰富,且和青岛本地企业联合拿地。

在近期刚结束土拍的济南、成都和厦门等地土拍中,均为本土国企全力撑场。现阶段市场尽管出现回暖的迹象,但是融资窗口主要向国企和央企性质的房地产公司开放,针对现阶段的市场,民企拿地普遍比较谨慎。

本批次中信泰富联合体拿下7宗欢乐滨海城连襟地块,这7宗地块对产业引进限制颇多,对于中信泰富联合体来说繁复的出让条件近乎量身定制。远洋地产2009年进入青岛,在青岛打造众多个项目,现阶段远洋在青岛储备土地较少,本批次远洋联合体竞得的市北海泊桥地块,补充土储意味浓厚。此外黄岛区3195地块被龙湖亿联联合体竞得,该地块为亿联龙湖春江天玺的二期用地,一期开盘两个月即售罄,该区域为龙湖深耕区域,周边还有龙湖开发的景粼玖序项目。

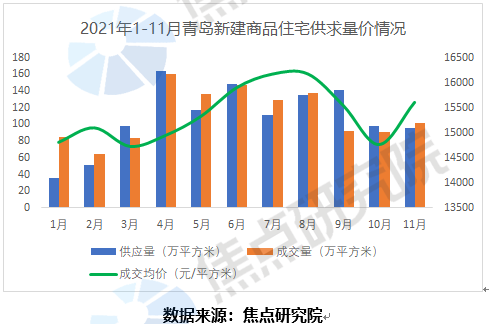

11月供应量环比下滑,成交方面量价齐升

焦点研究院数据显示,今年以来青岛新建商品住宅成交情况在二季度高位运行1-8月基本上处在下行区间。金九银十成交低迷,11月供应量达到95.4万平方米,成交量达到101.53万平方米,环比增加11%,成交均价达到15614元/平方米,较上月增加5.7%。截止2021年11月末,新建商品住宅库存量为2284万平方米,去化周期为18.3个月,较上月增加0.6个月。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。更多内容关注公众号"焦点研究院"。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。