行业研报 | 蛰伏五年,王健林想借道商管超车

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 行业研报

出品时间:2022年11月2日

研究员:企业研究组

摘要:

2017年,为解决6000亿债务危机,万达开启了“世纪大甩卖”。经过5年的转型,企业逐渐剥离房地产业务,成为国内商管龙头之一。去房地产化、输出管理、运营商业广场成为万达的新标签,万达商管也凭借三种商业管理的模式成功转型轻资产运营商。此次业务转型一定程度上让万达成功避开了本轮房地产调控的影响,不过在经营过程中,万达商管仍存在些许隐忧。

一、万达业务“腾笼换鸟”,王健林引领公司转型

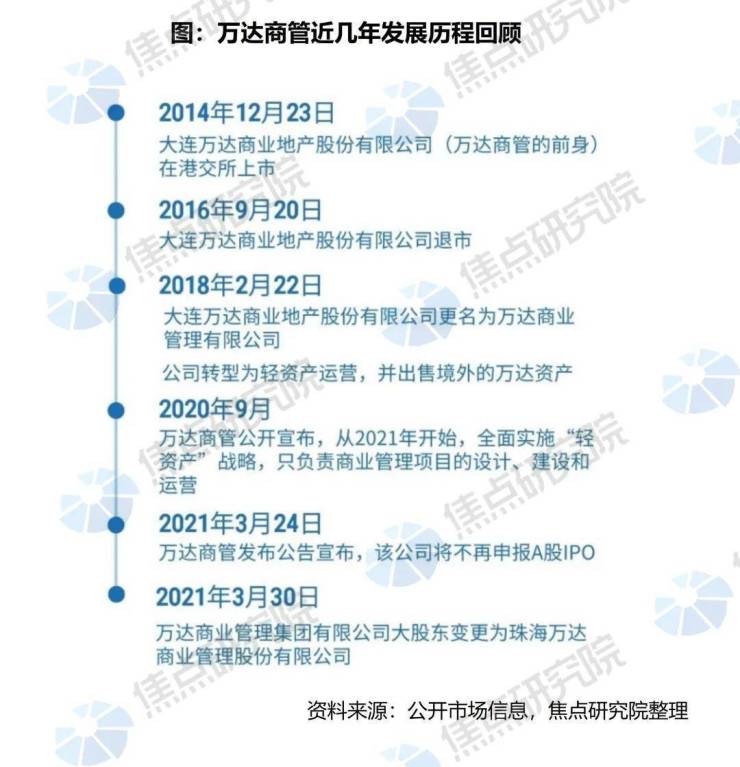

10月25日,珠海万达商管第三次向港交所递交招股书。此前,珠海万达商管曾于2021年10月21日、2022年4月22日向港交所递交上市申请,但均在半年后失效。这引得行业讨论:万达要借道商管卷土重来,还是王健林的再一次上市尝试。

2017年,王健林和万达为了解决6000亿债务的燃眉之急,开启了“世纪大甩卖”:13个文旅项目卖给融创,套现了500亿;77个酒店卖给了富力,又套现了199亿;此外万达百货卖给苏宁,再度套现数十亿。加上央行下达“禁止国内企业并购海外资产”的禁令后万达陆续清空的海外资产,以及拿到融创、腾讯、京东、苏宁等公司的融资支持,万达才最终“上岸”。

无论万达的去杠杆之路是主动还是被动,目前的万达已基本剥离房地产业务,成为一家商业管理运营企业,成功完成向轻资产运营公司的转型。

作为国内首屈一指的的商业地产业主及运营商,万达商管不断为上市铺路。从公开宣布实施“轻资产”战略,到引入珠海国资委30亿战投,万达彻底轻资产化的决心很明确。从2016年末至2022年三季度末,公司存货占总资产比重从28%降至不足1%,房地产开发项目已基本出清。

二、在管面积持续增加,三大模式助力万达商管成龙头

转型后,万达商管主要从事投资物业租赁及管理、酒店运营和其他业务,投资物业租赁及管理业务是其收入的主要来源,也能为公司提供稳定的收入。近两年由于疫情反复等影响,主营业务毛利率有所下降。但从总体上看,万达的轻资产转型是十分成功的。

今年上半年,珠海万达商管在管项目及在管面积持续增加,在管独立第三方商业广场数量逐年提高,已成为行业龙头。总在管项目从2021年底的417个增至2022年6月30日的425个,其中来自独立第三方业主的项目数量从2021年底的132个增加到2022年6月30日的140个,总在管面积由2021年底的5895.5万平方米上升到2022年6月30日的6008.2万平方米,其中来自独立第三方业主的项目在管面积由2021年底的1644.8万平方米上升到2022年6月30日的1747.6万平方米。

从商业广场的运作模式上,万达商管的模式可分为以下三种:

1、商业自持:目前万达商管大部分收入依赖万达集团的自持项目,但该模式实际仍为重资产运营模式,并不符合万达向轻资产转向的战略。因此近年来以此方式运营的万达广场数量增长较慢,2022年全年计划新开业55家商业广场中预计仅有5个为自持项目。

2、合作项目:万达商管新签约项目基本上是以合作运营为主,以该模式签约运营的项目数也从2018年的23个增长为2022年3月末的116个。在这一模式下,投资者负责拿地,万达商管作为合作方输出品牌,净租金七三分成,投资者占七成,万达商管占三成。例如珠海万达商管9月接管5家奥克斯广场,在万达商管管理团队进驻后,原有的团队将全部撤出。

3、轻资产模式:针对“有钱没地”的信托等资金方,万达与其合作开发投资类万达广场。具体来看,项目由万达商管拿地,并以股权交易方式引入第三方资金,万达方面负责选址、建设、运营管理等。形式上将万达广场股权转让给了信托等机构,但实质上仍掌控了经营管理权。

对万达商管来说,发展以运营服务为优势的商业轻资产运营模式已成为其指导思想,去房地产化、输出管理、运营商业广场则是运营目标。基于此,近年来万达商管更多是依靠新增合作项目的方式获取新项目。2022年以来,万达商管未在公开市场拿地,商业项目均通过轻资产模式获得。

三、避开房地产低谷的万达,却有着另外两个隐忧

万达商管作为最早开始向独立第三方大规模输出管理的商管公司之一,无论是经验还是规模都已是国内龙头。蛰伏多年的王健林,将万达与房地产开发业务剥离,转而投向轻资产运营这一新赛道。如今看来,万达商管似乎避开了近两年房地产行业的“衰退”。但其实,万达商管仍有些许隐忧:

1、万达商管面临上市对赌压力

近期万达商管三度向港交所递交IPO申请,而在此前,其前身大连万达商管A股IPO队伍中排队近6年之久,未能如愿,因此与珠海市政府签署协议,重组后冲击港股上市。

万达商管对上市的渴求主要源自于万达与腾讯、苏宁、京东及融创签订的对赌协议,协议要求万达商管要在2023年11月前上市,而对赌协议另一边的几家公司则投资340亿元。一旦万达商管未能在如期上市,则需要给与对方回购或现金补偿,将使得万达面临极重的现金压力。

由于珠海万达上市面临极大的不确定性,标普于今年8月将万达商管及其香港子公司的评级展望自稳定调整至负面。拥有上市压力的万达商管却碰上了商管、物管公司估值大幅回落的时期,亟需做好上市和估值间的取舍。

2、万达商管经营业绩有所下滑

大连万达商管营业收入在疫情开始后曾有明显下滑,2020年度实现收入391.34亿元,同比下降50.25%。2021年虽营收471.05亿元,同比上涨20.4%,但仍未能恢复疫情前水平。这一情况也延续到了2022年上半年。

从万达商管的营收数据上看,公司营收微增,但利润微降。上半年公司营收为244.03亿元,同比增长7.12%;利润总额93.7亿元,相比去年同期95.15亿元小幅下滑1.52%;净利润为67.44亿元,去年同期为71.61亿元,同比下滑5.82%。主要原因在于万达商管各项费用均比上年大幅增长。具体来看,销售费用在今年上半年为6.6亿元,高于上年同期的5.96亿元;管理费用为19.8亿元,高于上年同期的18.7亿元。

而作为上市主体的珠海万达商管在2021年,珠海万达商管公司的营业收入是234.81亿元,毛利润额是105.22亿元,但净利润额只有35.12亿元,和之前承诺的净利润要达到的51.9亿元,有较大的差距。鉴于疫情仍存在不断反复的情况,对万达商管的盈利能力存在一定考验。

结语:经历了前两次向港交所递交主板IPO申请失败后,万达商管第三次向IPO发起了冲击。万达商管上市之所以举步维艰,或是由于近来港股行情低迷,珠海万达商管估值低于预期,此外“纯粹”的商管公司上市审核趋严。有了之前上市失败的经验教训,再结合自身轻资产运营商的特点,万达商管第三次赴港IPO能否成功,让我们拭目以待。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。