年度白皮书房企融资篇 I 境内债成房企融资顶梁柱

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

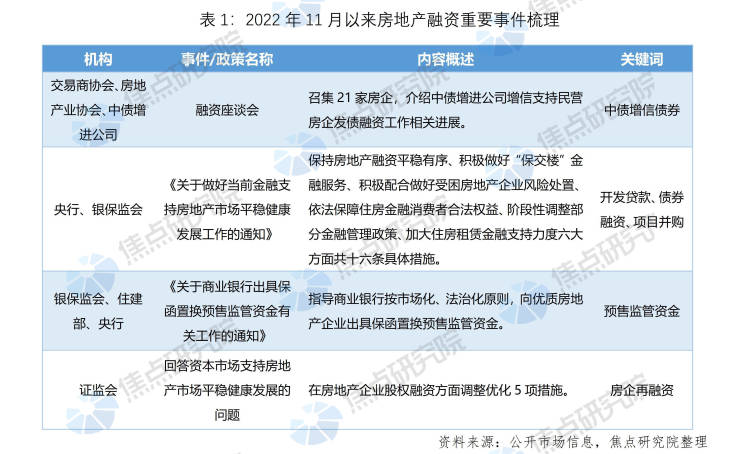

1、融资政策:前期宽松未达预期,11月“三箭齐发”融资有望回暖

2022年以来融资政策多次放宽,前期以降准降息、鼓励机构稳妥有序开展并购贷款以及担保发债为主,惠及房企范围有限,以国资房企及优质民营房企为主,仍未能真正改善房企流动性问题,整体效果未达预期。例如对民企发债的增信支持,其初衷是利用优质民企发债产生的示范效应,促进更多民企跟进,但事实也不尽如人意。

针对上述问题,决策层自11月以来连续放松信贷、债券及股权融资。从银行对房企的信贷支持,以及中债增信公司对房企发债的支持上看,本次融资开闸的对象主要是民营房企,兼有国企、央企及混合所有制房企。而与此前几次的中债增信“白名单”相比,支持对象进一步扩容。而从股权融资的对象上看,一方面有优质房企为了尽快获得资金,进行配股增发,另一方面此前在信贷和债券市场未获得机会的民营房企,甚至此前的出险房企,也能够以“保交楼”为目的进行股权融资。

稳楼市“三箭齐发”,形成了信贷、债券、股权等三大融资政策支持体系。

第一支箭,央行给商业银行提供2000亿无息贷款,用于纾困基金的配套融资、国有银行和房企签约授信额度,从“保交楼”免息再贷款到万亿授信额度,支持项目和房企信贷融资;

第二支箭,交易商协会和中债增支持民营企业债务融资,由央行再贷款提供资金支持,中债增出场增信,额度2500亿元;

第三支箭,证监会支持房地产企业股权融资,房企股权融资时隔6年后再次放开,助力优质房企改善融资和资产负债表,提振市场信心和预期。

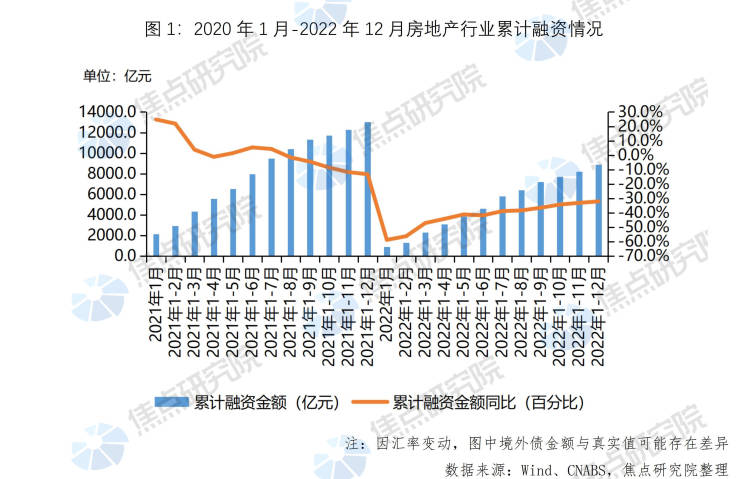

2、融资规模:全年融资情况萎靡,近期跌幅收窄有希望好转

2021年,房企融资环境不佳,叠加个别房企发生风险事件,整体市场融资十分冷淡。2022年房企融资市场延续了此前的态势,并且由于上半年政策落实不及预期,导致融资持续萎靡,1-12月累计融资8875.1亿元,降幅达到32.0%。

不过,从上图可以看出,尽管2022年以来房企融资同比持续为负值,但伴随着支持融资的相关支持政策的逐步释放,累计融资金额同比跌幅逐步收窄,特别是10月以来,金融部门对房企信贷、债券及股权三个渠道融资的支持,让行业看到了明确的融资政策转向的信号。

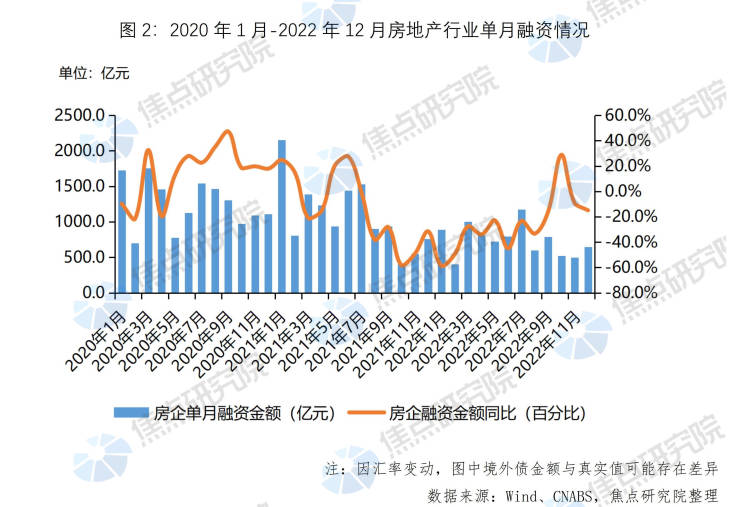

从单月情况上看,仅10月融资出现明显回弹迹象,同比增长28.8%,主要原因是去年同期为个别房企发生风险事件后首个自然月,市场短期内无法消化风险事件造成的影响,从而导致房企境内债发行规模暴跌,仅有少数优质国央企有机会发行债券。而2022年10月,房地产行业经过一段时间筑底,各环节正处在逐步恢复当中。据人民银行行长易纲表示,房地产销售和贷款投放已有边际改善,资金面有企稳好转迹象。金融机构对房地产企业的融资行为已基本恢复至正常状态。

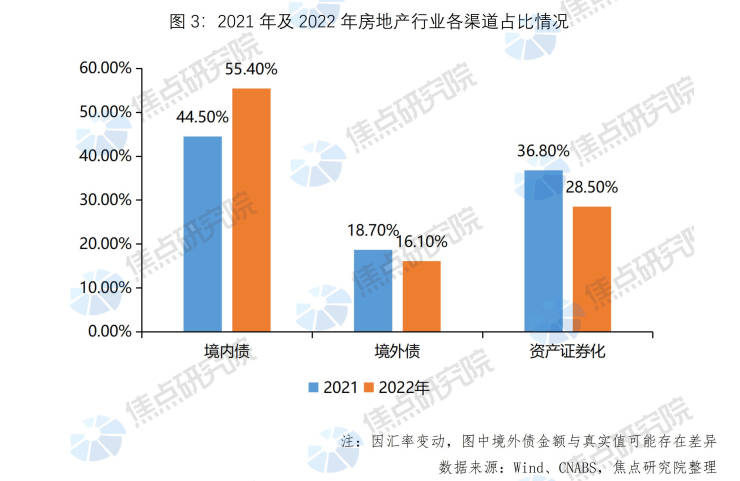

3、融资结构:境内债成房企融资绝对支柱,ABS产品将有突破

2022年以来,房企融资来源发生较大变化。与去年相比,截至2022年12月,境内债融资占房企融资比重的55.4%,同比增加10.9个百分点,而境外债及资产证券化分别下降2.6%和8.3%,至16.1%和28.5%。

境内债成为房企融资“顶梁柱”,占比超过50%。尽管这一渠道发行规模累计减少近11.0%,但由于国资背景房企及地方城投仍正常发行境内债,因此总体来看该渠道成为房企融资最关键渠道。

境外债作为房企重要的融资渠道之一,从年初开始几乎处于“冻结”状态,仅有少量房企能以债券置换等方式发行新债。如此也导致个别房企现金流再度恶化,资金压力下部分房企美元债频繁出现违约,加重了境外投资者对国内房企的质疑态度。

资产证券化产品也是房企融资的常用渠道之一,尤其是REITs产品,被认为蕴含巨大市场空间。总体来看,资产证券化市场在缩减规模的同时也在寻求变化,例如11月三笔保障房类资产证券化产品相继落地,为8月后该类型项目的再次成功发行。保障性租赁住房REITs对推进保障性住房建设具有重大的意义,也是房企涉足该项目必要的资金来源之一。

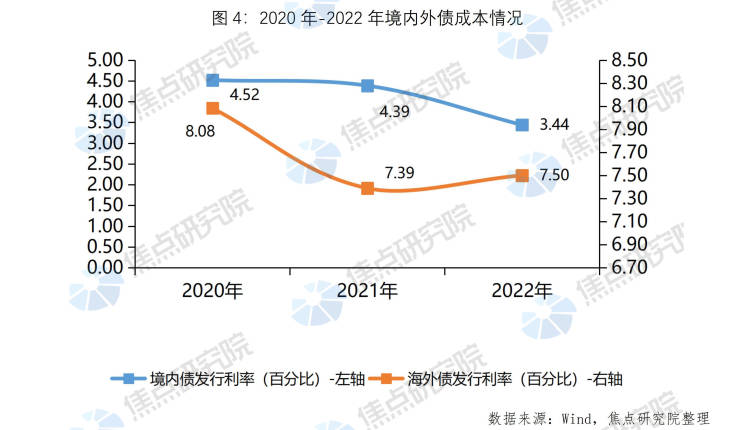

4、融资成本:国资房企占比高致境内债利率下降,海外融资难度较高

如上图所示,2022年境内债融资成本明显下降。造成这种情况的原因主要有二:其一,行业疲软导致此前经营不善的房企发行新债券意愿以及市场认可程度不高,而宽松的货币环境也更多的落在这部分企业头上,造成只有国企、央企及城投公司等优质企业能获得政策带来的便宜资金,因此融资成本下降;其二,房企面对不断收窄的利润率和对未来预期仍不乐观的盈利能力,不得不尽可能降低融资成本,以求获得利润与成本间的差额。

2022年境外债融资成本有一定上升,但由于发行规模相比往年过低,导致参考性易受个别债券成本影响,总体参考性存在一定不足。其中让融资上升的主要原因在于,由于境外投资者对境内房企普遍不看好,导致房企议价能力有限,特别是需要债务置换的房企,为了债券不违约,只能出让一部分融资成本,因此导致整体境外债成本有小幅回升,不过仍低于2020年的高位水平。

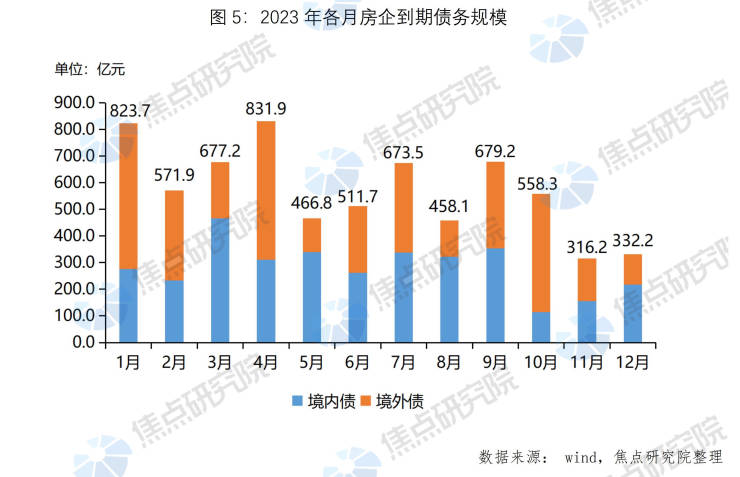

5、债务压力:6900亿债务压顶,房企现金流依旧面临巨大挑战

截至报告期,房企2023年全年境内到期债务压力为3388.3亿元,同比增加11.3%;全年境外到期债务压力为3512.4亿元,同比减少4.3%;总到期债务压力为6900.7亿元,同比增加2.7%。房企融资端虽迎来“柳暗花明”,但鉴于相关政策的落地仍需时日,且初期规模仍有限,因此房企不光要借助此次融资窗口期尽可能补充现金流,更需尽快恢复经营造血功能,同时风险房企加速出清自身风险,引导市场预期和信心回暖。

从月度数据上看,2023年1月及4月为偿债高峰,房企分别面临823.7亿元和831.9亿元到期债务压力。此外,3月、7月及9月到期债务压力均超过670亿元,除11月和12月外,单月偿债压力均超过400亿元。

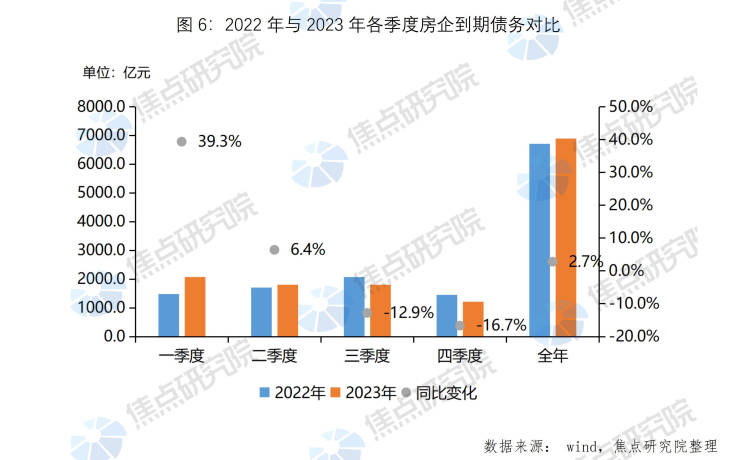

从季度数据上看,一季度房企将面临2072.8亿元到期债务压力,同比增加近四成。虽然境内债方面在债券发行上有“国家队”给予信用支持和担保,境外债近期也有“内保外贷”等纾困措施。但从目前情况看,仅凭“内保外贷”还难以大规模解决房企偿还美元债问题,已出险房企的信用也难以修复,房企现金流仍将面临极大考验。

截至报告期,到期债务规模TOP30房企的总规模达到3645.0亿元,占行业总规模比例达到52.8%。其中恒大到期债务规模最多,达到617.0亿元,恒大近期表示正积极推进境外债务重组工作,各方分歧在收窄,但偿债资源是否能产生预期价值存在较大不确定性。TOP30中到期债务规模超过百亿的房企达到15家,占比一半。

从房企企业类型构成来看,国资房企11家,民营房企15家,混合所有制房企4家。从近期融资动作上看,国资房企、优质民企及混合所有制房企几乎全部得到银行大额授信,龙湖、万科、金地、碧桂园等房企储架式发债申请也已完成。偿债情况存疑的房企仍是此前出现风险事件,整体销售情况也未能改善的企业。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。