终究是滨江赢麻了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原创 房小评 中国房评报道 2022-04-28 16:33

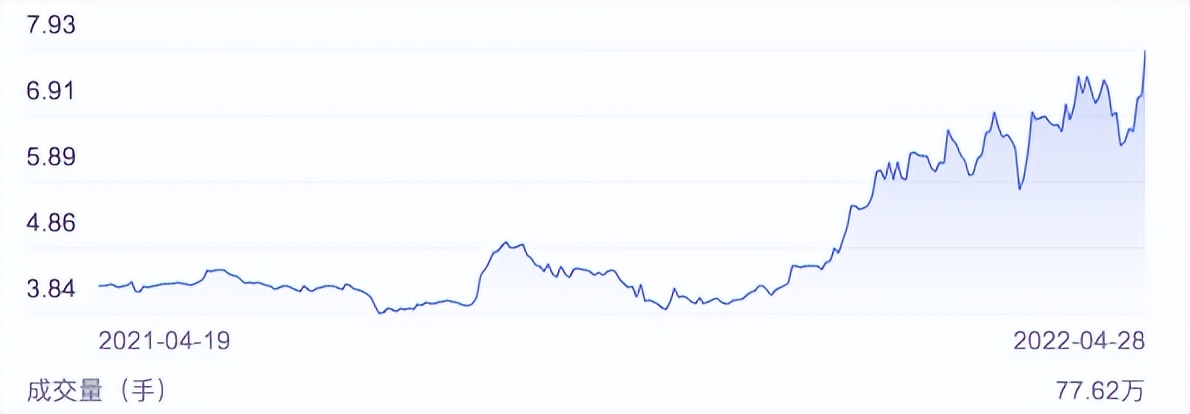

在杭州土拍一战成为顶流之后,滨江集团(002244.SZ)的股票最近三天里两次涨停,投资者直呼:

滨江走出了独立行情。

把时间线拉长来看,这句话的确不假。

在地产企业爆雷,地产股跌跌不休的2021年下半年至今,滨江的股价居然一路攀高。

这家浙江区域型龙头开发商的价值,似乎被越来越多投资者发现。之前买了滨江股票的朋友,真是赢麻了。

钱很多、福利好、能力强

这些都是滨江集团(002244.SZ)的标签。

在泥沙俱下的岁月里,滨江不但没有像其他民企开发商那样爆雷,反而越活越好。

4月25日,杭州今年首次集中土拍,滨江以184.4亿元,拿下11宗地,规划建筑面积93万平方米,“预期净利润率超过10%”,不但是这次杭州土拍拿地最多的企业,还是赚得最多的企业。

此外,滨江还起了很好的带头作用。在滨江的带领下,绿城、众安、金帝等一众杭州本地房企拿地数量名列前茅,分别拿下7宗、5宗、2宗。

至于万科、龙湖这些外地民企,只拿下1-2块地。今年在全国狂飙突进的建发也只拿下2块地。中建八局、葛洲坝、大悦城这些国企也都只拿到1块地。

总结战况:滨江带队,杭州本地房企组团成功狙击了外来房企。

这件事意义很大。

如果说滨江有钱,别的民企学不来;滨江员工高福利,别的房企也不羡慕;唯独滨江能够战胜外来“过江龙”,而且都是万科、龙湖、中建、葛洲坝这样的全国化大型开发商,成功保卫自己的“窝边草”,这件事很值得学习。

这估计是当下很多民企开发商,尤其是区域型民企开发商最感兴趣的话题。

长期以来,全国化大型房企对二三线城市攻城略地,本土开发商如果没能做起规模,在融资成本、建设成本、产品标准化等方面略逊一筹,再加上本地地价被外来开发商抬高,大部分本土开发商会被洗牌出局。

2021年底的房地产行业剧变为区域型房企赢得了新机会。全国型房企中,很多民企出现债务违约,尤其是过去依靠高杠杆扩张的房企,陷入债务泥淖,失去了投资能力,此时省会城市为代表的二线城市市场出现了机会。

建发为代表的新闽系开发商再次大举扩张,很多省会城市土拍市场也出现了一些名不见经传的本土开发商。

这次机会对于区域型开发商来说,究竟是偶然拿几块地,赚点钱,还是一次新的发展机会?

滨江在杭州市场的表现,一直是其他区域型房企观摩和学习的目标。眼看滨江模式渐入佳境,今天我们就从区域型房企的视角,以“大白话”的形式,去总结几点滨江成功的经验:

1

老板干正事儿

这一点“话糙理不糙”。

滨江的灵魂就是老板戚金兴。生于1962年的戚金兴放弃了当副区长的机会,将滨江从一家区办国企变成民企,创业之初只有7个人,8万块钱。

虽然如今滨江早已功成名就,但是戚金兴30年如一日,每天早上8点15分到办公室,下午6点回家吃饭,大部分时间在工地。

据说,戚金兴26年来排名前列次请假,是因为在工地崴了脚,请假一天。之后的两个多月,他拄拐上班。因为崴了脚,才把严格遵守的上班时间往后调了5分钟。

戚金兴的故事还有很多,大家可以网上搜来看看。上面这个例子只是想说,滨江老板创业成功这么多年,始终在一线琢磨业务,一直在干实事儿。

这让房小评想起了碧桂园杨老板也是干建筑出身,自己琢磨、发明了很多地漏、防水这样的新材料和施工工艺。

对于民企开发商老板来说,不管企业做到多大,初心是很宝贵的。眼前的出险房企,都曾经风光无限,先进时期,老板喜欢高谈阔论国家大事,喜欢多元化投资,挥斥方遒,最终被一两个小目标的债务压垮。

也有民企老板喜欢搞政府关系,攀附权贵,希望一劳永逸,最终聪明反被聪明误,这样的例子不胜枚举。

房地产职业经理人,但凡干过几家企业,都会感慨:干正事儿、真干事儿的开发商老板,都值得尊敬!

对于区域型开发商老板来说,最值得学习的是戚金兴“干正事儿”的态度,严谨认真,深入一线,始终不偏离主业,在盖房子这件事儿上做精做透,一直努力比同行更优秀。

2

成本为王

滨江的土地储备中,杭州占到了67%,整个浙江省占到了90%。如果跟万科这样的外来全国化大型开发商比拼,拼什么?

滨江的一个绝招是成本控制。

在限价时代,产品只要符合消费者喜好,那就得看谁成本控制能力更强,谁就可以赚微利时代的钱。

杭州是开发商兵家必争之地,市场竞争激烈,一方面有绿城这样的优质产品主义企业为伴,杭州购房者的品味被拔得极高;另一方面又有央企、国企这些融资、建设成本低的企业竞争,滨江的成本要胜过他们。

为了做到成本制胜,滨江从组织效能到建设成本、融资成本,全链条挖空心思降成本,最终做到了:

滨江的管理效能,是一般房企的三到五倍:

滨江的平均管理费率只有1.5%,而行业平均水平是4%-5%;

三项费率(管理、营销、财务),滨江能做到同级别房企的25%。

3

做高ROE

成本控制,总有天花板。

例如,当地价过高的时候,怎么控制成本都无法赚钱。

2021年杭州排名前列批集中供地之后,很多房企算账净利润率是亏损的,当时戚金兴也没有办法,只能说“滨江努力做到净利润1%-2%”。

单个项目利润可以低,但是整个公司的盈利能力不能低,否则投资者就要用脚投票了。

于是,滨江保持公司赚钱能力的第二个法宝就是:快!

来源:万得股票

从上图我们可以看到,伴随着利润率的下行,滨江集团近年的ROE一直持续提升。

ROE可以分解为:销售利润率X资产周转率X财务杠杆。

当利润率下行,企业又无法再如从前那样加杠杆的时候,想要多赚钱,较好的办法就是提升资产周转率。

高周转,让每一笔钱都能在地产机器里用更短的时间,产出利润,然后继续投入产出。如此反复,即便利润率下降,同一时间赚到的钱却更多。

滨江集团的高周转有几条经验:

1、销售去化快

根据克而瑞浙江区域数据,2021年滨江在杭州市场共计推出14000多套房源,同比增加超过4000套房源,开盘当天整体去化保持95%的高位。

2021年中报显示,滨江平均回款率高达92%-93%。

滨江的房子卖得这么快原因多样,比如深耕杭州多年的影响力,杭州市场新房库存去化周期低至1.6个月的供需压力,新房二手房价格倒挂的优势等。

当然,滨江坚持中高端市场,产品力优势也是关键。按照克而瑞2021年房企操盘金额榜单计算,TO30房企中滨江的销售均价高达约48889元/平米,远远领跑同行。

在购买力强大的杭州,买房人愿意为滨江房子摇号买单,滨江楼盘的中签率往往比同区域的楼盘更低。

根据中指研究院数据,今年1-3月份,滨江在杭州市场销售额已经是第二名万科的接近4倍!

来源:中指研究院

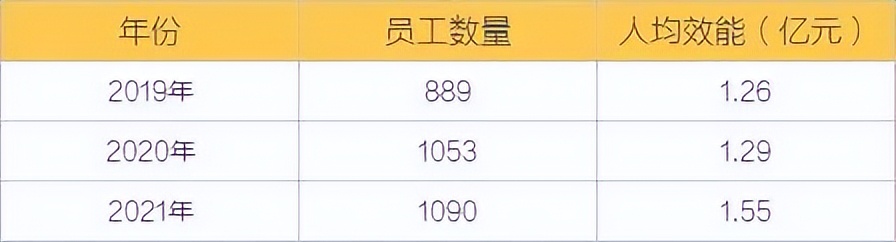

2、组织决策高效

滨江是行业单人效能较高的房企, 2021年1090名员工创造1691亿元销售额,人均效能高达1.55亿元。

来源:克而瑞浙江区域

滨江精简的团队和扁平化的组织架构,使得决策流程短,速度快。业内朋友说,滨江投资部门只有4个人,设计部门只有2个人。

人少有人少的好处。比如投资部门对相关政府部门比较熟悉,交材料办手续非常高效。

滨江也有固定合作的设计团队,项目总兼任设计总,方案可以迅速抵达项目负责人。老板戚金兴也是实干型,经常亲自抓设计,下工地。

正是因为相关流程非常简单熟练,滨江的户型也被网友戏称为“套娃”户型。

少变动,标准化,让滨江开盘前的工作速度越来越快。

早在2019年,滨江御虹府就做到拿地1个月奠基、2个月公布方案、5个月取证。

2021年12月份,滨江与兴耀合作的杭州大江东地块,拿地9天就公示项目规划,这个速度把其他开发商都甩在身后。

4

管住野心

这么多年,滨江不仅没有学习一些同行做多元化投资,甚至也没有大规模走出浙江省。

戚金兴说过:池塘里的鱼,长到一斤多就够了,100斤重的到钱塘江,1000斤的就要去太平洋了。

不仅如此,滨江还在控制组织规模上不断下功夫。

据戚金兴说,在杭州,滨江集团给销售人员的佣金提成是较低的,但是同一个销售人员一年可以卖光滨江多个楼盘,而在别的企业一段时间只能卖一个盘,还是在滨江收入高,所以他们依然愿意留下来卖滨江的房子。

这正是滨江精简组织,深耕杭州的好处。由于管理半径小,滨江的开发、销售、管理团队可以在一段时间内负责不同楼盘。

这既减少了新建团队的磨合期,对市场和客户熟悉也有助于项目精准定位,更可以进行资源的反复沉淀利用,事半功倍。

比如销售人员手上的客户,不想买这个楼盘,那可以推荐另一个,总之就是尽可能让客户买滨江盘就对了。

高周转的速度为滨江节省了时间,时间就是利润。

同时,高效也为滨江节约了融资、销售、管理费用,在滨江赚钱的同时成本控制得很好。

滨江的快,得益于深耕杭州的积累,团队对市场的熟悉,和高效的管理运营能力。这在浙江以外的区域,并没有得到复制。其他房企要学,也比较难。

总结:滨江模式是在浙江,尤其是杭州的特殊市场行情下培养出来的,滨江的高周转也是属于杭州市场条件下的快,同样也随着杭州市场变化而有着不确定性。

据滨江内部人士说,公司开发周期根据实际情况变化,以前“时间就是利润”,要快。现在预售证发不发看政府,又碰上亚运会,抢时间也没用了。

对于其他地区的区域型开发商来说,本地市场的特点和杭州不同,它们很难像滨江这样突破千亿规模,将融资利率降低到5%以下。

但是,有些东西是共通的,那就是老板要“干正事儿”,而且要管住野心,在控制成本上下功夫。在房地产的微利时代活下去,区域型房企比全国型房企负担轻,具备天然的竞争优势,但是要对本地客户吃得透,产品要又好又便宜,才能像滨江一样活得久、活得好!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。