焦点指数 | 中国上市房企经营安全评价排行榜

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院·焦点指数

监测时间:2021年1月1日至11月15日

研究员:张冉

一、评价背景与意义

此次疫情的爆发让人们认识到了身体健康的重要性,同时也让一些行业意识到企业经营安全的重要性,尤其是依赖线下交易场景的房地产行业。受疫情影响,房企线下销售无法展开,项目建设与交付不得不延期,企业现金流承压,这时一个安全的经营环境倍显重要。近些年来,房地产企业不安全经营行为频发,高速扩张下高杠杆导致的资金链断裂、快周转带来的房屋质量下降等现象频出,叠加政策变动、融资收紧等对房企经营制造了巨大压力,形成一系列负面影响。这种不安全行为及负面影响不仅导致企业陷入运营困境,更容易将风险传递至行业内其他企业甚至跨行业影响到其他领域的稳定。因此,关注房地产企业安全经营状态,防范房地产行业发生系统性风险具有重要的现实意义。此次安全评价的意义在于规范房地产企业经营行为,引导房地产企业健康成长,有利于房地产行业的可持续稳健发展。

二、评价方法体系

1、评价对象

在上海证券交易所、深圳证券交易所及香港联交所上市的房地产公司,剔除主业非房地产业务的公司及数据不完整的公司,选取A股21家、H股39家合计60家上市房企参与评价。

2、评价方法

中国上市房企经营安全评价得分榜由焦点研究院研究开发,主要依据房地产行业特点及上市公司财务状况,考虑“三道红线”对房地产企业经营影响因素,及国际三大评级机构评级调整和债务违约因素,加权计算综合评价得分。

3、数据来源

上市房企年报,上市房企公告,三大评级机构公告。

三、评价结果

四、评价分析

1、基本情况分析

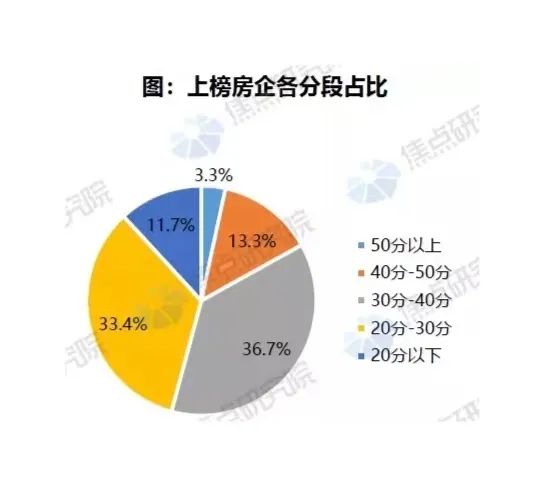

数据来源:焦点研究院

20-40分段企业占比超7成。60家参与评价的上市房企中,71.7%的企业在20-40分之间,其中30-40分占比为38.3%,20-30分占比为33.4%,40-50分占比为13.3%,20分以下的占比达到11.7%,50分以上企业占比最少,仅有3.3%。

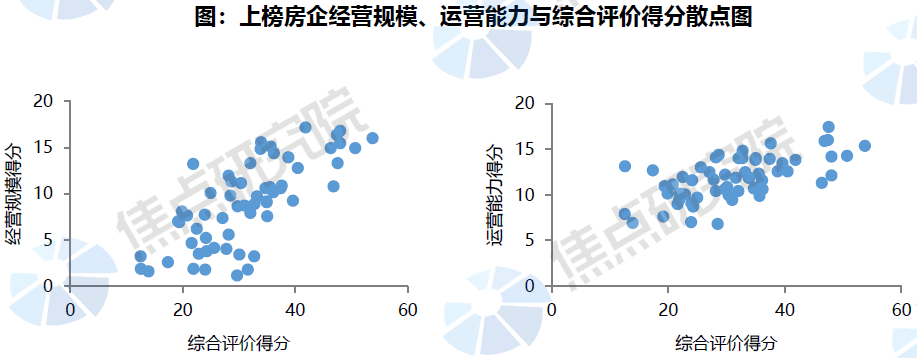

数据来源:焦点研究院

扩规模是更高得分的有效途径,运营能力对得分提升效果有限。结合上榜房企的经营规模得分与综合评价得分进行分析可以得知:上市房企的经营规模与企业的综合评价得分之间是有一定关系的,规模大的房企综合评价得分也较高;而综合评价得分高的企业均有规模较大的特点。因此,上市房企扩大经营规模也是获得更高得分的有效途径。而运营能力则对得分提升效果有限,从上图中可以看出,部分运营能力得分较高的房企,却未能取得较高的综合得分,反观部分综合得分较高的房企,经营能力未必就一定先进。

2、企业分析

评价得分榜前十企业中,6家均有国资背景,而其中4家突围而出的民营房企值得关注,分别为龙湖集团、龙光集团、碧桂园和旭辉控股集团:

(1)龙湖集团:长期稳健运营,逆周期投资仍有较强增长潜力

目前,龙湖集团仍身居绿档,三道红线均未踩,其中剔除预收款后的资产负债率68.3%、净负债率46.3%、现金短债比为5.46,均显著优于合格线。值得注意的是,在三道红线相关政策传出前,龙湖集团已经连续多年保持"零踩线"状态运营。稳健的财务能力之外,龙湖集团的销售节奏也在稳步推进,1-10月实现销售额2278.3亿元,同比增长6.3%。稳健增长的销售额为企业提供了充沛的现金流,截至2021年6月末,龙湖集团在手现金接近千亿,上半年经营性现金流量净额184.5亿元。在多数房企降低投资力度的时期,龙湖集团借助其财务稳健的优势谨慎投资,上半年新增地块53宗,总建筑面积1292万平方米,总土地储备达到7717万平方米,足以支撑未来四年的销售。

(2)龙光集团:盈利表现出色,高效运营下保持稳健财务体系

龙光集团前10个月的权益合约销售额约为1160.9亿元,同比增长19.7%;按照2021年权益销售目标增长率为20%来计算,目前企业已完成年度目标的80.17%。在行业利润率普遍下行背景下,这种良好的销售表现为龙光集团带了丰富的利润规模,2021年上半年企业净利润率达到18.44%,远高于行业平均水平。此外,龙光集团高效的运营效率也值得其他房企学习,上半年新项目平均开盘时长6.6个月,平均经营性现金流回正周期16个月,较2020年相比有所提高。加快周转效率的同时,龙光集团也一直保持着稳健的财务状况,三道红线均未踩,被归为绿档企业,截至2021年上半年企业在手现金超400亿元。

(3)碧桂园:行稳才能致远,稳健小步伐前进的行业龙头

1-10月,碧桂园的累计权益销售额为4940.7亿元,较上年同比微减1.34%,与同期万科、恒大相比,碧桂园已经取得了良好的销售表现,未来仍有望继续保持行业排名前列的位置。保持规模稳健增长的同时,碧桂园也在持续压降自身负债规模。自2019年以来,碧桂园的有息负债规模有序下降,融资成本逐年降低。企业的总借贷金额由2019年的3696亿元,逐步下降至2021年上半年的3242.4亿元,其中一年以内有息负债占比下降至27%,债务结构持续优化。融资成本亦不断优化,融资成本约5.39%,较2020年下降17个基点。此外,在三道红线上,碧桂园同样表现良好。截至2021年上半年,碧桂园仅踩中一道红线,身居黄档,未来有息负债仍能保持每年10%的增长。无论是从业绩规模还是各项重要财务指标来看,碧桂园确实是稳健小步伐前进,向行业展示了只有行稳才能致远。

(4)旭辉控股集团:追寻规模、负债和利润三者的动态平衡

旭辉近年来持续优化全国布局,销售额实现高速增长,2021年1-10月,企业累计实现销售额2092.5亿元,同比增长20%,年度销售回款突破2000亿元,销售回款率超过95%。得益于强大的销售回款能力,旭辉拥有充足的现金来保障负债结构的合理稳定,上半年在手现金523亿元,现金短债比为2.67,净负债率仅有60.5%,三道红线中仅有剔除预收账款后的负债率踩线。扩规模、稳负债的同时,旭辉的盈利能力同样表现突出,2021年上半年的净利润率为14.72%,明显高于行业平均水平。综合来看,旭辉一直在追寻规模、负债和利润三者的动态均衡发展状态。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。更多内容关注公众号"焦点研究院"。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。