21城第三轮土拍成交热度平平,拿地房企格局“悄然生变”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2021年初,土地供应端推出住宅用地“两集中”新规给土地市场带来重大变革,集中挂牌、集中出让且一年仅能公告3次对土地出让节奏也是进行了重新调整,随着时间的推移,加之延期出让情况多有发生,年底11、12月份大部分城市才陆续开启第三轮集中土拍,截至目前,集中供地的22城中已有21城完成了第三轮集中土拍,仅有宁波1城暂未完成,从宁波市自然资源和规划局获悉,宁波第三轮集中土拍活动预计将于2022年1月28日启动。本专题针对目前已完成第三轮集中出让的21个城市的土拍表现进行分析,数据显示,三批土拍溢价低位运行、多城市土拍条件放松下流拍减少、国央企及地方城投成为三轮土拍的标签。

一、集中供地规模逐轮递减,武汉第三轮成交规模居首

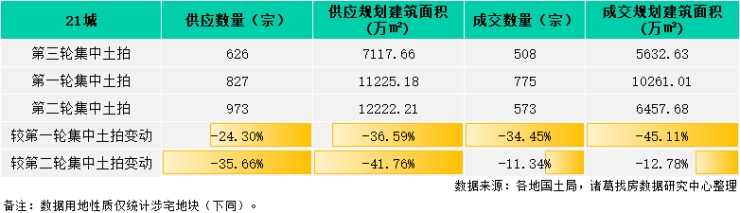

年末节点迎来各城市先后进行第三轮集中土拍,截止目前,共21个城市完成三批集中土拍。根据诸葛找房数据研究中心监测国土局数据显示,21城第三轮集中土拍共成交508宗涉宅地块,较首轮集中土拍下降34.45%,较第二轮集中土拍下降11.34%;21城第三轮集中土拍成交规划建筑面积为5632.63万㎡,较首轮下降45.11%,较第二轮下降12.78%,总的来看,第三轮土拍成交规模不及前两轮,且今年三批次集中土拍成交规模呈现逐轮递减的特征。本轮土拍成交规模未见涨势主要是由于本轮供应端发力不足。

表1:21城排名前列、二、三批集中土拍成交情况

备注:21城包含北京、天津、沈阳、长春、上海、南京、无锡、苏州、杭州、合肥、福州、厦门、济南、青岛、郑州、武汉、广州、深圳、成都、重庆。

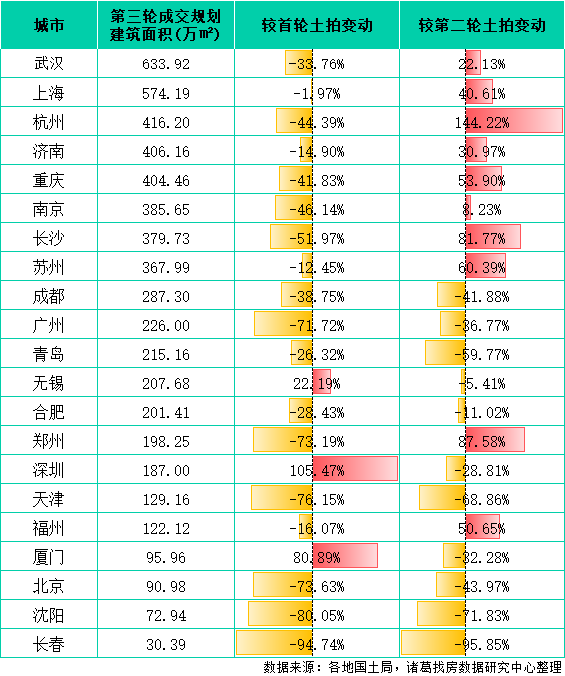

从城市来看,不难发现,土拍表现与城市自身基础面有一定的相关关系,在房企谨慎投资的大背景下,往往具备发展前景较明朗、抗风险能力较强以及经济基础面较好等属性的城市是企业的布局优选。根据各地国土局数据显示,武汉第三轮成交规模位居首位,成交规划建筑面积达633.92万㎡,上海紧随其后,本轮成交规划建筑面积为574.19万㎡,同处长三角经济圈的杭州本轮成交表现也俨然不俗,以416.2万㎡的成交规划建筑面积位居榜三。

对比来看,区域分化特征犹存,第三轮集中土拍的21城中有10城成交规划建筑面积较第二轮上升,11城成交规划建筑面积较第二轮下降。其中,杭州第三轮土拍表现较为亮眼,成交规划建筑面积较第二轮成交规划建筑面积上涨显著,涨幅高达144.22%,一方面,杭州地处长三角经济圈,凭借区位优势带动人口流入量上涨,随之购房需求也被进一步释放,因此其本身的热度就不容小觑,加之第三轮集中土拍规则在一定程度进行了调整,超六成地块限价有所上调,部分地块起拍价下调,溢价率上限从15%调整至10%等等,这一系列调整动作无疑是向房企示好,带动成交表现不俗。相反,长春本轮却再度遇冷,成交规划建筑面积为30.39万㎡,较首轮成交规模下降94.74%,较第二轮成交规模下降95.85%;同为东北地区的沈阳,本轮表现也未见起色。或是由于区域热度升温难度不小,市场信心下降,近期黑龙江省、吉林省接连释放利好信号,政策端发力以促进市场回温,增强市场信心。

表2:21城排名前列、二、三批集中土拍成交规划建筑面积对比

二、三批土地成交热度平平,溢价率降至低位,流拍现象有所好转

从土地竞拍的情况来看,21城第三批集中拍地表现平平,溢价率降至低位,流拍率较第二批次降低,但仍高于排名前列批次的流拍水平。根据诸葛找房数据研究中心监测国土局数据显示,21城第三轮集中土拍整体平均溢价率为2.42%,较首批降低12.29%,较第二批降低1.68%;21城第三批集中土拍整体流拍率为18.85%,较首轮上升12.56%,较第二批下降22.56%。

图1:21城排名前列、二、三轮集中土拍整体溢价率、流拍率情况

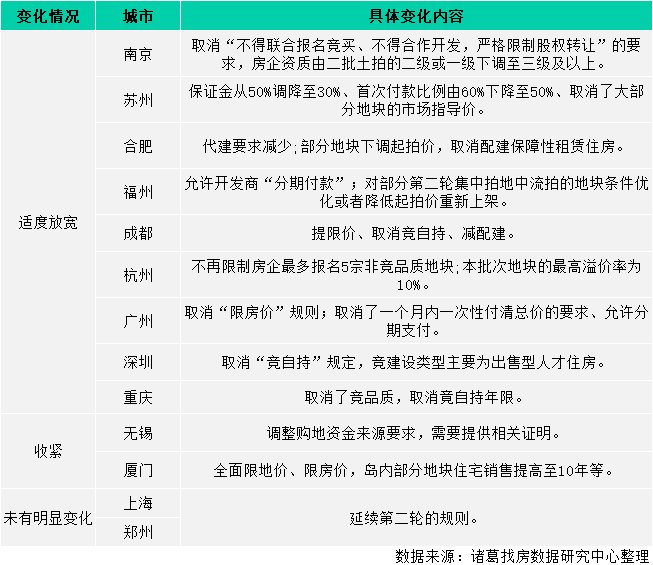

由于第二批次地块流拍现象严重,流拍率高达41.11%,主要原因在于二轮拍地规则严苛,第三批多数城市在土拍规则方面进行了相应调整,如南京取消“不得联合报名竞买、不得合作开发,严格限制股权转让”的要求,房企资质由二批土拍的二级或一级下调至三级及以上;成都第三轮土拍提限价、取消竞自持、减配建,三重举措以增加项目利润空间,提升房企的参与积极性。土拍规则的适度放宽带动了第三批流拍率的下降。

表3:部分城市第三批集中供地规则变化情况

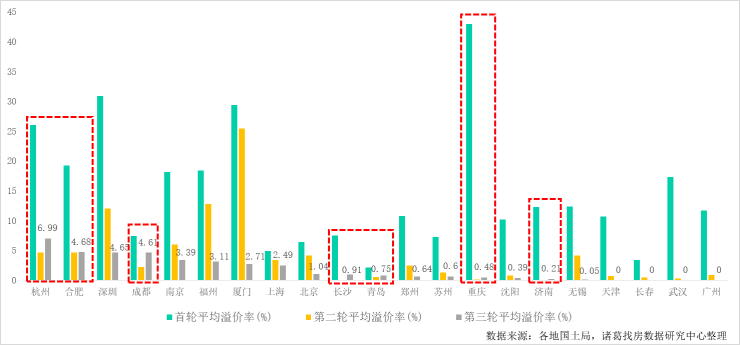

三、城市分化延续,长三角溢价率居首,东北流拍高

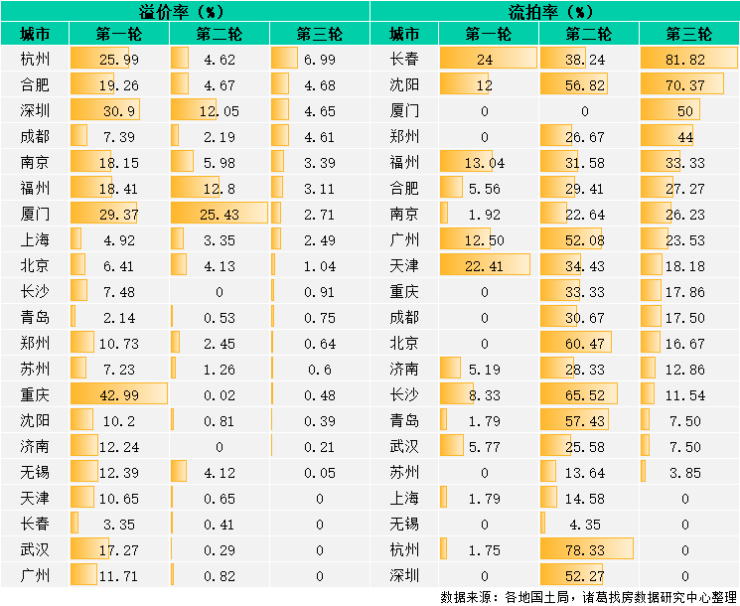

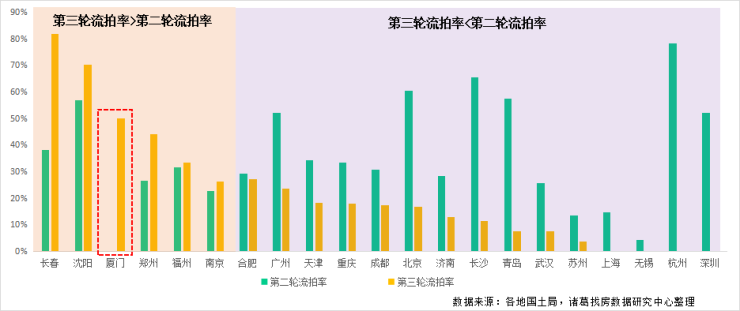

从各城市来看,根据诸葛找房数据研究中心监测国土局数据显示,21城的平均溢价率均在7%以下,其中,本轮杭州以6.99%的溢价率领跑,天津、长春、武汉、广州4城第三轮出让地块均以底价成交。21城中有长春、沈阳、厦门3个城市的第三轮流拍率超50%,其中,长春的流拍率高达81.82%,相反,上海、无锡、杭州、深圳这4个城市均无一宗流拍。

由此可见,流拍、溢价又再次体现出区域的分化特征,长三角经济圈凭借较优的经济基础带动人口流动量迅速增多,市场坚挺,房企参与热情依旧较高;相比之下,东北地区却再度遇冷,尽管流拍现象居多是受市场整体下行、开发商资金紧张的影响,但不难发现与其地域自身属性及土拍节点也有着较为紧密的联系,当前拿地,东北冬季的气候冷、时间长,将会在很大程度上延长开工时间,进一步加大了开发成本,因此使得部分房企拿地谨慎。

表4:21城排名前列、二、三轮集中土拍溢价率、流拍率情况

从具体城市看,21城中仅有重庆、杭州、合肥、济南、长沙、成都、青岛7城溢价率略高于第二轮,其余14城均不及第二轮溢价水平。

值得注意的是,成都第三轮溢价率为4.61%,以2.42%高于第二轮溢价水平的差距居首,在竞拍规则中,成都取消了竞自持,所有地块均采取“限房价、现地价、竞人才公寓”的竞拍方式,不难发现,相比自持,人才公寓在一定程度上增加了项目的可售存量,房企的利润空间被扩大,同时高新、天府新区等区域热度不小,带动整体溢价率指标要好于上一轮。另外,厦门在前两次溢价率位居榜首,但在第三轮表现却不佳,较第二轮下降22.7%,并且流拍率高达50%,这其实与厦门本轮土拍规则全面升级不无关系,全面限地价、限房价,岛内部分地块住宅销售提高至10年等。

图2:21城排名前列、二、三轮集中土拍溢价率对比情况

图3:21城第二、三轮集中土拍流拍率对比情况

四、三批城投企业拿地崭露头角,民营房企身影减少

从房企表现来看,尽管第三批集中土拍门槛有进行适度地调整,但整体拿地积极性并不算高,国央企、城投公司是成交主力军,根据诸葛找房数据研究中心监测国土局数据显示,第三轮土拍房企权益拿地面积TOP15中有保利发展、武汉城建、招商蛇口等13家企业是具备国央资背景的,民营房企身影减少,同时,不难发现,城投企业活跃度有所上升,如深圳市地铁公司、南川城投、溧水城市建设、知识城等城投公司出现在拿地TOP10榜单中。结合当前政策层面来看,虽接连释放回暖信号,但是市场修复仍需较长时间,同时部分民营企业在资金方面的压力仍然不小,而且明年1月份房企债务到期集中,资金流较为紧张导致企业拿地较为谨慎,因此第三轮集中土拍中国央企、地方城投等稳健型房企仍是成交主力军的这一现象也是在意料之中。

表5:排名前列、二、三轮集中土拍房企权益拿地面积TOP15

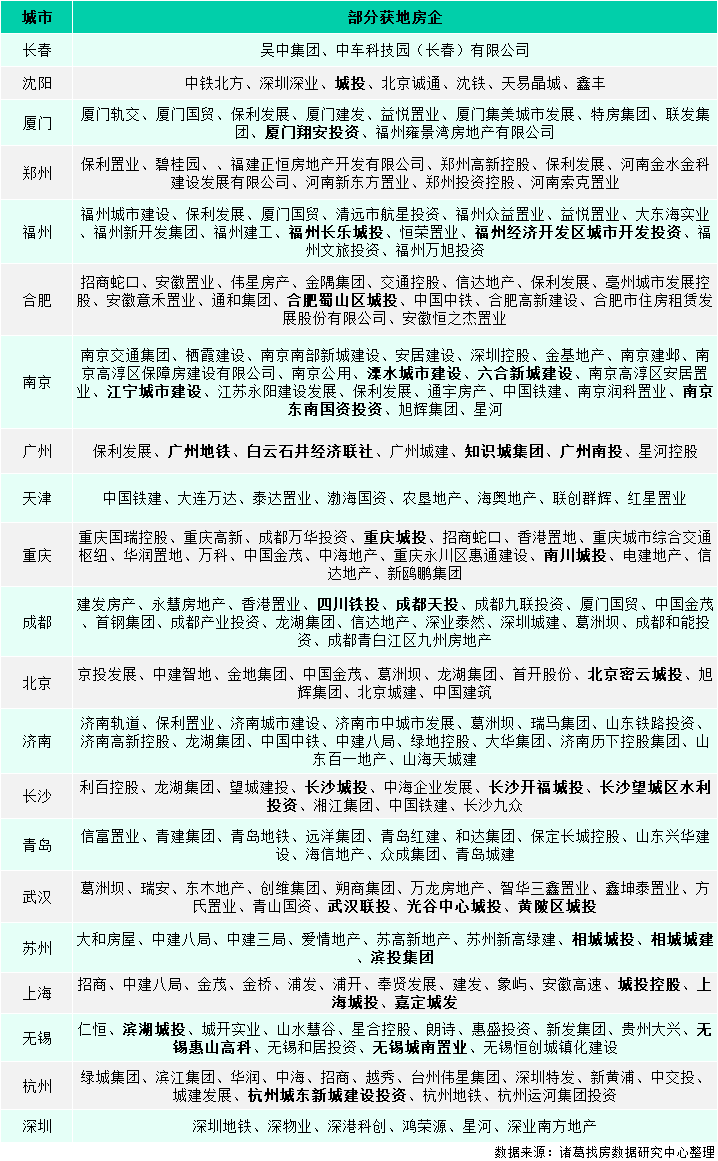

从具体城市来看,上海、广州、南京、苏州、无锡、武汉等城市第三轮集中土拍地方城投涌现显著,以广州为例,12月2日,广州开启第三批集中拍地,13宗地块全部底价成交,其中知识城投资集团、白云城市建设、南沙开发建设等这类城投企业成为投资主力军,总计斩获9宗;上海、南京、苏州等长三角城市第三轮集中土拍中,城投性质企业的积极性也是较高的。总的来看,城投企业的参与度与城市自身热度存在一定的正相关关系,长三角经济圈城市以及武汉、广州等发展较稳健城市,城投企业的活跃度也较高。

表6:21城第三轮集中土拍获地房企情况

五、2022城投拿地或成趋势,拿地集中度有望降低

土地市场对于整个房地产市场的影响不容忽视,第三轮集中土拍回温效果并不显著,可见市场修复过程仍需较长时间,但并不意味着房地产市场的具有悲观走势,进入10月份,不论是信贷层面,还是购房层面,不论是国家,还是各地市级均有发声,而且值得注意的是,12月中共中央政治会议以及中央经济工作会议中提出促进房地产业良性循环和健康发展,因此土地市场作为房地产市场的供应端,健康、良性也是其必须落实的重要发展目标。预计随着市场改善与修复逐渐加强,土地市场将有所升温,明年排名前列批土拍表现或将不俗。

从房企拿地角度来说,由于明年年初房企债务到期较为集中,多数民营企业的资金流动压力仍然不小,加之本次城投房企崭露头角,对于地方财政资金周转的助力不小,意味着2022城投拿地或成趋势,拿地集中度也有望降低。

(来源:诸葛找房)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。