晓楼解读2020年商办市场研究报告,2021年市场有望恢复向

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2021年一季度,商办市场逐渐走出了疫情影响的阴霾,市场需求、价格水平和成交量等方面都有所提升。在未来经济恢复向好,商办市场走出疫情影响的关键时刻,中国先进的商办数据服务平台——晓楼发布了《2020年商办市场研究报告》,通过重点解读北上广深的量价、客需等市场纬度,为2021年商办市场的发展方向作出指引。

晓楼平台负责人匡健锋表示,伴随2020年下半年经济复苏,商办市场下行趋势放缓。“北京上海等一线城市重点商圈空置率降幅均在年末收窄,在下游需求端,客户对价格更加敏感,TMT行业仍为疫情防控期间的租金贡献担当,传统产业的互联网化升级和人工智能等科技创新企业有望成为新的市场增量。”

国内经济稳定回暖 2021年商办市场将迎来增量需求

据了解,2020年中国疫情后经济复苏先进全球各国,GDP全年同比增长2.3%,多个新兴产业站上风口,为2021年商办市场带去新增量需求。

国家统计局发布经济数据显示,2020中国GDP首超100万亿元,全年同比增长2.3%,第四季度增幅达6.5%,未来经济恢复信号向好。其他经济指标方面,固定资产投资平稳增长,高技术制造业和高技术服务业投资增长较快1-12月份,全国固定资产投资比上年增长2.9%,增速比前1-11月份提高0.3个百分点;PMI——大中小型企业景气度均回升。在2020年国内经济稳定回暖的基础上,2021年两会期间中国GDP目标6%左右的保守定位也为经济增长预留了增量空间。

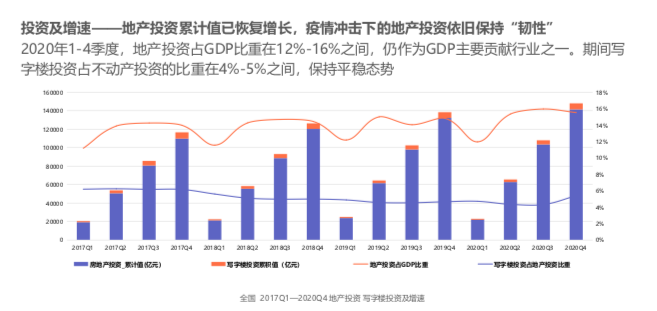

结合地产市场表现来看, 2020年1-4季度,地产投资占GDP比重在12%-16%之间,仍作为GDP主要贡献行业之一。写字楼投资占不动产投资的比重在4%-5%之间,保持平稳态势。而疫情冲击下的地产投资依旧保持“韧性”,具体到一线城市商办土地方面,成交供应量井喷式增长,成交率大幅提升。2020年1-12月,一线城市供应商办土地209幅,环比上涨31%,市场信心逐步回升。

晓楼报告指出,疫情影响之下40%以上的企业加速了结构化转型和升级,为2021年商办市场的增量客群扩充奠定了基础。其中,金融业科技手段的迭代弥补了短期流动性下降的趋势,疫情期间成为需求扛鼎的TMT企业将持续扩容需求,而医疗、汽车行业、智慧物流、在线教育在产业升级的带动下,有望形成寡头垄断的市场格局,进一步释放一线和新一线城市的商办需求。

匡健锋指出,近两年的产业升级大趋势再叠加国家政策的支持,尤其是中央将十四五规划作为顶层指导战略,各城市出台细化政策落地执行,一线城市和新一线城市产业集群效应明显,2021年商办市场将迎来新的需求扩容机遇。

北上广深一线空置率缓解,大宗交易仍为投资热点

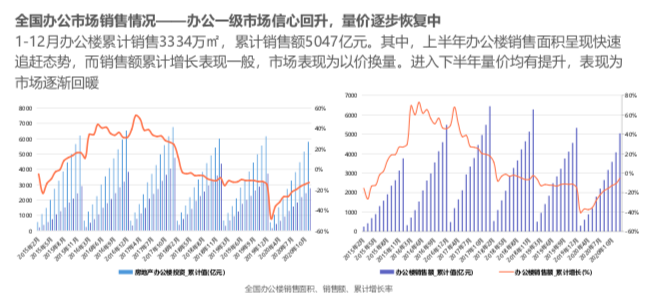

晓楼数据表明,在2020年商办市场供应端,办公类项目未形成大规模入市,北上深新入市项目供应量均减少近四成,写字楼业态新增唯独北京达到百万平规模,为市场留下充足时间消化前几年的存量。2020年,全年空置率受到波动,年末消化速率提升,空置率得到一定缓解。

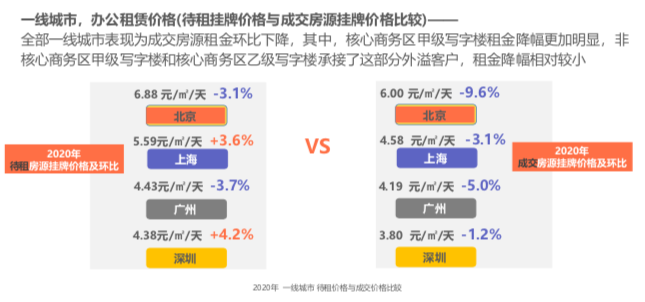

租金方面,一线城市成交房源租金环比下降,北京降幅较高达9.6%。其中,核心商务区甲级写字楼租金降幅明显,非核心商务区甲级写字楼和核心商务区乙级写字楼承接了部分外溢客户,租金降幅相对较小。待租挂牌价格相对分化,北京广州下跌而上海深圳小幅上涨。

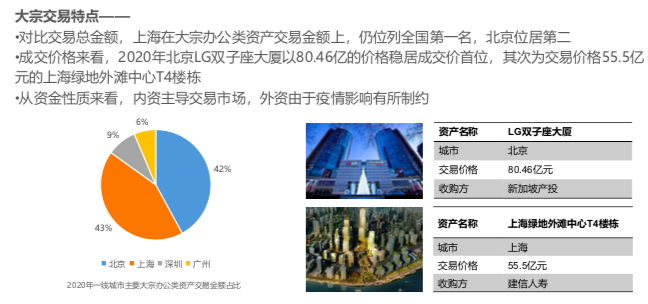

此外,匡健锋表示,“从一线市场大宗交易表现来看,办公物业仍是投资热点。受疫情影响,内资主导交易市场,外资由于疫情影响有所制约。”2021年3月,中国金茂、首开股份联手高和资本共同设立火炬基金,出资12.02亿元收购位于清华科技园内的启迪科技大厦D座,成为开年以来北京首单大宗交易,折射出大宗交易的火热。

而在2020年大宗交易市场上,上海以43%的成交金额占比位列排名前列,北京以42%紧随其后。大宗标王由北京LG双子座大厦摘得,交易价格高达80.46亿,其次为交易价格55.5亿元的上海绿地外滩中心T4楼栋。受疫情和“三道红线”的双重影响,房企通过转让项目来盘活存量资产,达到业务调整的目的。预计未来将有大量商办物业投入市场。

一线城市市场有望扩容, IT互联网企业持续引领去化

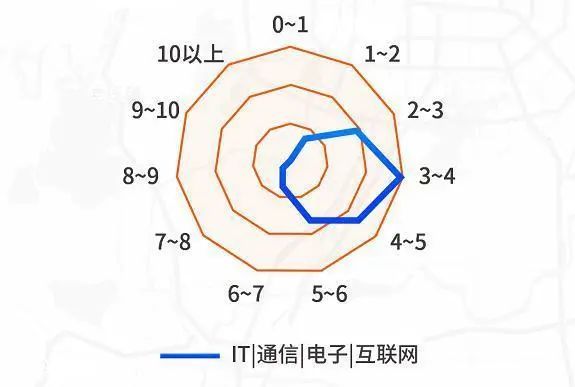

晓楼数据显示,在一线城市去化主力产业构成上,互联网、贸易、服务业、金融、文化等仍占70%以上,其中一线城市的IT互联网需求占比持续先进,主力需求价格段集中在3-4元/㎡/天。预计2021年,一线城市去化仍将由IT互联网企业引领,而伴随头部互联网企业拓展第二总部的需求,新一线和二线城市的商办市场也将受益。在需求的拉动下,租金水平有望整体回升。

落实到一线城市热门商圈和租金水平上,晓楼数据表示,2020年四季度一线城市通过“以量换价”,形成价格下行成交量上升的波段特征。2020年,北京市场低迷情绪由CBD向外围望京、上地等商圈传导,第四季度整体市场逐步平稳,全年平均成交租金降至6.00元/㎡/天,同比下降9.6%。供应热力中,CBD及周边、望京、丰台科技园、中关村热度较为集中。

相较于北京,上海各商圈空置率分化较大。上海平均成交租金降至4.58 元/㎡/天,与5.59元/㎡/天的待租挂牌价格差距居一线城市之首。市中心较低值为徐家汇的10.06%,较高值为陆家嘴的22.02%,外围较高值为徐汇滨江的51.23%。相比北京各商圈较为一致的“稳中有降”走势,上海部分高价格段商圈租金下挫明显,高价位房源去化压力较大。

另从2021年的回暖和重点行业表现来看,晓楼预测,北京IT/互联网企业倾向于北京需求租金将集中于3-6元/㎡/天,服务业倾向租赁2-4元/㎡/天租金物业,伴随经济回暖,6元/㎡/天以上价格需求有望扩容。上海需求租金走势与北京相仿,主力价格段2-5元/㎡/天中的3-4元/㎡/天需求比例将得到提升。伴随经济转暖,一线写字楼市场将持续释放向好信号,TMT、在线办公、在线医疗服务等企业继续引领需求,带动市场信心稳步回升。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。