世联行:未按规定披露收监管函;前三季度亏1459万元,累计未结算销售额约1650亿

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

出品|焦点财经&搜狐地产

作者 | 王迪

11月13日,深交所披露关于对深圳世联行集团股份有限公司(以下简称“世联行”,002285.SZ)的监管函,原因为世联行未按规对相关会计估计变更事项履行审议程序并披露。

深交所称,2023年8月23日,该公司披露的《关于追认会计估计变更的公告》显示,该公司分别于2020年、2021年对贷款计提信用减值准备的风险分类方法的会计估计进行变更。经公司测算,2020年会计估计变更对公司2020年度的贷款减值准备余额预计减少约2940.73万元,2020年度归属于上市公司股东的净利润预计增加约2205.55万元。

此外,2020年度归属于上市公司股东的净资产预计增加约2205.55万元;2021年会计估计变更对公司2021年度的贷款减值准备余额预计减少约512.74万元,2021年度归属于上市公司股东的净利润预计增加约384.55万元,2021年度归属于上市公司股东的净资产预计增加约384.55万元。世联行未按规定对前述会计估计变更事项履行审议程序并披露。

无独有偶,搜狐财经梳理发现,针对计提减值内容,去年5月,深交所就曾因为“踩坑”恒大,让世联行在业务往来风险方面遭深交所拷问。

频遭监管问询之外,其萎靡不振的业务也在经受市场考验。

一位地产业内资深人士告诉搜狐财经,世联行与易居、同策类似,都属于房地产代理顾问公司,属于劳动密集型行业,不适合上市。代理顾问靠人力资源,上市资本品牌没有提升附加值,反而增加财务成本。目前市场环境不好,世联、同策、易居这些代理公司都不想退市,但都改变不了最终退市的命运。

贷款减值准备,是商业银行为抵御贷款风险而提取的,用于弥补银行到期不能收回的贷款损失的准备金,即银行放贷给客户后收不回来的坏账准备。

镜鉴咨询创始人张宏伟对搜狐财经指出,世联行之前有小额贷款业务,包括做首付贷,或者是房产交易过程中的一些过桥资金。因为地产及客户这两年低迷,估计有些之前的小额贷还不了,才出现了此种情况。如果是货款减值准备的话,就是金融业务里边的小额贷业之前收不回来了,现在又能收回来了,因而造成了变更,但是世联行并未披露。

他认为,另一种可能是,世联行不只是金融业务,还包括代理和资管业务,也涉及到整个公司的利润变化。

“当然,涉及金额也不多,只要在新的会计年度里修正一下,或者再重新发个公告,变更一下就行,对公司影响不大。”张宏伟称。

对此,深交所表示,世联行的上述行为违反了本所《股票上市规则(2020年修订)》第11.11.5条、《股票上市规则(2022年修订)》第7.6.5条和本所《上市公司规范运作指引(2020年修订)》第6.8.7条的规定。本所希望你公司及全体董事、监事、高级管理人员吸取教训,及时整改,杜绝上述问题的再次发生。

事实上,受地产下行影响,房企销售业绩下滑,因代理商与开发商新房业务深度捆绑,去年包括易居等多家房地产代理商出现亏损。对于世联行而言,其计提减值也遭遇市场拷问。

其中,引发业内广泛关注的是,去年,深交所要求世联行说明,2021年年报中与恒大集团及其关联公司开展业务情况,确认相关收入、利润金额及占比,并结合交易对手支付能力、信用风险等,说明前述业务收入是否满足企业会计准则规定的收入确认条件,相关收入确认是否合理审慎。

年报显示,2021年,世联行归属于上市公司股东的净利润亏损11.29亿元,同比下降1118.09%,主要因期内计提各项资产减值准备16.6亿元,其中计提减值多涉及到恒大。

除了因遭到地产商业务拖累造成减值之外,世联行的业务发展也呈现乏力状态。

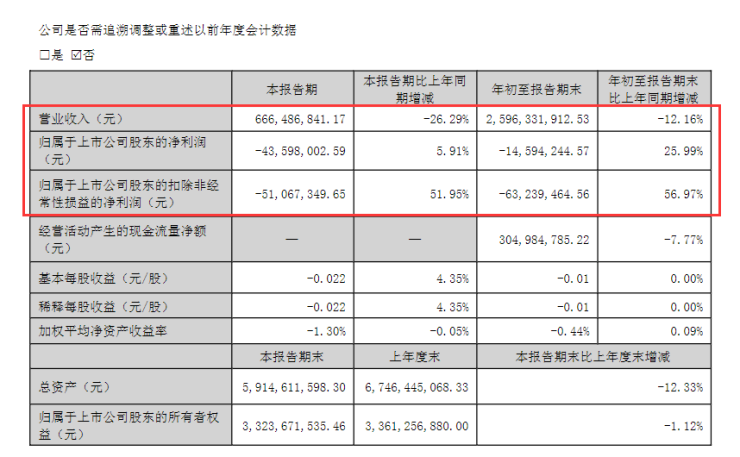

2023年1-9月,世联行营业收入25.96亿元,同比下降12.16%,归属于上市公司股东的净利润亏损1459万元,同比减亏512.42万元。

对此,世联行称,一是,受宏观经济及房地产市场影响,公司主动收缩调整、优化城市布局,本期大交易业务收入同比下降12.51%。二是,在基本完成空间运营业务重组优化减亏目标的基础上,积极拓展核心地区新业务,控制非核心地区经营风险,本期大资管业务收入同比下降13.19%。

三是,针对市场环境变化,公司积极进行业务重组、组织架构调整等措施降本增效,本期公司管理费用和财务费用大幅减少;四是,公司金融服务业务规模持续减小,本期贷款计提确认的信用减值损失同比减少6409.26万元;五是,本期公司转让子公司股权等确认投资收益同比减少6104.93万元。

另外,世联行也指出,目前,公司累计已实现但未结算的销售额约1650亿元,将在未来的3-9个月为公司带来约11.34亿元的综合销售服务收入;其中属于公司100%控股子公司的未结算销售额约1322亿元,将在未来的3-9个月为公司带来约8.68亿元的综合销售服务收入;剩余部分为归属于山东世联、厦门立丹行、青岛荣置地、世联精工等的未结算销售额。

“未结算销售额是指开发商还没有支付给世联行的佣金,没办法做结算收入,只是账面收入,不是实际的现金收入。因为给开发商做代理销售结算周期长。目前不行业平均代理佣金应该是0.8左右,实际收入为销售额乘以0.8。”张宏伟如此解释道。

就整体业务来看,世联行主要分为大交易服务收入与大资管服务收入。1-9月,世联行大交易服务收入17.08亿元,占比为66.7%;大资管服务收入为8.53亿元,占比为33.3%。

对于大交易服务收入同比下降12.51%,世联行指出,主要受房地产市场和结算周期影响,本期综合销售业务收入同比下降25.11%;公司也在积极进行业务架构重组、优化城市布局、整合渠道资源,本期公司互联网+业务收入同比增长3.29%。

针对大资管服务收入同比下降13.19%,世联行则表示,公司物业及综合设施管理业务持续稳定发展,本期收入同比增长2.40%;受公司上年优化处置效益低的资产运营项目及装修业务下降影响,本期招商及空间运营业务收入同比下降42.47%,业务毛利亏损同比减少。

“大交易服务包括代理销售,受到新房销售市场下降,代理各项收入肯定会下降。大资管可能是将原来运营类的业务和金融业务合并组合而成。资管业务下降,主要和现在经济不好相关,主要是租金收入的下降,以及相对应的资管管理费下降有关。”某位业内人士如此向搜狐财经坦言。

按主营业务收入的区域来源划分来看,世联行各个区域业绩也不尽如人意。

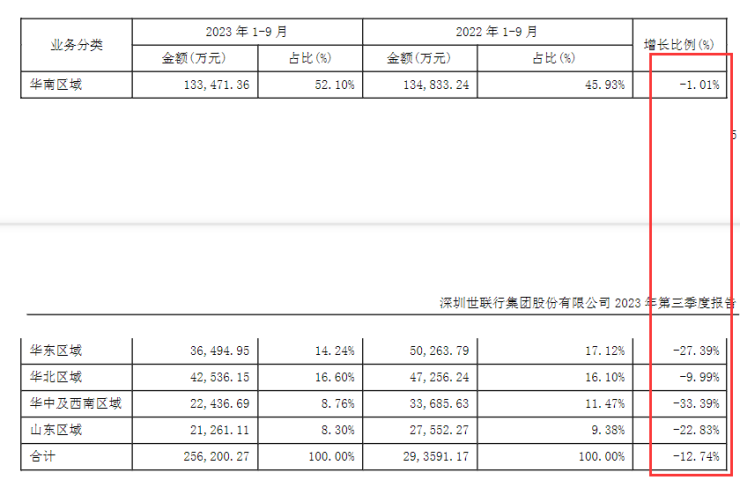

其中,世联行华南区域以13.34亿元,占比52.1%,同比减少1.01%。华东区域、山东区域因交易业务收入减少的影响,主营业务收入为3.64亿元和2.12亿元,同比分别下降27.39%和22.83%;华北区域、华中及西南区域受区域交易业务减少和空间运营业务战略调整的影响,主营业务收入分别为4.25亿元和2.24亿元,同比分别下降9.99%和33.39%。

在债务层面,世联行也在通过多种途径化债。截至9月30日,世联行负债总额25.06亿元。短期借款2.41亿元,较年初增长50.63%;一年内到期的非流动负债1.25亿元,较年初减少80.12%,已按期偿还控股股东提供统借统还借款3.5亿元和长期银行借款2.055亿元。

期内,世联行持有货币资金16.678亿元。截至9月30日,世联行应收票据459.66万元,主要是业务结算的银行承兑汇票增加导致。

另外,世联行也在通过银行贷款“输血”自身。

今年10月底,世联行公告称,拟向华夏银行及中国银行申请两笔综合授信,涉及资金共3亿元,担保方式为由世联行全资子公司深圳先锋居善科技有限公司提供连带担保。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。