融资总额989亿接近筑底,三家房企待偿境外债超100亿

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院·融资月报

监测时间:2022年1月1日至1月31日

研究员:张子豪

通过微信公众号“焦点研究院”,回复关键词“融资月报”,即可获取完整版(PDF)

摘要

2022年首月,房企融资未能迎来“开门红”,同比缩量超六成,但利好延续环比呈现出筑底态势。资产证券化产品回暖填补了信托渠道融资缺口,绿色债、并购债等用途将成融资新趋势;资金依旧倾向国、央企,境内债成本下降,但优质民企已回归。年内境内外债均现多个偿债高峰,房企现金流将再受到巨大考验。

01

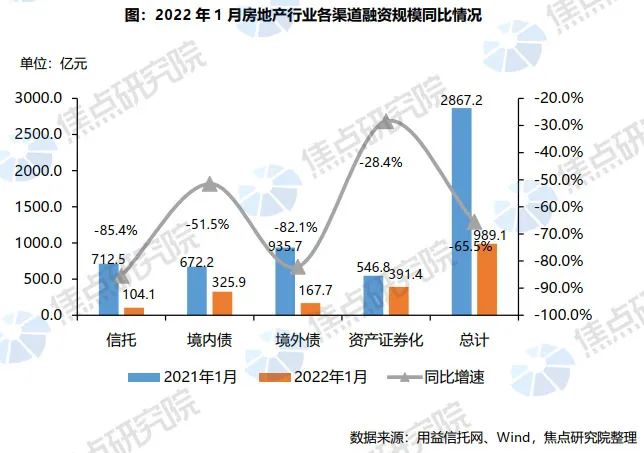

融资规模:总额989亿同、环比双降,利好延续现筑底态势

2022年1月,房企融资端并未迎来开门红,整体仍然呈现缩量态势。1月融资环境仍延续2021年整体情况,总融资规模仅989.1亿元,同比骤降65.5%,各渠道全线收缩,信托及境外债更是跌超八成。尽管房地产行业宏观融资政策有明显松动迹象,多家房企也有发行债券的融资计划,但审核过程依旧趋严,审核流程依旧复杂,因为反映到融资规模上总体来说“雷声大,雨点小”,同时,2022年1月末临近农历新年,融资窗口相比2021年同期也相对较短。

环比总体融资规模下降4.5%,其中,境外债近期持续低发行量,环比基数过低导致1月规模有明显增长,资产证券化产品发行回暖,其余各渠道融资环比均在收缩。因1月接连迎来公历新年及农历新年假期,交易时间明显缩短,经焦点研究院预估,若交易天数对比2021年12月相同,以现有数据测算,总融资规模环比将上升20%左右,到达约1245亿元。因此我们认为,2022年1月延续2021年年末以来的金融利好,各渠道在执行层面均能得到一定改善,融资规模显现出一定筑底态势。

深入各渠道来看,2022年1月房地产行业共发行信托产品199只,较2021年12月减少52只,总规模约为104.1亿元,环比减少61.9%,同比剧降85.4%。房地产领域仍是违约事件高发的领域,截至2022年1月末,据不完全统计,共发生4起信托产品违约事件,涉及55.8亿元,仍是违约规模占比较高的领域,房地产信托形式依旧严峻。

境内债方面,2022年1月房地产行业共发行37只境内债券,较2021年12月减少4只,总规模约为325.9亿元,环比下降16.1%,同比下降51.5%。其中,中期票据共发行158.2亿元,占总规模的48.5%。降准、降息、并购类融资以及更多加速出险房企风险出清的政策相继落地,国企、央企稳步使用融资额度,优质民企也得到了市场支持。并购类融资方面,招商蛇口及建发地产分别发行12.9亿元和10亿元并购债,华润置地则被招商银行授予200亿元并购融资额度,该类融资将成为优质房企融资新渠道。

境外债方面,2022年1月房地产行业共发行13只境外债券,总规模约为人民币167.7亿元,由于2021年末境外债发行情况惨淡,相对发行基数处于特别低位,故本月环比涨超3倍,而相比2021年1月935.7亿元境外债融资规模,同比下降82.1%。从规模趋势上看,尽管整体发行金额逐月回升,但总体规模仍远远不及2021年一季度水平。目前来看,房企在提前进行债券回购,一方面借此向市场传递积极信号;另一方面尽量避免违约。但总体来看,回购力度不大,房企资金链本就紧张,回购行为更会消耗公司流动性储备,对市场的刺激效果也并不明显。

资产证券化方面,2022年1月房地产行业共发行42只资产证券化产品,总规模约为391.0亿元,环比上升17.8%,同比下降28.4%。ABS产品在2021年沉寂了一段时间后,近期随着新增计划审批的加速取得发行规模的明显回暖,但距离往年同期水平仍有差距。

02

融资结构:资产证券化补信托缺口,供应链ABS回暖明显

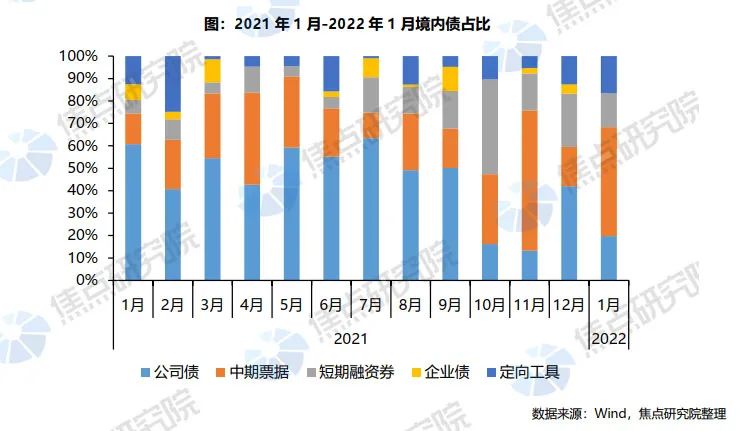

从整体上看,2022年1月,资产证券化产品以接近40%的占比成为房企最主要融资途径,也填补了一些信托发行减量的缺口,而境内债则仍扮演着房企融资中流砥柱的作用,占比32.9%。境外债发行规模回暖,为房企提供了约17%的融资来源。

境内债方面,中期票据占比近半,除上述提到的并购类中期票据成功发行外,苏高新成功发行3.5亿元绿色中期票据“22苏高新GN001”,优质企业依靠这些响应国家政策的债券融资主题获取资金,结合市场情况和自身实际开展相关业务,预计将成为今后获得融资的主要途径之一。结合近期证监会等部门要求A股上市房企披露ESG相关融资用途,我们认为今后资金使用的透明度及目的性将进一步加强。

资产证券化方面,供应链ABS占比超过74%,是发行规模回暖最明显的产品种类,共有33只供应链ABS于1月审核完成,成功发行,发行规模正在快速恢复,有助于企业拓宽融资渠道、降低融资成本、提高经营效率。

03

融资成本:境内成本下行民企归来,境外成本仍处高位信心待修复

信托方面,2022年1月,信托产品平均年收益率为7.55%,环比略降6个基点,同比则增加20个基点。由于信托机构在项目选择上愈发谨慎,信托资金向央企国企以及头部房企的优质项目集中,安全性上涨的同时,收益率则略有下降。

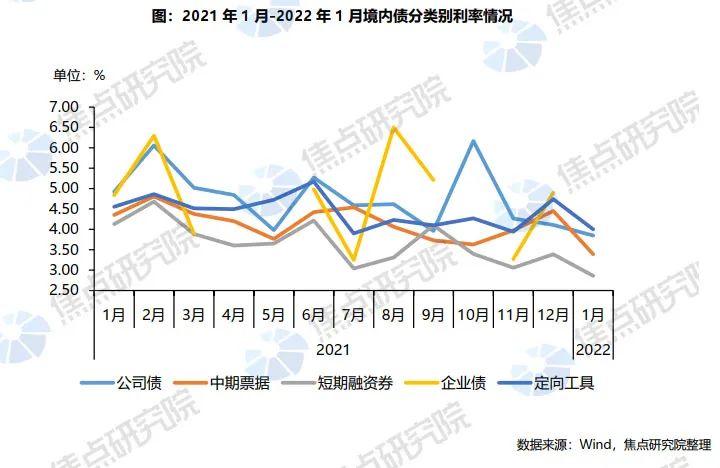

境内债方面,2022年1月,平均票面利率为3.34%,较2021年12月下降66个基点,同比2021年1月下降124个基点。从上图可以清晰看出,境内债市场除个别产品在个别月份异常值之外,整体利率水平及不同种类产品利率水平均呈现震荡下跌态势。债券成本下降依旧意味着资金依旧倾向国资背景房企。不同于2021年末民企几乎退出境内债舞台,1月非国资背景房企虽仅有龙湖和滨江成功发行约47亿元债券,但结合近期碧桂园、龙湖、旭辉等分别取得中期票据的注册通知书来看,民营房企融资改善也在进入正常轨道,预计2月民企融资规模将进一步扩大。

境外债方面,2022年1月平均票面利率为7.77%,较2021年12月上升123个基点,同比2021年1月基本持平。本月房企境外债平均成本回升,同时发行规模收缩,发行周期缩短,体现出市场信心仍在修复的初期阶段,作为民营房企目前主要融资渠道的境外债,目前成本分化情况也相当明显,既有发行成本低于5%的优质房企(碧桂园、绿城中国、华发、旭辉等)获得融资,也有成本高于12%的房企(上坤、大发等)面临高压融资环境。

04

到期债务:2022年迎多个偿债高峰,恒大386亿外债压力拉满

截至报告期,房企2022年年内共需偿还3276.9亿元境内债务,其中债压力较大月份为7月,共计523.3亿元债务需要偿还,其余月份偿还规模均未超过400亿元,总体来看,各月到期债务规模相对平均。由于楼市低迷,1月房企销售业绩数据多数不佳,对于房企而言要谨慎计划投资布局,并结合当前融资端利好趋势,充分利用上述并购类融资、绿色融资机会,安稳度过偿债高峰。

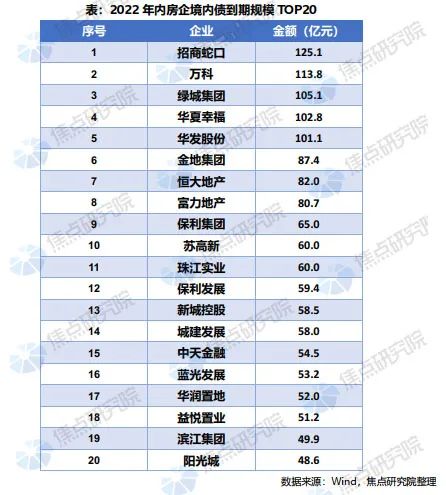

截至报告期,2022年内房企境内到期债务规模TOP20房企如上图所示,到期债务金额共计1468.2亿元,占境内债到期总金额的44.8%。其中,招商蛇口为债务压力较大房企,需偿还125.1亿元债务,债务压力超百亿房企另有万科、绿城集团、华夏幸福和华发股份。单月债务压力较大房企为恒大地产,82亿元公司债“15恒大03”将在7月面临到期,这也是2022年恒大境内债少有到期债券。

截至报告期,房企2022年年内共需偿还约3117.7亿元境外债务,其中压力较大月份为6月,共计约500.2亿元债务需要偿还,另有偿债高峰3月、4月、7月和10月,总体来看,各月偿债压力差距较大。因资本市场信心仍未恢复,预计房企2022年境外债发行规模将萎缩,发行难度也将上升,因此偿债金额来源将更多以自有资金为主。除此之外,为避免违约,房企还应与相关债权人商谈债券展期等交换要约事项,并利用“宽限期”回笼资金偿债。

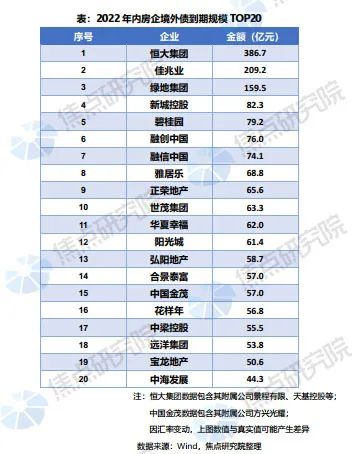

截至报告期,2022年内房企境外到期债务规模TOP20房企如上图所示,到期债务金额共计1781.0亿元,占境外债到期总金额的57.1%。其中,恒大集团有约386.7亿元境外债务到期,为国内房企最多,佳兆业及绿地集团也分别有约209.2亿元及159.5亿元境外债务到期。上表中多家房企在2021年遭遇风险违约事件,直接或间接导致了中国房企境外融资吸引力减弱。2022年偿债高峰再次到来,对于房企现金流的考验也将更加严峻。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。