土拍研报|杭州三批集中供地土拍解读:多重利好使土拍热度飙升

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:第三批次杭州集中供地结果解析

研究员:赵文浩

发布时间:2021年12月22日

由于土拍政策和信贷政策等的限制,尽管下半年以来杭州新房库存多数时候维持在3个月以下,房企的拿地态度在第二批集中供地中仍旧冷淡。三批次土拍过程中放松了捆绑要求,出让地块物美价廉,再加上杭州多家深耕房企近期融资活动不断,最终房企的拿地热情再次被点燃。近期多个城市三批集中供地土拍转冷,杭州本批次土拍回暖明显。

主城优质地块比例大增,三批次土拍热度飙升

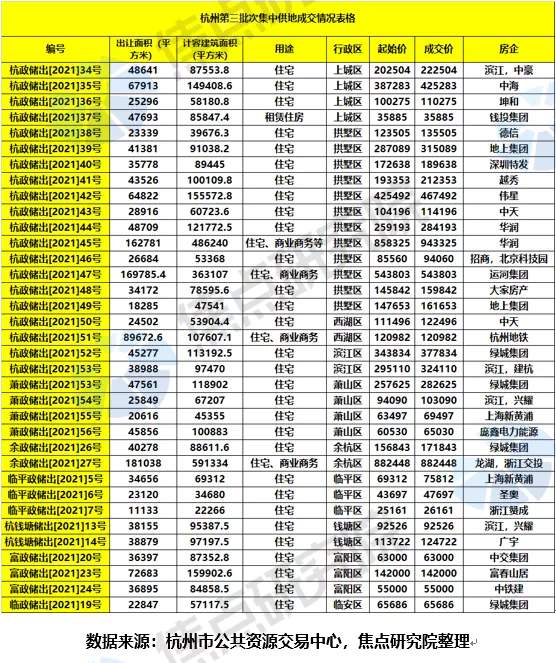

12月22日,杭州第三批土拍摇号结束。本批次共有35宗住宅用地正式公告,开拍后均成功出让。成交地块的出让面积为176.21万平方米,较第二批次增加118%。成交地块的计容建筑面积为416.07万平方米,较第二批次增加139%,成交总价762.77亿元,较第二批次增加196%,计容楼面地价为18332.53元/平方米,较第二批次上涨24%。全年宅地成交计容楼面地价为15703元/平方米,同比2020年成交楼面地价增加1%。2021年全年成交规划建面为1760.79万平方米,同比2020年增加3%,基本保持不变。

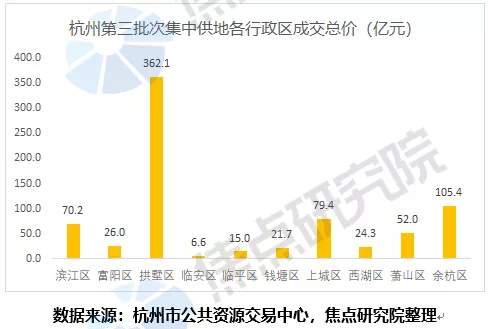

从各个行政区来看,杭州10个行政区均有土地成交,分区域来看,拱墅区成交的出让面积,计容建筑面积和成交总价均居各个行政区之首,数值分别为69.82万平方米,168.72万平方米,362.11亿元。价格方面,滨江区成交计容楼面地价为33320.79元/平方米,居各个行政区之首。

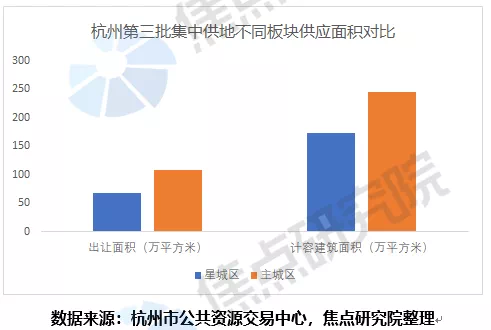

从供应方面来看,本批次出让地块多位于主城区域,出让面积和规划建筑面积分别为108.62万平方米和244.04万平方米,占比分别为61.6%和58.7%。和前两次供地以星城区域供地为主相比,本批次加大了主城区域地块供应力度。在本批次主城区出让的地块中,出现了多宗优质地块,比如拱墅区桥西板块、西湖区小和山板块各出让一宗较为稀缺的优质地块,而三墩板块和丁桥板块等多个板块的地块去化预取较好。究其原因在于三批次预出让地块为51块,正式出让的时候为35宗,根据预申请结果保留了易于出让的地块,杭州市此举活跃年末土地出让市场意图明显。

数据说明:上城区、拱墅区、西湖区和滨江区为主城区域,萧山区、余杭区、临平区、钱塘区、富阳区和临安区为星城区域。

土拍规则利好多多,利润空间进一步释放

本批次部分竞买规则和第二批集中供地设置的一样,必须采用自有资金,规定了5种禁止的购地资金来源。限制马甲企业参拍,设置较高限价,达到较高限价后通过摇号的方式确定竞得单位。

不过本批次在出让规则方面也做出了多项调整,针对参拍企业资质,取消了一年以上房地产开发资质的条件。在资金方面,较大的变化就是重启了勾地制度,通过提前缴纳勾地保证金,可以获得付款的优惠条件。针对成功出让的地块,付款周期有二批次的6-8个月变化为12个月。保证金方面,有上批次地块起始价的20%变为本批次的10%。本批次出让过程中,取消了竞品质的出让规则,全部地块采用定品质的出让方式。

针对溢价率,有上批次的较高溢价率为15%,本批次出让地块均调整为10%,下调了溢价率可以保证热门地块的利润。同时针对部分地块上调了较高限售房价,这样使得项目的利润进一步释放,和杭州前两批次集中供地相比,本批次宅地利润空间更大。

24宗地块封顶成交,利润去化为主要原因

本批次杭州集中供地中,35宗地块中有9宗地块底价成交,24宗达到较高限价后摇号成交,剩余两宗未达到较高溢价成交,第三批总体溢价率为6.9%。和第二批次过半地块流拍,总体溢价率为4.6%相比,本批次土拍火热程度可见一斑。

11月以来,银监部门多次释放融资利好消息,中央高层也多次表态,促进房地产健康平稳发展,满足合理的购房需求。在政策利好的带动下,近期热门城市的土拍有回暖的势头。由于本批次土拍下调地价,焦点研究院经过测算后认为,项目利润空间普遍在10%以上,和上一批次5%以下的利润相比,本批次利润空间变大。

此外,现阶段房企的销售普遍没有起色,高压调控的态势依旧,本批次地块位于热门板块的居多,房企出于投资于确定性的需求,更加聚焦于热点城市,更加聚焦于热门地块,最为热门的桥西地块有24家房企参与摇号即为例证。这些因素叠加在一起使得房企拿地热情高涨,助推本批次溢价率上扬。

国企民企齐上阵,热门房企拿地风格迥异

杭州拿地房企排名前列批次集中供地拿地企业主要为规模性房企,第二批次主要为国央企性质的房地产公司,兜底意味浓厚。三批次拿地房企类型则较为分散,国企民企性质房地产公司均有斩获。由于于摇号加大了不确定性,有较多的小型房企也在本批次拿地。最终绿城和滨江各拿地4宗,华润拿地金额最多,斥资122.8亿拿地两宗,这三家房企无疑为本批次杭州土拍的大赢家。

在头部房企中,绿城2021年1-11月绿城集团取得合同销售面积约846万平方米,合同销售金额约2424亿元,同比增长约46%,权益金额约为1327亿元,同比增长约44%,良好的销售业绩为企业拿地提供了资金支持。

滨江集团在杭州开发豪宅声誉鹊起,在一批次拿地5宗,利润较为微薄。本批次拿地仍旧沿用其联合体拿地的方式来分担开发风险,11月至今,滨江集团通过股权质押和发行融资券等手段加大了融资节奏,由于地块利润空间释放,本批次滨江集团拿地热情不减,最终在核心地段拿地4宗。

在摇号阶段华润最终竞得申花单元的两宗地块,为本批次拿地金额最多的房企。在重庆和成都的三批次土拍中,华润斩获3宗地块,这5宗地块总价偏高,且地理位置优越,华润借助其财务稳健和杰出的商业运营能力的优势逆势拿地。

近三月供求低位运行,政策放缓销售有望回暖

焦点研究院数据显示,今年以来杭州新建商品住宅成交总量在5月份达到顶峰,8月以后成交总量处在下行通道之中,成交单价也一路下行。11月供应量累计为109.8万平方米,环比下滑4%,成交量为103.1万平方米,环比下滑16%。成交均价为31400元/平方米,较上月基本持平。截止2021年11月末,新建商品住宅库存量为422.9万平方米,去化周期为2.5个月,较上月基本不变,从今年5月以来杭州新建商品住宅库存持续位于3个月以下,持续低位运行。

值得注意的是,12月以来在杭州的多家银行下调利率,目前阶段杭州房贷额度依旧紧张,但是房贷发放速度加快。11月房企融资政策放松,融资窗口出现,滨江集团,绿城中国和宋都股份等多家杭州深耕企业融资活动频繁。再加上杭州新房有旺盛的购买需求,去化周期较低,这些因素叠加在一起使得近期杭州房企拿地意愿强烈。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。更多内容关注公众号"焦点研究院"。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。