绿档+高利润率:华润置地如何兼得? | 财讯60秒

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

华润置地交出一份亮眼的“中考”答卷,综合营业额737亿元,大增63.8%。

正如预料的一般,华润置地继续身居“绿档”。

在2020年底时,华润置地的“三道红线”就保持在“绿档”水平,剔除预收账款后资产负债率59.7%,净负债率33.3%,现金短债比2.23倍,远优于监控层设定的标准。

半年过去,“绿档”再次加固,净有息负债率37.4%,同比下降8.5个百分点;融资成本也在2020年全年低位基础上下降0.2个百分点至3.88%,融资成本创新低。

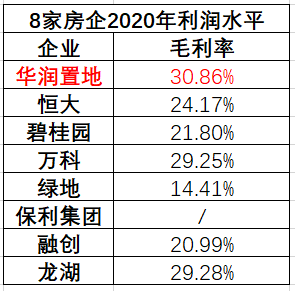

读完整份财报,华润置地的高利润水平,可以说是很让同行羡慕。

就拿较新的世界500强来说,今年共有8家房企上榜,华润置地的高利润水平和低杠杆是当中数一数二的。

今年上半年,这种优势更加突出,股东应占净利润131亿元,同比增长15.4%;核心净利润99亿元,同比增长18.3%。毛利率更是高达31.3%。

这是个什么概念呢?当下,整个房地产行业的利润都在下滑,很多利润率相对稳定的头部企业也未能扭转这一势头,如碧桂园、中海地产和保利发展等。当然,华润置地也未能幸免。但即便下滑,他的利润水平依然处在地产行业较高梯队水平。

“3+1”一体化组合业务,也在齐头并进,开发销售业务实现签约销售额1648亿元,同比增长48.7%;经营性不动产业务收益82.8亿元,按年大增63.4%;华润万象生活外拓合约面积1765万平,大增6.3倍;生态圈要素型业务也进展喜人,实现营业额63.6亿元。

特别是48个购物中心,上半年租金收入65.3亿元,按年增长65%;零售额按年增长87.1%至506亿元,出租率高达96%。预计2021年末在营购物中心将达到54个,2025年将超过100个。

通过城市更新、TOD、集团协同和收并购等多元化拿地方式,华润置地上半年新增土储838万平,总土储达到7098万平,这意味着未来3–5年不用为土地而发愁。

从投销比来看,华润置地上半年权益拿地743亿元,权益签约额约1082亿元,如果除去综合体拿地金额,仅从住宅拿地金额来看,投销比控制在40%以内。

截至6月底,华润置地可售资源充足达3540亿元,只要在三四季度推货铺排均匀,即可有力支持全年签约目标的实现。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。