融资月报 | 1-8月信用风险频发引资本市场担忧

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 融资月报

监测时间:2021年1月1日至8月31日

研究员:张冉

摘要

1-8月行业到位资金减速,房企涉及外部融资的渠道均持续收紧,国内贷款与个人按揭贷款分别出现降幅扩大与增速收窄,自筹资金增速收窄1.6个百分点;目前仅剩定金及预收款保持31.3%的同比增速。具体到自筹资金的各渠道来看,信托、国内信用债、海外债和资产证券化全面收紧,本来较为宽裕的海外债和资产证券化渠道受部分房企经营风险加大影响8月发行规模出现骤降。从成本来看,目前民营房企在成本较高的信托和海外债市场还能获得一定资金支持,但审查环节也日趋严格;而成本较低的国内信用债市场则变成国企央企的主战场,且成本相对更低。从到期规模来看,房企2022年仍有9436亿待偿债务,但这种债务压力呈现逐年递减趋势,于2026年降至4000亿以下;目前房企通过常规融资渠道获得增量资金支持已经相对困难,企业需要加强销售回款和合作开发力度。

01

到位资金:外部融资持续收紧,定金及预收款为主要资金来源

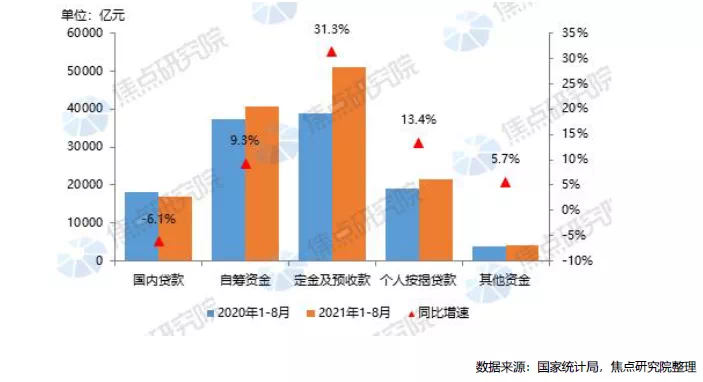

到位资金减速,房企外部融资持续收紧。1-8月,房地产开发企业到位资金134364亿元,同比增长14.8%,增速较1-7月收窄3.4个百分点。受融资调控整体趋紧影响,房企外部融资相关项多为负增长或增速放缓。具体来看,国内贷款同比下降6.1%,降幅继续扩大;自筹资金同比增速为9.3%,较1-7月收窄1.6个百分点;个人按揭贷款受到银行涉房贷额度限制,同比增速收窄3.6个百分点至13.4%。

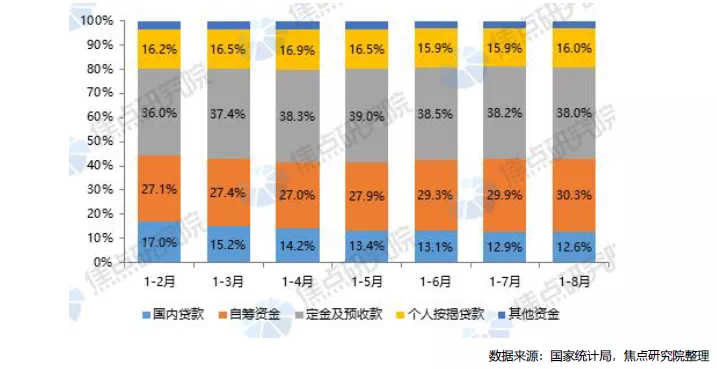

自筹资金、定金及预收款为主要资金来源,个人按揭贷款占比有下降可能。根据焦点研究院统计,1-8月,自筹资金与定金及预收款的占比合计达到68.3%,同比增长3.2个百分点,在房企到位资金来源中占据重要位置,其中自筹资金占比同比下降1.6个百分点,定金及预收款占比同比上升4.8个百分点。此外,经过对上市银行半年报整理可以发现,目前多家银行房贷额度紧张,部分银行已经超过标准线。受此影响,部分银行购房贷款进程放缓甚至中止,未来个人按揭贷款占比有可能收缩。

02

融资渠道:海外债发行规模降至年内较低点,资产证券化增速面临收窄风险

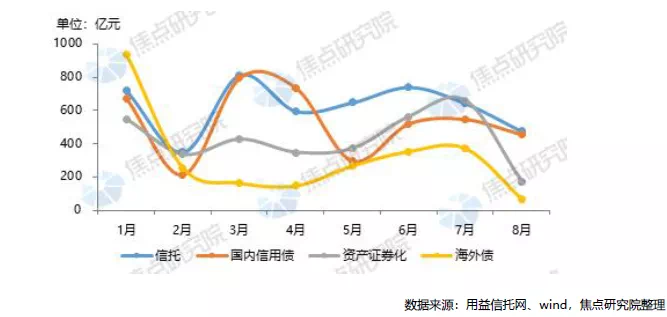

融资规模降幅持续扩大,资产证券化与海外债8月出现骤降。2021年1-8月,房企通过信托、国内信用债、资产证券化和海外债四个渠道获得的资金共计15224.4亿元,同比下降10.5%,降幅较1-7月扩大5个百分点。从单月来看,8月资产证券化与海外债发行规模均出现骤降,环比分别下降74.4%和81.4%。具体来看,资产证券化方面是因为现今房企经营风险加大,以供应链应收账款为底层资产发行融资产品难度加大;海外债方面主要是由于目前部分内房企出现经营风险,导致海外资本市场对内房企发债更持谨慎态度。

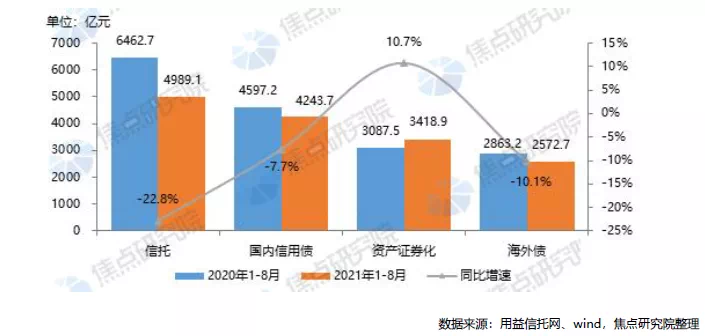

深入各渠道来看,仅剩资产证券化为正增长,但也面临收窄风险。信托和国内信用债本就受到政策的严监管,而房企发行海外债也较为困难,之前的发行规模就不容乐观,1-8月规模同比分别下降22.8%、7.7%和10.1%。而曾经受政策支持,也是房企较为青睐的资产证券化产品1-8月的发行规模增速较1-7月下降了6.5个百分点,这是由于受近期部分龙头房企遭遇经营风险影响,利用上下游供应链应收账款为底层资产的资产证券化产品发行规模大幅减少,带动资产证券化整体发行规模下滑。且随着未来行业持续陷入调整期,房企利用供应链应收账款发行资产证券化产品或将迎来更严格的审查环境,资产证券化融资规模增速有持续收窄风险。

03

融资成本:低杠杆优质房企易获得低成本资金,国企央企成为低成本国内信用债发行主力

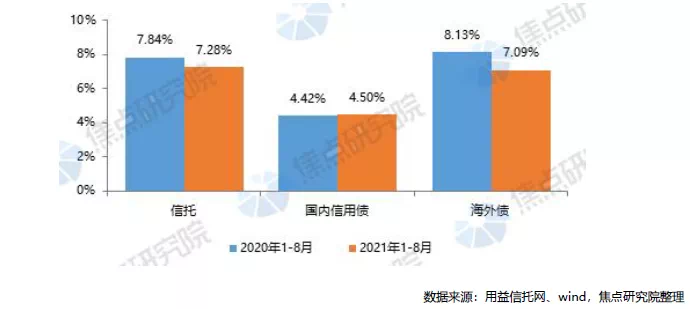

在信托融资方面针对供给端和需求端的严格监管,导致房企减少融资需求,在融资需求不足的情况下资金供给端竞争压力加大,成本往下浮动并逐渐流向优质的企业和项目,1-8月信托融资成本同比下降0.56个百分点至7.28%。而行业频繁暴雷,投资风险加大,海外资本市场宁肯降低收益预期,也要将资金投向更优质的房企,导致1-8月海外债融资成本同比下降1.04个百分点至7.09%。当然,对于低杠杆或优质房企来说,目前也是较好的融资时机。

国企和央企成为国内信用债市场主力,融资成本微增0.08%。1-8月,国内信用债市场成为国企和央企融资的“主战场”,4243.7亿元的融资总额中,国企与央企占了72.8%,比1-7月提升了1个百分点,平均算数成本仅有4.11%,显著低于国内信用债4.50%的平均水平。此外,金地成为在国内信用债市场较受欢迎的民营房企,发行总规模达到138亿元,且平均算数成本仅有3.84。

04

到期规模:2022年仍面临超九千亿到期债务,融资新增有限需改变经营方式

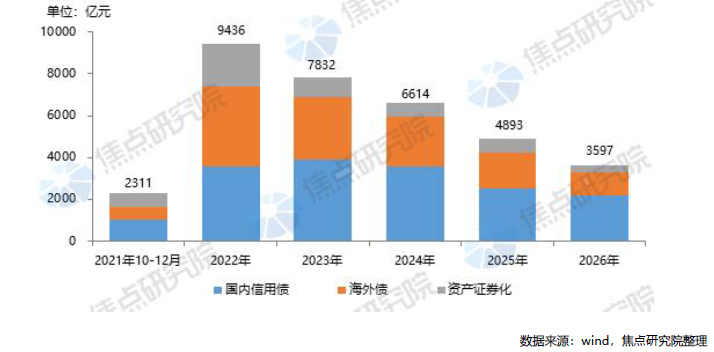

2022年仍有超过九千亿待偿债务规模,债务压力呈现逐年递减趋势。根据焦点研究院统计,2022年房企国内信用债、海外债和资产证券化三个渠道的待偿债规模仍高达9436亿元,国内信用债与海外债为主力。将时间拉长至五年来看,债务压力呈现逐年递减趋势,2023年降至7832亿元,2025年降至五千亿以下,到2026年到期债务规模仅存3597亿元。综上所述,房企债务压力主要集中在2021与2022年,这两年或将成为行业的“洗牌期”。

融资新增规模有限,房企需转向经营与合作杠杆。面对巨大的到期债务规模,房企选择密集发债,但多数都用来借新还旧,净融资量或面临持续下降的局面。在这种背景下,房企应摒弃以前债务杠杆的经营方式,转向依靠加快销售回款和加大合作力度的方式来获取资金支持,方能实现稳健经营。在现如今市场背景下,高增长不应成为房企首要目标,只有活下去才会是最后“赢家”。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。