南京土拍超两成地块未成交,房企表现分化加剧背后楼市却供不应求

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:第二批南京集中供地土拍的变化和原因解读

研究员:赵文浩

出品时间:2021年9月27日

声明:研究成果归焦点研究院所有,任何机构或个人未经授权,不得转载、引用和解读。

二批次供地面积和总价下滑,近郊区域仍未供地主力

9月27日,经过两天密集有序的出让,南京土拍宣告结束。本批次共有53宗住宅用地正式公告,开拍前共有11宗取消出让,开拍后有1宗流拍,最终有41宗地块成功出让。出让面积为152.78万平方米,较排名前列批次减少45%,计容建筑面积为356.32万平方米,较排名前列批次下跌50%,成交总价为507.00亿元,较排名前列批次下滑49%,计容楼面地价为14228.98元/平方米,较排名前列批次增加3%,溢价率为6%,较上次下滑12个百分点。本批次供求面积和总价的多指标下滑,主要是由于12宗地块异常交易导致的,在计容楼面价格方面总体保持不变。

数据来源:焦点研究院

南京市公共资源交易中心

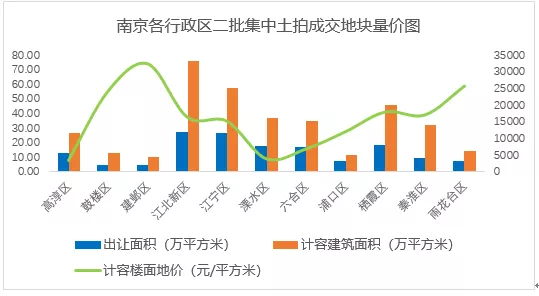

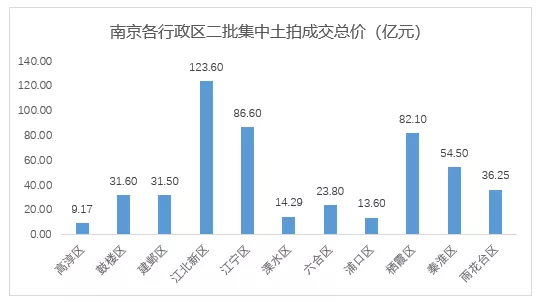

从各个行政区来看,本次除了玄武区以外,各个行政区均有土地成交,分区域来看,江北新区成交的出让面积,计容建筑面积,成交总价均占各个行政区之首,数值分别为27.50万平方米,75.64万平方米,123.60亿元。从价格方面来建邺区成交计容楼面地价为32243.40元/平方米,居各个行政区之首。

数据来源:焦点研究院

南京市公共资源交易中心

数据来源:焦点研究院

南京市公共资源交易中心

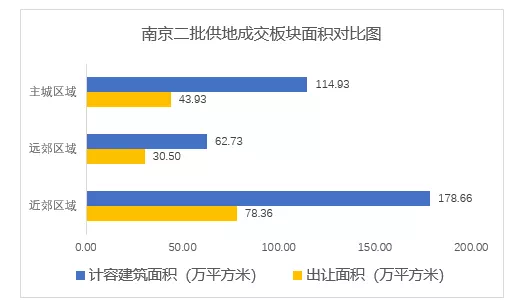

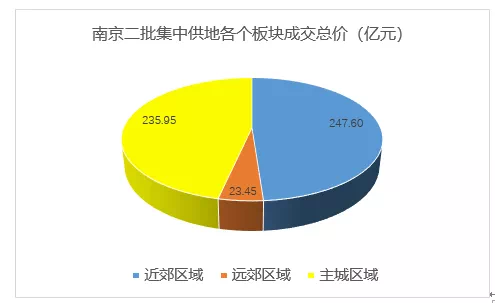

分板块来看,出让地块多位于近郊区域,出让面积和规划建筑面积分别为78.36万平方米和178.66万平方米,占比分别为51.3%和50.1%。和排名前列次供地结构类似,近郊区域供地占比较大。

数据来源:焦点研究院

南京市公共资源交易中心

数据来源:焦点研究院

南京市公共资源交易中心

数据说明:玄武区、秦淮区、建邺区、鼓楼区、栖霞区和雨花台区为主城区域,江宁区、浦口、区六合区和江北新区为近郊区域,溧水区和高淳区为远郊区域。

全方位调控出台,多角度管控项目流程

本批次南京土拍调控趋严,可以称得上一批次土拍的加强版。本批次针对不同的地块实行一地一策的出让政策,并作出多项更改。在竞买资金方面,要求必须采用房企自有资金,同时对于部分地块禁止联合体进行参拍,地块的溢价率由之前的30%下调至15%,在达到较高限价后取消竞配建环节。针对房屋质量问题,对所有地块提出了定品质的要求,并对实施的细节进行了明确规定。在项目的销售环节,直接规定了项目的较高售价,同时规定拿地后6个月内商品住宅不得上市,该规定和定品质要求一样主要是为了保证项目品质,属于政策打补丁类型。

拿地企业格局发生变化,国企央企拿地占据主流

和上次民营企业拿地为主不同,本批次以国企为主。本批次拿地企业多数为国有房企竞得,其中部分为央企。出现这种现象的主要有三方面的原因:1.本批次部分地块为针对国企的定向出让地块;2.本批次加大了租赁住宅的供应;3. 除央企和部分表现较好的民营房企外,全国性房企在二轮集中供地中普遍资金承压。国有企业具有明显的融资优势,且在二批次集中供地全国转冷的背景下,部分本土国有企业托底作用非常明显,像在已经结束土拍的苏州和南京等城市,这种现象也普遍发生,南京本轮土拍也是这种走势。

土地溢价水平分化,地块底价成交为主流

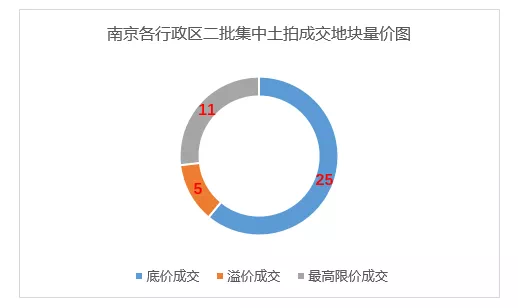

二批次南京集中供地中,25宗为底价成交,11宗地块达到较高限价,还有5宗溢价成交,此外还有12宗地块未正常出让,两极分化态势明显。这种情况和上次南京土拍的火热形成了鲜明的对比。研判取消出让和底价成交地块可知,部分是由于去化预期较差,抑或是地块利润微薄,投资测算亏损风险较大,叠加本批次出让政策较为完善,管控严厉,这也就导致了房企拿地积极性不高。

对于11宗达到较高限价地块,8宗为纯住宅用地,剩余3宗为商住用地,且商住地块商业占比较低,可售部分面积较大,从区域上来看以主城区和南京热门的江宁区为主,周边配套较好,所处板块库存较少,像江心洲G71地块和江心洲G72地块,吸引众多房企参与竞买。

数据来源:焦点研究院

南京市公共资源交易中心

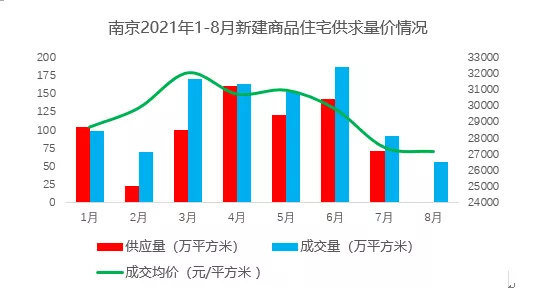

新房销售供不应求,库存总量亟待补充

焦点研究院数据显示,2021年以来南京新建商品住宅总体上呈现出供不应求的局面,除1月以外,其它各月供应量均小于成交量,3月以后成交量逐步下滑,8月无新房供应,5月以后价格逐月下降,价格下滑主要是由于新房供应结构导致的。截止8月底,库存599万平方米,去化周期仅为4.9个月,新房供应量亟待补充。随着后续集中供地项目的入市,市场供求紧张的局势或能得到缓和。全国范围内的房企融资承压使得房企明显放缓了拿地节奏,联想到本次南京土拍,尽管南京新建商品住宅库存紧张,但是资金压力使得多数企业仍旧处于观望状态,仅有部分国企央企加大了拿地力度,使得本批次土拍热度下滑明显。

数据来源:焦点研究院

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。