揭秘腾讯安居贷:曾经的大厂福利,如今的催命账单

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

月初的腾讯裁员浪潮还未过去,这就又频频喜提热搜,腾讯还真是永远不缺新闻。

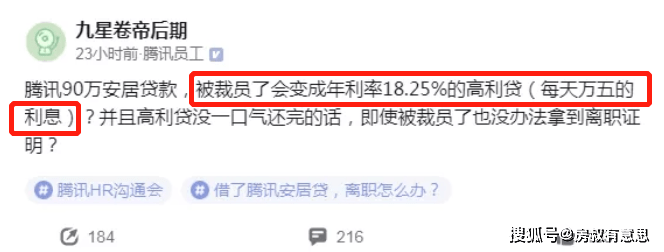

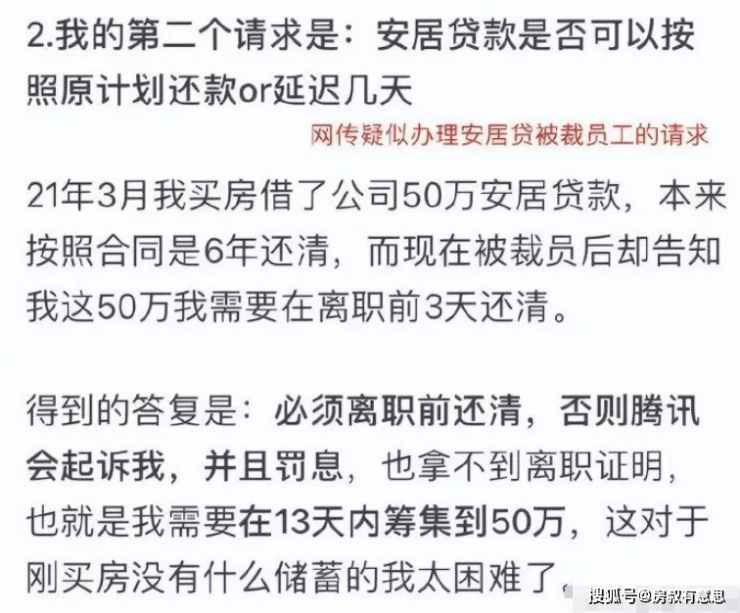

有一被腾讯裁员的网友爆料,员工被要求离职前还完90万,否则将面临年利率18.25%的超高罚息,甚至将拿不到离职证明?

那边腾讯视频刚刚涨过价,这边又从前员工兜里抢钱?鹅厂看来是真的很缺钱啊。

此事一出网上的打工人们都炸了,怒怼腾讯“缺钱也不能让员工买单吧”。

到底发生了什么?腾讯安居贷又是什么?

为何曾经风光一时的大厂福利,如今却成了催命的账单?

房叔今儿就给您说一说。

腾讯安居计划:

大厂福利还是糖衣炮弹?

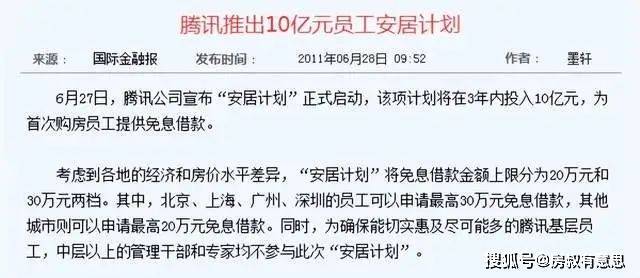

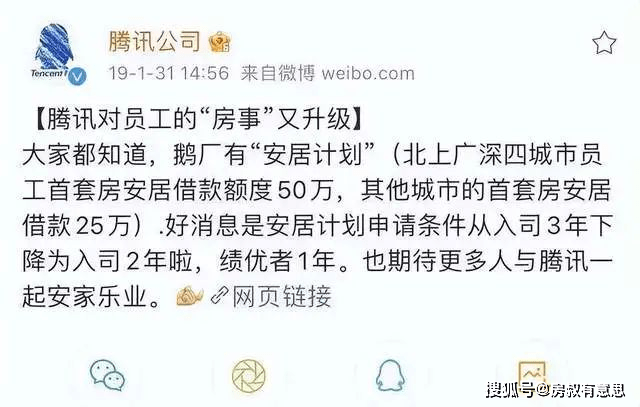

腾讯安居计划推出于2011年。

网上统一的宣传口径是“马化腾认为员工是腾讯最宝贵的财富”,为帮助做出贡献并积极进取的员工,解决购房这一人生大事的后顾之忧,提供较高30万额度的免息借款。

后来安居贷款的额度,又几次随着房价上调。

2015年4月,安居计划额度提高至一线城市50万、二线城市25万。

2021年又提高到深圳90万,上海、北京70万,广州60万,其他城市30万。

但是,资本的羊毛那么好薅的吗?

宣传通稿里没写到的,是这项“福利”的代价。

比如全部借款要在六年之内还清,如果被开除或者跳槽,需要在离职之前一次性还清全部贷款,伴随有高额的罚息制度。

其实也就是员工贩卖六年的职场自由,换取几十万的无息贷款。

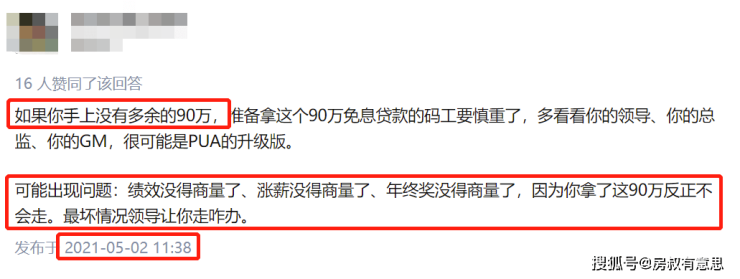

吃人嘴短,拿人手软,不仅跳槽的代价剧增,而且如果工作绩效、涨薪、年终奖出了什么纠纷,员工也可能失去主动权。

正应了那句话,免费的才是最贵的。

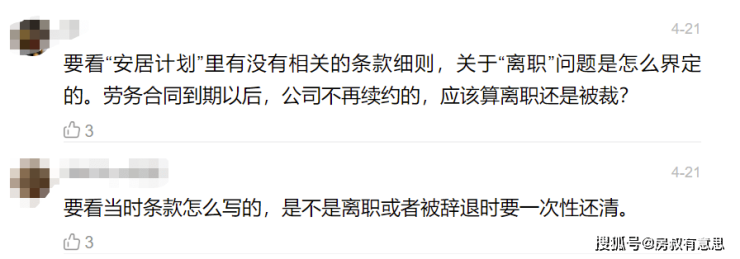

更重要的是,安居计划条款所提及的“离职”到底如何定义?

主动离职跳槽或因不能称职被开除,与因为公司业务线收缩而被“合同到期不续约”是一个性质吗?

而此次发生在被裁员网友身上的事情,焦点恰恰就是在这个“离职”的界定上。

大厂进入裁员潮,不仅与互联网行业因素有关,不也是因为某些大厂在红利期时疯狂铺大盘子,培养出大量长期无法盈利的冗余业务线。

一个行业因素和企业决策共同作用下的结果,房叔认为没理由全部让员工买单。

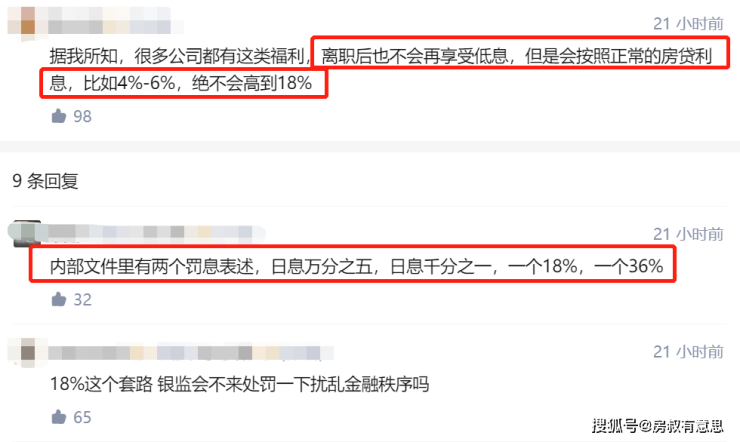

事件发酵了数天,目前腾讯只在20日“辟谣”过一次。

不过这份“辟谣”只能证明“拿不到离职证明”是假的,但“离职前一次性还清”和“逾期罚息制度”坐实了,合着只辟谣了最微不足道的一项。

而从爆料网友的帖子来看,罚息甚至可能更高。

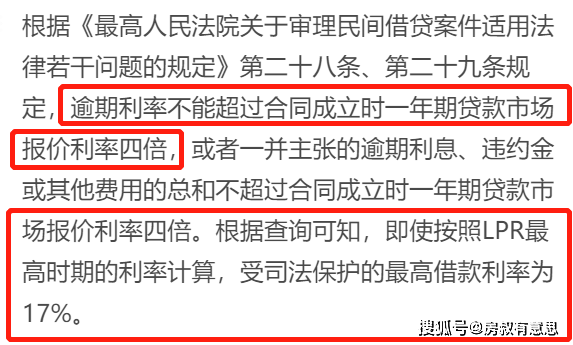

如果传言属实,那这已经超过了受司法保护的较高借款利率,属于高利贷。

每年大厂校招开启,HR们就拿各种安居计划、易居计划来给应届生们宣传。

但房叔得提醒年轻人们一句,不要只迷惑于外表的蜜糖,在当前行业收缩的大背景下,难保这颗糖衣炮弹什么时候会炸。

借贷人都是应届生?

最扛不住风险的人扛了最多

安居计划的一个特点是只针对首套房。

并且以腾讯为例,安居贷款的可申请条件从入司3年下降为2年,且要求社会工龄小于等于3年。

内部人士曾对记者表示:“虽然符合要求都能参加,但申请的大部分都是刚工作的应届生。”

界面的报道中也曾写到,“这个福利非常实用,对大学毕业生也非常有吸引力。”

这就意味着借贷人是刚踏入社会不满3年的年轻人,且兜里的钱连首套房首付都凑不够。

换句话说,就是一群社会经验上、心理上、风险抵抗力上都非常脆弱的年轻人。

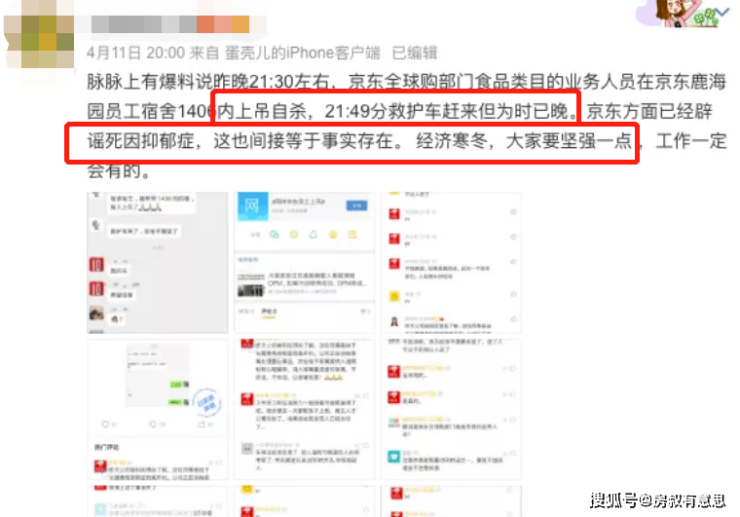

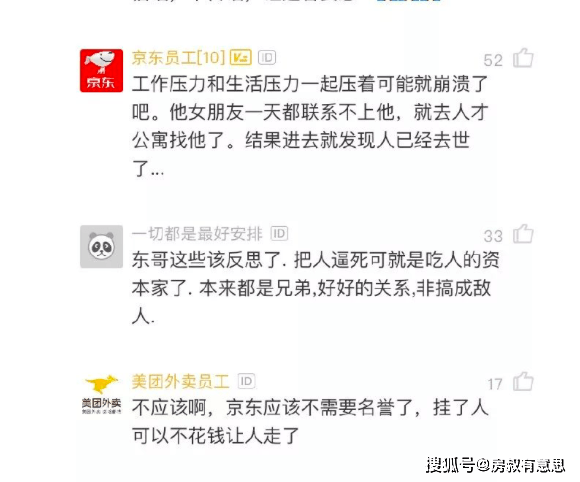

房叔不由得想起2019年传出的被京东裁员的年轻人的悲剧。

知情人直指该员工是由于被裁员,同时还要求一次性还清福利贷款,不堪压力走上绝路。

后续京东严厉辟谣,说该员工是因为长期抑郁而选择轻生。

不过显然连内部员工也不肯买账,质疑:“抑郁症的原因又是什么?”

而在此次腾讯裁员中,网传有人去年3月才刚刚买房,不仅耗尽积蓄还背上了房贷,如今却被要求在13天内还完50万。

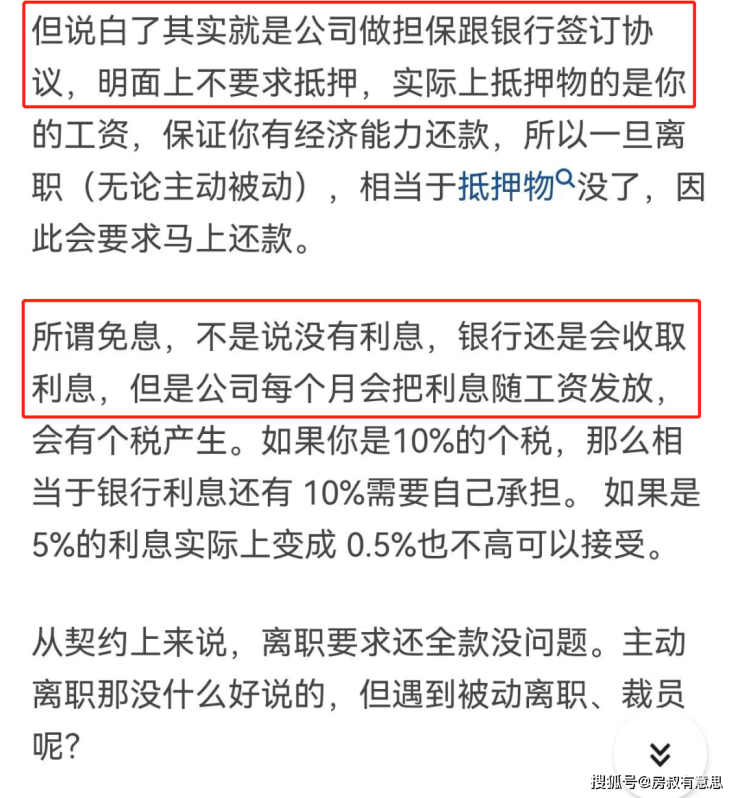

为什么逼得如此紧?是因为所谓福利,也是企业以信用做担保为员工向银行申请的贷款。

那么一旦员工离职,即契约失效,需要马上还款。

否则不光对员工征信有影响,也可能伤及腾讯在银行那里的企业信用。

但是,这件事情并非没有其他解决方式。

一位内部员工表示,可以由公司出面与银行协商,找其他商业贷款抵上。

就像房叔前面说的,被裁员并不是员工全责,企业虽没有义务替员工还钱,但主动协调员工与借款银行、为员工解决困难是腾讯应当承担的责任。

而不应该像网友所说的这样,当甩手掌柜,把压力全放到员工头上,把年轻人往绝路上逼。

总不能员工入职时是腾讯的财富,裁员时就成了可被牺牲的耗材吧。

顺风时白吃的午餐

逆风时催命的账单

但为什么安居计划已经存在超过10年,纠纷和质疑却是到2019年以后才出现?

因为无论是互联网还是房地产,时代和逻辑都变了。

早几年,大厂的打工人是真实地对无息贷款这项福利感恩戴德。

在互联网还是朝阳产业的时候,员工根本不认为六年内还几十万是个挑战。

所以他们敢耗尽两代人的现金流、借无息贷款,撬动6倍以上的杠杆。

反正恨不能贷款还没还完,资产已经翻了四、五番。

可今时不同往日,此时被裁员工才发觉,哪怕红利期过去,对于腾讯来说也不过是困境求生,对自己却是穷途末路,企业承担的风险远远小于自己。

不仅风险在增加,这项“福利”的收益也在减少。

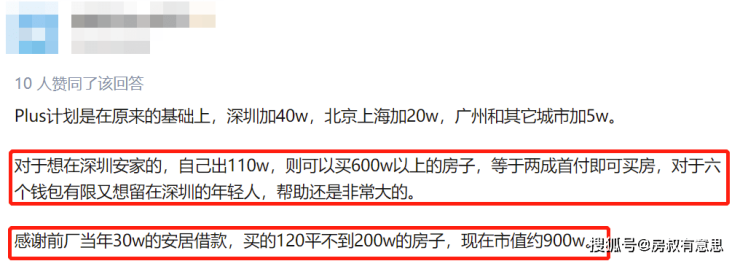

图中这位网友买房那年,120平的房子不到200万,有了安居贷自己只需要再掏30万付首付。

然而如今哪怕安居plus的数额涨到了深圳90万,上海、北京70万,想买120平的房子也至少得再拿出120万。

“福利”能解决的问题在变少,负债却足以将员工牢牢地拴在工作岗位上。

何况房地产也从黄金时代进入了黑铁时代。

比如上图那位前鹅厂人,从30万安居贷可推断是在2011-2015年买房,其资产每年平均涨幅较低都能达到45%。

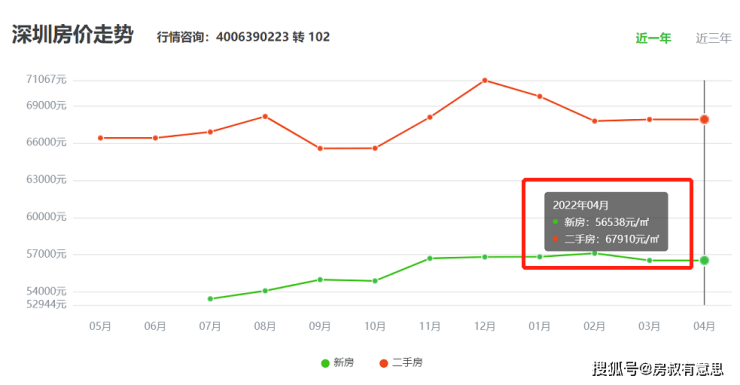

根据中介数据,去年北京二手房全年平均涨幅1.7%,而深圳的二手房均价更是跌了7.9%,再难重现先进。

也就是说图上那位网友同时赶上了房地产和互联网的红利期,那时候的安居贷可不就是白吃的午餐?

而现在的大厂打工人,属实是两个行业的好时候都没赶上,一不留神“福利”就成了催命的账单。

最后,房叔只能说,时代不以人的意志转移,咱们只能接受现实,并尽可能让福利利好自己,永远都别变成负担。

合理判断行业形势和风险,平衡自己的能力和欲望,是所有人的必修课,也是避免陷入泥潭的少有法则。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。