刘琳:2022年房地产市场将平稳运行

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2022年1月6日,中国写字楼产业园发展论坛第十八届年会在北京富力万丽酒店成功举办,主题为"变局与破局:商业地产的下一个十年"。来自地产界、金融界、学术界专家和行业精英及新闻媒体超过300位嘉宾出席论坛,深刻解读新时代写字楼产业园市场的变局,探索高质量发展要求下行业破局之道,共同开启中国商业地产新发展模式下的"下一个十年"。

中国写字楼产业园发展论坛第十八届年会由全联房地产商会、房讯网联合主办,全联房地产商会写字楼分会承办,采取现场交流+线上直播的形式,50家权威主流媒体及地产、财经等专业媒体,对本次会议进行了直播和报道,100余万人次在线观看了年会直播。

REICO工作室博士刘琳在开幕演讲中就房地产市场形势和政策进行深入解读,她表示,2021年,中国房地产市场经历了上半年的火热,到7月份的骤冷,再到年底触底企稳信号的释放。未来,房地产市场将平稳运行,一是因为宏观调控政策保持稳增长,谨慎出台收缩性政策,有利于房地产市场发展;二是因为整个房地产行业的调控政策保持连续性和稳定性,支持住房需求;三是因为市场端供给下降需求稳定,供求关系会逐步完善,房价趋于平稳。

房地产市场形势分析

2021年房地产市场可以用三个阶段来形容:排名前列个阶段是火热,上半年市场的火热;第二个是从7月份开始市场的骤冷;第三个是到年底市场出现触底企稳的信号。

从房价的变化上来看,国家统计局发布的70个大中城市住房价格指数显示,在今年7月份之后房地产市场加速探底,8月开始房价上涨城市数量快速减少,截止到11月份,二手住房的价格基本上已经跌到市场的底部。值得注意的是,今年房地产市场的调整与以往的市场调整的差异在于市场调整的速度非常快。在前两轮到三轮的周期里,从周期的高点到周期的低点大概要持续一年,而本次调整从周期的高点进入下降到低点只有三个月,这是这次市场的调整的不同点,速度非常快,可谓是骤冷。

从区域上来看,无论是用一二三四线城市来划分,还是从经济活跃的五大城市群分析,房地产市场价格在今年的8月份基本全部进入环比下降的局面。从数据可以观察到,在11月份一些区域和一线城市房价降幅则出现收窄。

从商品房销售情况看,2021年商品房销售从7月下半月开始出现快速的下降,一直到11月份,当月销售面积都是负增长。11月份,商品房销售面积降幅收窄,当月销售面积出现环比增加,增幅为20%,可以看出受宏观政策影响,市场做出了一些积极的反应。二手房方面,在11和12月份两个月,一二线城市二手房的成交量出现了较大幅度的环比增加,一般来说,二手房的表现要先于新房市场,从中可以看到市场触底的信号。

从新开工情况看,2021年商品房新开工面积受房地产企业从年初缩表、去杠杆的影响,从2021年年初开始当月的数据已经出现负增长,这与“三条红线”、房地产去杠杆有很大关系。供给市场上的降速是先于销售市场出现变化的,销售市场在上半年依然非常火热,但是供给端无论是从新开工面积还是土地购置面积这两个指标看,都是在上半年的年初就出现下降。

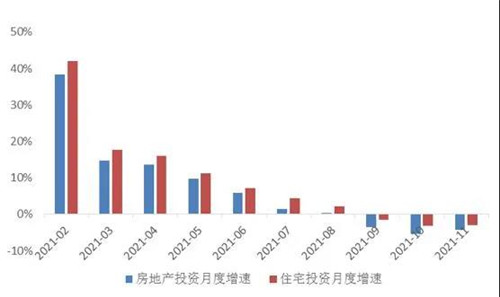

从投资来看,房地产投资增速滞后于新开工面积和土地购置面积的变化,也滞后于销售端的变化,从9月、10月、11月三个月,投资增速才出现负增长。预计全年房地产投资增速还会维持5%的增长幅度。

从金融端来看,在2021年10月和11月,对比当期的预售款和当期个贷的变化,可以看出个贷的支持力度确实出现了大幅度的增加,这对于稳定市场是非常关键的因素。

在房地产企业的资金端,应付款在快速增加。2021年1-11月,房地产企业各项应付款4.8万亿元,同比增加10%,相当于同期房地产开发资金来源的26.2%,其中应付工程款2.7万亿元。预计房地产企业的各项应付款在2021年全年会超出5万亿。

同时,房地产企业的融资中,开发贷和国内债券减少。1-11月,房地产企业开发贷款2.16万亿元,同比下降10.8%,连续6月同比减少。2021年,房企发行国内债券6363亿元,同比减少12%。积极的变化出现在11月和12月,国内贷款的发放的数量出现了明显的增加。

海外债市场截止到12月份则依然没有明显的恢复。数据统计显示,2021年431.2亿美元债到期,全年发行量522亿美元,同比减少23%。从7月份开始,海外债发行数量比去年同期出现明显下降,8月份继续下降,9月份有所缓解,但10月、11月、12月,海外债融资渠道基本断掉了,预计在美元债市场上暴雷的房地产企业有可能还会增多。

2021年房地产信托发行5939亿元,同比减少22%。房地产信托在2018、2019和2020年发行量大约都接近一万亿,但是2021年房地产信托数量急剧缩小,尤其是在7月份以后。可以看出无论是从海外债市场还是房地产信托,投资人信心依然没有恢复。

房地产政策解读

伴随着市场的变化,房地产调控政策也发生了一些调整。

首先是初步建立了房地产金融审慎管理制度。从2018年“两会”开始,央行提出要完善房地产金融的调控政策。2019年6月,银保监会首次提出了房地产金融化的问题,包括房地产金融化和泡沫化的问题,并要求遏制房地产金融化和泡沫化的倾向。在2019年5月开始,房企在公开市场融资、境外融资、信托融资、ABS融资等方面,相关部门都出台了一些较严的规定。2020年8月,监管部门出台了“三线四档”的房企债务水平管理新规,在房地产金融系统里,初步建立起房地产金融审慎管理制度。

该项制度建立后,对房地产融资产生巨大影响,资金向房地产领域流入速度减缓。从房地产贷款余额占比来看,在整个各项贷款余额中的占比由2019年的28.8%降到了27.1%;新增贷款占比下降速度更快,由45%左右降到了18%。这个数据真实反映出今年房地产企业感受到的融资偏紧局面,就也是房地产金融去地产化、去泡沫化以及金融去地产化、去泡沫化的效用。

第二项政策变化是土地集中出让制度的改革。2021年3月自然资源部出台土地供应“两集中”的新规,并在22个热点城市率先施行。2021年8月,又对第二批土地集中出让出台进一步完善的规则,包括土地出让溢价率上限的规定、一次性报价以及房企拿地资金穿透式的审查等,相关制度非常严格。在该项政策影响下,2021年三次土地集中出让市场从火爆到冷淡再到平稳,预计今后还会进行相应的完善和改革。

第三个制度是二手房价格指导制度。从2021年年初开始,热点城市相继试行二手房价格指导制度。最开始是深圳,在2月8号建立二手住房成交参考价格发布制度,到现在大约十几个城市已经发布实施了该项制度。从效果来看,对二手房市场产生较大影响。

第四项影响较大的政策是加快发展保障性租赁住房。2021年7月,国办发布《关于加快发展保障性租赁住房的意见》,首次明确国家的住房保障体系是由公租房、共有产权住房和保障性租赁住房组成,这在整个住房制度和住房供应体系设计上,具有里程碑意义,代表了国家未来将实施“大保障”概念。目前已经有几个城市发布了“十四五”期间住房建设的重点任务,保障性租赁住房在整个住房供应体系中拥有较高占比。该项政策是在房地产市场完善调控的同时,在整个保障领域里最为重要的一个政策。

最后一个是房地产税。2021年10月23日,全国人大常务委员会发布《关于授权国务院在部分地区开展房地产税改革试点工作的决定(草案)》,在市场引起很大的反响。房地产税试点工作的定位是什么?其目的一是要积极稳妥推进房地产税的立法和改革,为房地产税立法而服务;二是要引导住房的合理消费和土地资源的节约利用,在引导住房合理消费方面将起重要作用。所以在2020年,房地产税扩大试点是需要持续受到关注的。

房地产市场在7月下旬出现快速下跌后,为了稳定市场预期,中财办、央行、银保监会等相关部门在10月下旬开始陆续发声。中央对房地产市场出现问题的总体定义是,房地产市场出现了个别的问题,但是总体风险是可控的,合理的资金需求正在得到满足,房地产市场健康发展的整体态势不会改变。政策也在进行适时的调整,对于稳定房地产市场起到非常关键的作用。

政策和市场走势预判

今后房地产政策会是什么样的方向?中央经济工作会议提出来一些政策的指向。其中对当前的经济形势提出经济发展面临需求收缩、供给冲击和预期转弱的三重压力,要求整个宏观经济的政策要转向稳增长,“稳字当头、稳中求进”。

在房地产行业方面,中央经济工作会议除了重申坚持“房住不炒”之外,还要求坚持租购并举,要支持商品房市场更好满足购买者的合理住房需求,促进房地产业的良性循环和健康发展。无论是从宏观的政策来讲,还是从房地产政策环境来讲,对于房地产发展都是积极的信号。

住建部随后也做出了一些工作部署,一是保持调控政策连续性稳定性。保障刚性住房需求,满足合理的改善性住房需求,努力做到稳地价、稳房价、稳预期。二是增强调控政策协调性精准性,加强金融、土地、市场监管等调控政策的协同。三是坚决有力处置个别头部房地产企业房地产项目逾期交付风险。四是持续整顿规范房地产市场秩序。

此外,在推进住房供给侧结构性改革中,住建部明确表明,房地产市场的基本面是没有变的,住房需求是依然旺盛的,这其实也是现在的一个共识。所以针对这样一些住房需求,无论是刚性需求还是改善性需求,政策将会予以支持。

对于今年房地产市场,我们的预测是市场会平稳运行,下半年的市场会好于上半年,一个季度会好于一个季度,越来越好。

主要理由有三点,排名前列,宏观政策环境有利于房地产市场发展。整个宏观调控政策保持稳增长,要求谨慎出台收缩性政策,对于房地产市场的稳定和发展有积极的意义。

第二,整个房地产行业的调控政策目标很清晰,就是要保持调控政策的连续性和稳定性,支持合理的住房需求。

第三,从市场端来看,这轮房地产市场调整较大的特点是供给端的调整先于需求端的调整,供给端的降幅要大于需求端的降幅,导致这一轮市场的调整是在一个低库存水平上的调整。所以房地产市场将会出现供给端的下降,与此同时需求力求保持稳定,所以供求关系会逐步完善,价格会企稳。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。