5天连落7子 龙湖“补漏”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者|陈盼盼

出品|焦点财经

牌桌上永远充满变数。

不到半年,土地市场“寒潮”来袭。曾经刷屏首轮供地的民企热情减退,纷纷“消失”于第二轮供地。

有人离桌,也有人稳坐牌桌。

10月13日,北京二轮供地以513亿收官。与其他城市一样,无论是报名还是现场竞拍,央企国企成为特别主角,民企鲜少“露面”。最后,17宗地有13宗地被央企、国企、本土房企“分食”,仅有2宗地被民企摘得。

其中,龙湖联手北辰以12.18亿摘得现场竞价的最后一宗地:门头沟永定镇MC00-0605-0004等地块,溢价率1.5%,是少有有所斩获的头部民企。

同样的情况还出现在上海、武汉。10月12日-13日,龙湖联合体夺得上海嘉定区、自贸区2宗商住地块;10月9日,龙湖联手清能底价50.07亿摘得武汉新荣商住地块,是TOP50中少有有所斩获的民企。

10月14日,在非试点城市西安的集中供地中,龙湖单独斥资29.5亿元拿下3宗地。至此,龙湖于5日内在北京、上海、武汉、西安连落7子,拿地总金额约120.5亿元。

焦点财经不完全统计,自二轮供地以来,龙湖在沈阳、成都、苏州、合肥、南京、武汉、上海、北京等城市斩获14宗地。这还不包括非试点城市集中供地中斩获的土地。

对于拿地,龙湖始终有着自己的节奏,用首席执行官邵明晓的来说就是:按照既定节奏、在预定城市、拿价格合理的土地。

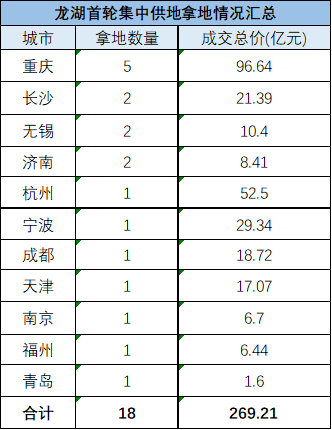

在首轮供地,龙湖表现积极,在11个城市斩获18宗地,除了在“发家地”重庆拍下5幅地块外,在其他城市获得1-2幅地块,布局相对均衡。

今年上半年,龙湖新增53幅新地,新增收购土地储备总建筑面积为1292万平方米,权益面积723万平方米,平均权益收购成本每平方米5382元。截至6月末,龙湖土储合计7717万平方米,权益面积5367万平方米。

因此在第二轮供地中,龙湖更加从容,专拿首轮“遗漏”城市,即在首轮已布局城市少拿地、未布局城市多拿地。

在重庆二轮供地,龙湖选择不参与。在北上广深,龙湖集中火力拿下京沪3宗地,弥补首轮未布局超一线城市的“遗憾”。龙湖斩获4宗地的武汉、苏州、沈阳、合肥,亦是首轮未落子城市。

截至目前,龙湖在22城两轮供地中,已累计布局18个城市。

拿地是技术活,尤其是在行业下行趋势下,是单打独斗还是强强联手需要房企费心思研究。

在二轮供地中,龙湖的选择是:门槛高的城市联合拿地、门槛低的城市单独拿地。

一线城市单宗地价高、外来房企城市难入、拍地门槛高。在上海,龙湖分别联手南山开发、象屿+国贸斩获嘉定区、自贸区2宗地块;在上海,龙湖与北辰组成联合体拿下门头沟地块。但在青岛、苏州、沈阳这类拍地门槛低的城市,龙湖选择自己拿地。

此外,自持商业运营已成为龙湖拿地一大“利器”。2011年龙湖将商业地产板块上升为集团核心业务,每年以销售回款的10%作为上限投资持有物业。目前龙湖商业的“天街”综合体,已在全国实现了网格化布局。

凭借商业运营的优势,龙湖在首轮供地中拿下12宗住宅兼商业用地或综合用地。在二轮供地,龙湖联手清能以底价50.07亿拿下江岸新荣地块。据悉,未来龙湖将于此地核心落下武汉第七座天街。

下半年资金监管趋严、信贷收缩,导致房企资金承压,不少头部民企选择减少投资,为何龙湖能从容拿地?

这离不开龙湖良好的资金面。亿翰智库选取了50家A+H上市房企统计,2021年上半年,具有国企和央企背景的房企平均融资成本为4.84%,而其他民营房企平均融资成本为6.43%,较国、央企背景的房企高出1.59个百分点。

但是龙湖的融资成本与大型央企不相上下,2018年-2020年其融资成本分别为4.6%、4.5%和4.4%,处于行业低位。2021年上半年,龙湖平均融资成本降至4.21%,仅次于中海、华润和金茂。

在亿翰智库看来,企业拥有较低的融资成本,可以减少财务支出,提高盈利能力,进而提高企业的市场竞争力,实现低成本融资的良性循环。

在众多房企为“三道红线”调整发展节奏时,龙湖早在5年前就满足监管要求。截至2021年6月30日,龙湖的净负债率降至46.0%,剔除预收后的资产负债率达68.3%,在手现金达994.7亿元,现金短债比达5.48,稳居“绿档”。

而这些都成为龙湖在二轮供地从容拿地的底气。年初业绩会,龙湖董事会主席吴亚军早已预测:“公司经过研判认为,集中供地大体对龙湖是利好,总体上公司财务比较稳健,资金面也比较健康”。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。