土拍研报 | 22城集中供地揽金1.6万亿,哪些城市最“抢手”?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:2022年集中供地城市供求解读

出品时间:2022年12月16日

截止时间:2022年12月9日

数据来源:各地公共资源交易中心

焦点研究院整理

截止12月9日,22个集中供地城市中所有城市已经完成第三批集中供地,部分城市第四批和第五批集中供地已经完成,且已经公布的未完成的第四批和第五批次集中供地供应量较少,年度集中供地已经接近尾声,本文尝试对这22个集中供地城市的供应量,成交量,成交金额和成交价等因素进行总结,并对后续集中供地走势进行研判,以求对后续房企投资拿地提供参考。

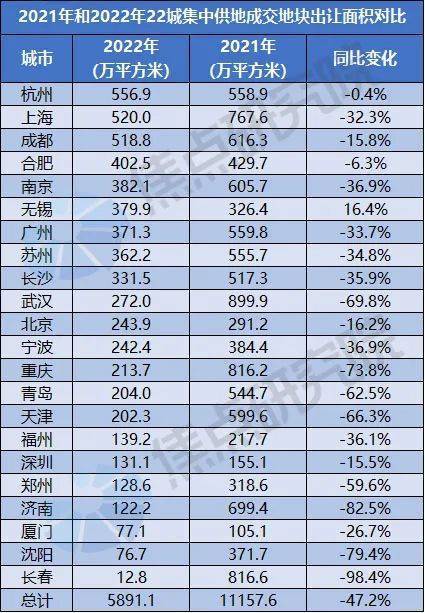

一、总体供求面积大幅萎缩,仅无锡供求同比增加

供求面积同比大幅下滑,销售和融资承压为主因。2022年供应地块的出让面积为6829.7万平方米,较2021年下滑52.6%。成交地块的出让面积为5891.1万平方米,较2021年下滑47.2%,供求面积环比均出现较大幅度下滑。供求出现大幅下滑与年度市场低迷有关,房企在销售端和融资端持续承压,资金有限的情况下投资意愿降低,而政府为了防止流拍的频繁发生,有意减少供地面积,虽然最后达成了流拍率下降的目的,但也导致了最终年度土地供求出现大幅萎缩。

多数城市供求均下滑,无锡表现一枝独秀。具体城市来看,22个集中供地城市中,20个城市供应面积同比下滑,21个城市成交面积同比下滑,其中无锡供求面积均出现同比上涨,这主要是由于无锡开创了一种新的土地出让模式,地方国资和品牌房企联合拿地,保证了无锡地块无流拍情况发生,地方政府供地信心充足,最终使得土地供求波动较小。此外,部分热点城市,杭州、合肥和深圳等由于楼市热度较高,成交地块的出让面积同比下滑幅度较小,房企仍旧热衷拿地,以待楼市复苏后开发销售。而针对沈阳和长春这两个东北城市,成交面积分别下滑79.4%和98.4%,房企拿地信心极度低迷。

截止时间:2022年12月9日

数据来源:各地公共资源交易中心,焦点研究院整理

截止时间:2022年12月9日

数据来源:各地公共资源交易中心,焦点研究院整理

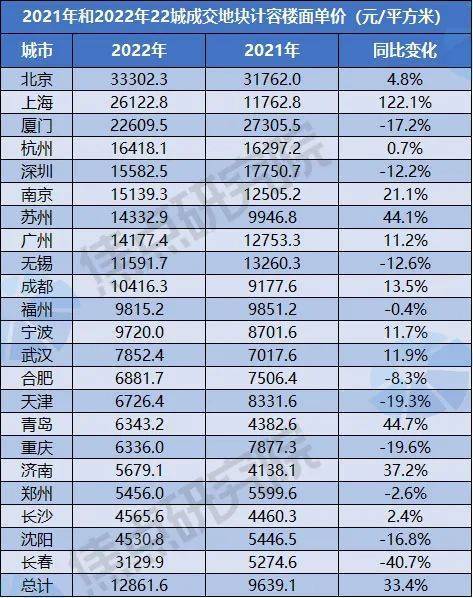

二、热点城市出让金居前列,整体成交地价上涨逾三成

整体成交金额同比跌近3成,成交均价同比增加。2022年22城出让金总额16186亿元,较2021年下滑29.8%,成交地块的计容楼面地价为12861.6元/平方米,同比2021年增加33.4%,本批次出让金的下滑主要由于出让面积大幅下滑导致的,成交地价的上涨则是由于出让优质地块占比增加导致,这样有助于提升市场热度,减少流拍情况的发生。

区域核心城市出让金稳居前列,上海出让金2713亿元居首。从出让金榜单可以看出,拿地金额居前城市多为经济较为发达的区域性核心城市,据前三的分别为上海、杭州和北京,出现这种情况主要由于出于对投资确定性的考虑,房企拿地更加聚焦于经济较为发达并且新房交易活跃的城市,这些地方后续楼市复苏较快,政府考虑到房企的拿地意愿,在土地供应方面降幅相对较小,最终这些城市整体成交金额较高。

截止时间:2022年12月9日

数据来源:各地公共资源交易中心,焦点研究院整理

成交均价同比增加逾三成,主要原因在于优质地块供应增加。2022年成交地块计容楼面地价同比增长33.4%。主要原因在于2022年楼市整体表现较为低迷,房企拿地意愿下降,为了提高房企拿地的积极性,各地陆续提高优质地块供应占比,如合肥提高滨湖区域地块供应数量,杭州加大中心城区地块占比,南京加大软件新城等区域地块的供应,此举可以短期内提高房企拿地热情,但是单个城市的优质地块数量毕竟有限,待后续市场恢复常态以后,加大优质地块供应的出让方式将难以为继。

截止时间:2022年12月9日

数据来源:各地公共资源交易中心,焦点研究院整理

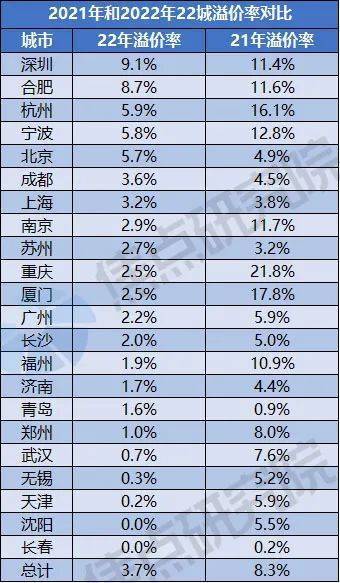

三、土拍整体溢价率下滑,过六成地块底价成交

2022年溢价率下滑,房企拿地意愿低迷。2022年22城土地市场溢价率为3.7%,较2021年下滑4.6个百分点,其中仅有北京和青岛两个城市溢价率出现上行。主要原因在于2021年22城第一批次集中供地成交溢价率通常较高,拉升了2021年整体溢价率。而2021年第二批集中供地后开始实行新的土拍规则,限制房企采用非自有资金来拿地,土地市场开始降温,再加上房企销售遇阻,偿债压力变大,拿地信心持续下滑,导致后续土拍溢价率普遍不高,最终造成溢价率持续下滑的现象。

截止时间:2022年12月9日

数据来源:各地公共资源交易中心,焦点研究院整理

过六成地块底价成交,土地市场回归常态。在2022年22城集中供地土拍过程中,地块底价成交成为常态,这种情况也发生在土拍热度较高的成都、杭州和南京等城市,部分热门地块由于去化有保证,最终会封顶成交,但多数地块仍位于城市普通区域内,吸引力一般,房企拿地热情较低,此类地块多为地方国资底价竞得,城市区域板块间土拍成交热度分化仍较为明显。2022年22城地块流拍率均值为11%,较上年下滑8个百分点,由于集中供地已经进行多轮,地方政府更加因城施策来进行土地供应,房企逐步根据企业状况来进行投资安排,地方政府和房企对这种供地模式逐步适应,流拍现象出现降低,最终使得2022年集中供地整体流拍率下滑。总体上来看,在楼市并未彻底走出低谷以前,土地市场不会有明显起色,地块底价成交为主,流拍地块和封顶成交地块较少将会变为常态。

截止时间:2022年12月9日

数据来源:各地公共资源交易中心,焦点研究院整理

四、土拍热度适度回暖,城市和板块分化会持续

11月银保监会等多个部门推出三支箭政策,房企的现金流状况得到大幅改善,但是新房销售并未有明显的起色,再加上多数民营房企仍面临着较大的偿债压力,预计2023年房企拿地意愿只是适度回暖,届时土地成交热度将会适度提升。此外,出于投资安全性的考虑,房企拿地仍会倾向于热门城市和热门板块,针对楼市表现较差和城市中的冷门板块,房企拿地意愿较低,后续土地市场的分化态势将会继续。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。