【年报】建发的钱是哪来的?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原创 房小评 中国房评报道 2022-04-19 20:59

曾经,“融创的钱是哪儿来的”,被列为房地产行业难解之谜。

如今,这个问题依然存在,只是换了主角,问题变成:“建发的钱是哪儿来的”。

4月18日,建发房产母公司建发股份(600153.SH)发布2021年度财报,揭开了建发房产的家底。

根据建发股份财报,建发房产2021年实现合同销售额1753.85亿元,同比增长68.83%。建发房产还有个兄弟公司叫联发集团,2021年度实现销售额421.8亿元。

建发房产和联发集团在建发股份房地产业务中占比约是8:2。由于建发股份只公布了房地产业务整体情况,因此我们将建发股份房地产业务收入乘以0.8,以此粗略估算建发房产的业务收入,经过简单计算,建发房产2021年度业绩主要指标如下:

合同销售额:1753.85亿元,同比增68.83%;

营业收入约:770亿元,同比增16.85%;

归母净利润约:23亿元,同比增5.69%;

毛利率约:16.79%,下降4.13个百分点。

这一眼看过去,建发房产在房地产行业算不上优质,无论规模,还是盈利能力。尤其是其毛利率只有16.79%,比TOP20房企20%左右的毛利率直接低了几个百分点。

为什么要求建发房产和TOP20房企比呢?

因为建发房产自2021年开始突然发力,在其他房企都没钱拿地的时候,建发房产一骑绝尘,在全国主要城市积极投拓。

建发股份2021年财报信息显示,2021年共新获取土地114宗,全口径拿地金额合计约1576亿元,一二线城市土地储备预估权益货值占比超70%。

据中指研究院的2021年度房企权益拿地金额榜,建发房产以601亿元位列第10,而其同期销售额位列第20。

今年一季度,建发房产更是凭借173亿元的权益拿地金额,窜升到行业第三位,仅次于绿城和华润。

来源:中指研究院

更令人好奇的是,建发房产一路疯狂拿地,它的“三道红线”却依然是绿档。

于是,行业内不少人提出了我们文章开头的那个问题——

“建发的钱是哪儿来的?”

对于这个问题,建发股份2021年度财报透露:建发房产的钱是母公司建发股份支持的。

年报中说:截至报告期末,建发股份的担保总额达1393.75亿元,较2020同期的795.69亿元增长了75.16%;其中直接、间接为资产负债率超过70%的被担保对象提供的债务担保金额为1173.3亿元,较上一年的392.34亿元增长近2倍(199%)。

除了股东担保、借款以外,建发股份还为建发房产提供了其他融资便利,建发房产正是背靠建发股份这棵大树,才能逆势崛起,看起来有用不完的钱去拿地。

建发股份为什么这么有钱呢?

除了大家网上可查的建发股份公司背景外,其对房地产业务能够支持巨额资金,是因为它有两个特殊的优势:

一是超级国企背景。

建发房产大股东是建发集团,前身为厦门建设发展公司,是1980年随着厦门经济特区成立而诞生的。40多年来,建发集团形成了多个业务板块。

2021年,建发股份实现营业收入7078.44亿元,同比增长63.49%;实现净利润109.63亿元,同比增长33.98%;实现归属于母公司所有者的净利润60.98亿元,同比增长35.40%;加权平均净资产收益率为15.19%,同比增加2.18个百分点。

截至2021年末,建发股份总资产达到6024.59亿元,净资产达到1,369.18亿元,归属于母公司所有者的净资产达到508.44亿元。

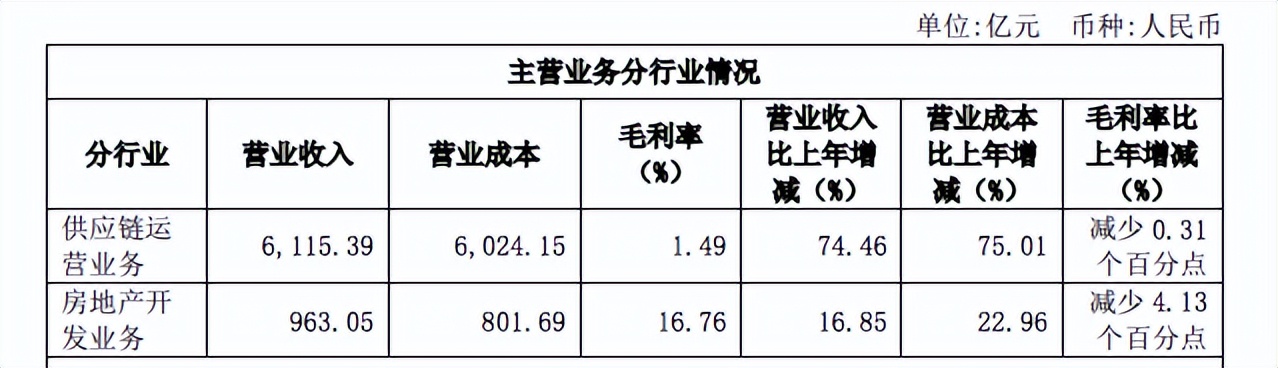

二是供应链运营业务的支持。

建发股份是少数经营供应链运营业务的国企,主要做黑色金属、有色金属、矿产品、农产品、纸浆、能化产品等行业的供应链运营,并且有金融、科技等业务。

听起来很复杂,其实可以打个简单的比方:建发股份好比国美在家电渠道商的高光时刻做地产,它作为渠道商可以占用上下游的巨量资金,拥有融资便利。

建发股份做供应链运营业务的主要特点是产生巨量的现金流,形成了资金池,资金优势恰好补上了房地产开发业务急缺现金流的短板,这是目前各家房企及其母公司所不具备的。

2021年,建发股份供应链运营业务实现营业收入6115.39亿元,同比增长74.46%;实现归属于母公司的净利润32.20亿元,同比增长80.84%。

通过上述情况,您可能发现了,建发股份的供应链运营业务收入虽然约是房地产开发业务的6倍,但是其归母净利润规模和房地产开发业务却差不多(供应链运营业务是32.2亿元,房地产开发业务是28.78亿元)。

从毛利率上看,供应链业务毛利率只有1.49%,不到房地产开发业务的1/10。

来源:建发股份年报

所以,对于建发股份来说,有动力做大房地产来增厚公司利润。而对于其他开发商同行来说,得知听起来如此高大上的供应链业务毛利率这么低应该也很惊诧吧?

房地产进入“黑铁时代”,毛利率依然远超很多制造业和供应链运营行业,开发商同行们还有什么理由不珍惜,不努力呢?

说到这里,您就明白了,原来建发房产有个“金主爸爸”,衔着金钥匙来干房地产,那将来房地产销售榜TOP10里岂不是也会有它?

如果这么看问题,读者朋友们就小看了房地产开发行业的难度。

如上所述,建发股份的房地产开发业务毛利率只有16.79%,我们选择了2021年度房企销售额排行榜当中排名在建发房产附近的2家房企(爆雷的剔除)新城控股和滨江集团。其中,新城控股2021年度毛利率约为20.45%,滨江集团2021年度综合毛利率约为32.1%。

新城和滨江都是和建发房产销售规模相当的企业,但是盈利能力远高于建发房产。建发房产当下加快拿地步伐,迅速扩张规模,拿地成本较高,其毛利率水平未来仍可能下降。

除此以外,房小评对于建发房产较大的疑惑仍是开头那个问题——“建发的钱是哪儿来的?”

上述论述,看起来回答了这问题。

实际上又没有回答清楚这个问题。

因为,建发并没有清楚公布建发股份、建发供应链运营业务对建发房产、联发集团提供的融资形式以及利息情况。

做供应链业务其实都是“过路财神”,资金池里看起来那么多钱,大多是别人的;现金流看起来那么多,也要面临国际贸易和大宗商品价格波动的风险。这两年国际大宗商品进口价格上涨给相应供应链业务带来了不错的利润和现金流,那么未来如果大宗商品价格下行呢?套期保值业务的风险准备做到了吗?

房小评相信这世界上没有“秘密的生意”,因为市场竞争的规则是公开透明,一家企业所发现的商机及其拥有的竞争优势,会在一定时间内被别的企业学习,甚至取代。

我们当然得承认建发股份的“供应链+地产”双轮驱动战略模式的优越,但是也得直面建发房产前路面临的挑战。

希望建发房产创造“新闽系黑马”的神话!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。