11月房企融资规模反弹,境外发债无门但境内发债被“网开一面“

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院·融资月报

监测时间:2021年1月1日至11月30日

研究员:张冉、张子豪

摘要

11月,房地产市场融资迎来一波久违的反弹,总规模环比增长76.3%,其中,信托及境内债较10月明显回调,环比分别增长60.4%和187.2%。在银行间市场交易商协会传达出积极信号后,中期票据成为支撑境内债规模的主力。此外,由于金融机构更青睐国企、央企及优质项目,债券融资成本也稍有下降,而境外债虽仅有两笔,但也能明显看出分化。从企业维度来看,招商蛇口与保利发展境内债发行额均在50亿以上,也是国企、央企主导债券发行的缩影。港龙中国成功发行1.5亿美元债,成为少有涉足境外债市场的民企。

01

融资规模:11月融资规模触底反弹,信托境内债回暖明显

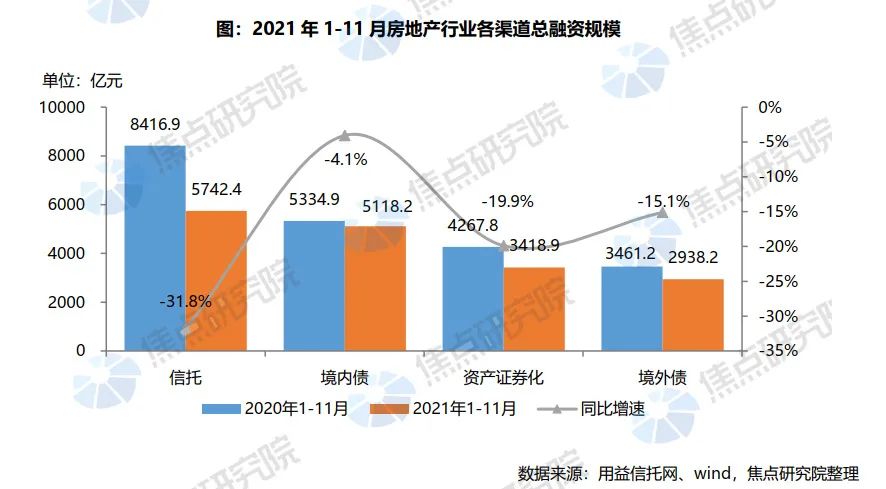

融资规模同比下滑19.8%,降幅逐渐收窄。1-11月,房企在信托、境内债、资产证券化和境外债渠道共募得资金17217.7亿元,同比下降19.8%,降幅较1-10月扩大1.2个百分点,下降幅度有所收缓。信托融资规模同比降幅较大,达31.8%;由于9月、10月、11月连续三个月的0发行,资产证券化融资规模同比降幅也达到19.9%;境外债持续萎缩,1-11月规模同比下降15.1%;境内债方面得益于11月的规模反弹,1-11月融资总规模同比仅下降4.1%,降幅较1-10月收窄7.6个百分点。

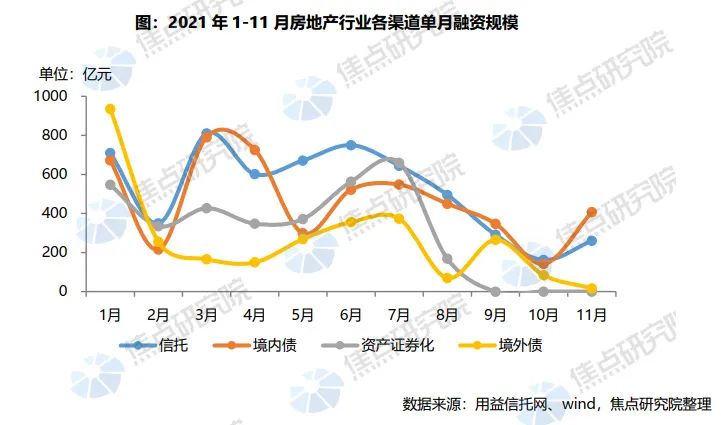

信托与境内债融资触底反弹,资产证券化连续第三个月零发行。11月,房企在四个渠道的融资总额为683.4亿元,环比上升76.3%。深入各渠道来看,资产证券化连续第三个月零发行;境外债融资规模持续降至年内较低点,仅有16.5亿元;信托与境内债融资规模自进入下半年后就持续下滑,在11月出现触底反弹,信托环比增长60.4%至269.7亿元,虽尚未达到上半年平均水平,但至少看到了止跌反弹迹象;境内债则环比增长187.1%至407.2亿元,回归至8月水平。

深入各渠道来看,11月信托产品共发行292只,较10月增加41只,总发行规模约为259.7亿元,环比增长60.4%,同比减少67.5%。虽然成立数量仅是小幅回升,但发行规模回弹幅度较大,基本恢复9月水平。值得注意的是,2021年房地产信托涉及违约金额为信托业排名前列,在“房住不炒”政策约束、控制房地产信托规模总量的调控规范以及房企融资“三道红线”的三重监管压力下,房企现金流面临极大考验,在一定程度上使得房地产信托违约风险明显增大。目前多数信托公司对于房地产业务还是处于收缩阶段,以避免选择一些财务杠杆高企及踩线经营的房企。

境内债方面,11月共发行37只,较10月增加16只,总发行规模约为407.2亿元,环比大涨187.2%,同比增长118.0%。其中,中期票据共发行254.7亿元,占总规模的66.9%。11月9日,中国银行间市场交易商协会举行房地产企业座谈会,部分企业计划在银行间市场发行债务融资工具。这一座谈会被认为传达出相关融资渠道存在适当放松的可能性,于是效果显著的体现在中期票据的发行中。不过,目前发行企业均为国企、央企,民营企业运用中期票据融资仍存在一定困难。其余各种类融资产品发行规模均有小幅回升,可以看到在历经境内债发行连续四个月下跌之后,房企通过该渠道融资的整体规模正在回升,但是否已经取得趋势上的翻转仍需一段时间的观察。

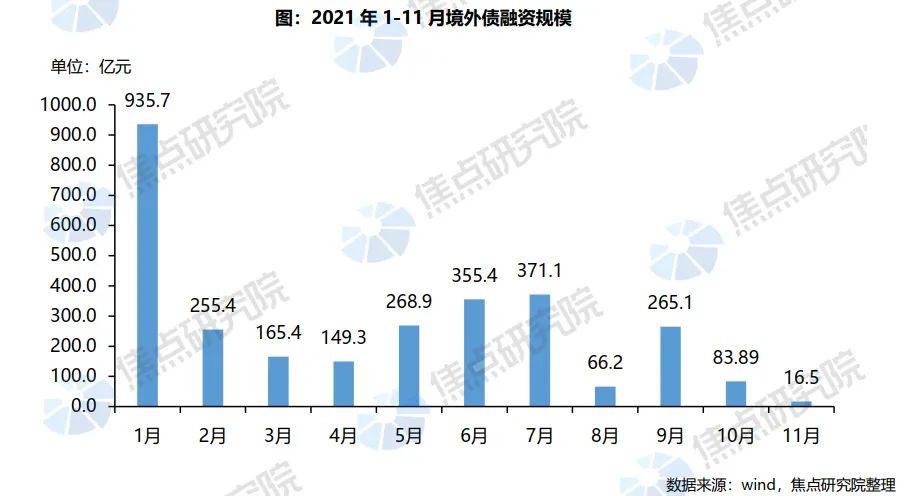

境外债方面,2021年11月单月仅有2笔共计2.6亿美元的优先票据,境内房企在海外融资的通道几近关闭。而让焦点研究院比较担心的是,机构数据显示,房企将在2022年迎来海外债到期高峰,融资总额超3500亿元。如果境外债市场的大门对境内房企关闭,叠加近期房企销售业绩并不理想回款减少,境内融资市场也仅仅是稍稍回暖并不解渴,恐怕至2022年大规模境外债陆续到期时,会有更多房企产生信用风险甚至是违约。

02

融资结构:中期票据的正向信号带动境内债成为房企11月融资支柱

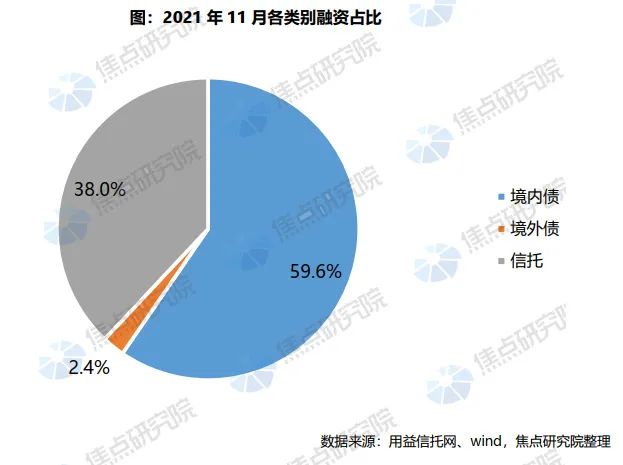

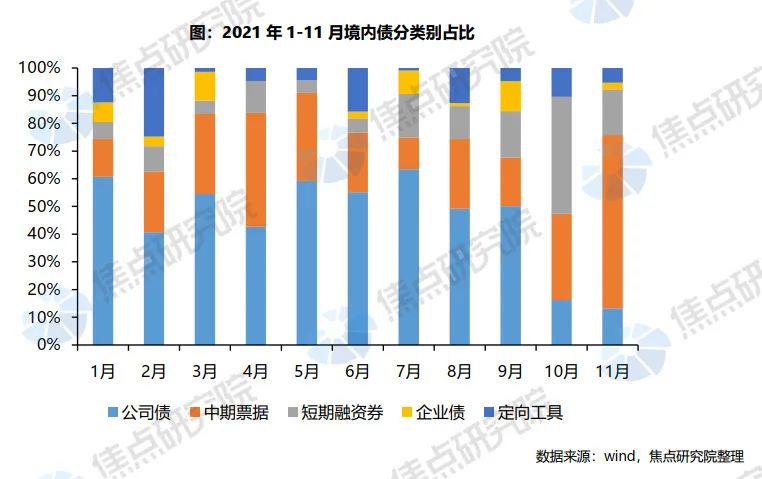

从整体上看,2021年11月单月,由于房企在境外债市场偃旗息鼓,房企融资来源由信托和境内债苦苦支撑,规模占比较大的类别为境内债,占总融资规模的59.6%,主要源自中期票据发行规模的阶段性爆发。

境内债方面,中期票据由于市场自律组织传递出正向信号,占比一跃成为2021年以来单月占比较高的融资渠道,达62.55%。中期票据期限通常为5-10年,债券持有人也较多元和分散,有利于房企优化自身债务期限情况。同时,鉴于目前房地产行业宽信用预期的影响,房企正积极与到期债务债权人协商展期事宜,部分房企短期流动性获得一定缓解。其他产品由于中期票据的活跃表现显得有些沉寂。不过值得一提的是,11月境内债融资流向民营房企的资金仅占总数的1.5%,央企国企融资的优势和民营房企寥寥无几的发行量形成鲜明对比。

03

融资成本:信托及境内债资源向优质项目集中,票面利率有所降低

信托方面,2021年11月单月,信托产品平均年收益率为7.48%,环比略降6个基点。由于信托机构在项目选择上愈发谨慎,信托资金向央企国企以及头部房企的优质项目集中,安全性上涨的同时,收益率则略有下降。

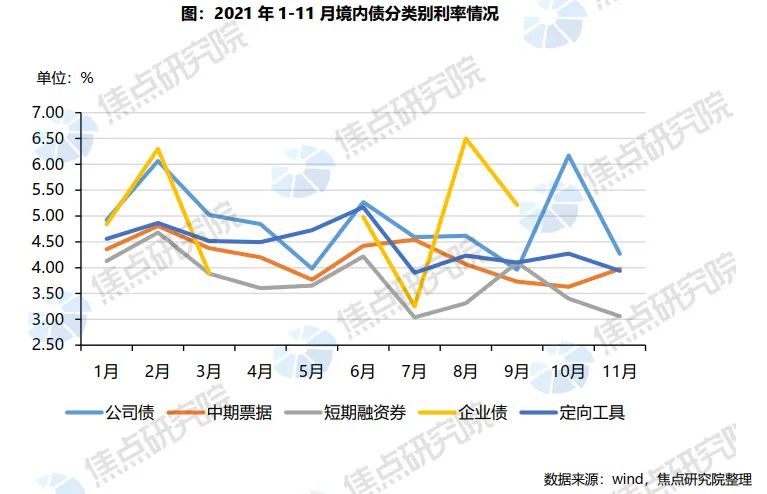

境内债方面,2021年10月单月,境内债券融资平均票面利率为3.80%,较10月再下降29个基点。从上图可以清晰看出,除中期票据成本小幅上升以外,其他产品融资成本均有所回落。国企、央企在融资成本上具有特别优势,故本月境内债整体利率下降也在预料之中。

境外债方面,本年仅成功发行2笔境外债,利率分化情况十分明显。地方城投企业陕西沣西集团发行美元票据利率仅为2.55%,优质城投公司境外融资成本也有较大优势。另一方面,港龙中国美元债票面利率达到了13.5%,也凸显了目前民企在境外债市场的窘境。

04

融资房企:招商保利境内发债超百亿,港龙中国美元债平稳交换延期

11月发行境内债的均为国企央企,民营基本出局。11月境内债市场共有27家房企成功发行债券,金额共计407.2亿元,平均票面利率为4%,其中招商蛇口与保利发展发行额均在50亿及以上,中海地产、首开股份、张江高科、绿城集团、珠江实业和中交房地产发行额均在20亿及以上。从企业性质来看,11月民营房企基本出局境内债发行市场,发债企业均为国企央企。

11月境外债市场仅有2家房企成功发债,其中一家为“借新还旧”。11月境外债市场仅有两家房企成功发债,分别为港龙中国地产与沣西集团,融资金额合人民币分别为10.1亿元、6.4亿元。值得关注的是,作为11月海外发债的少有一家民营房企,港龙中国此次新发是对2021年12月1日到期本金1.5亿美元票据的交换,拟为原有票据进行再融资并改善其债务结构,使公司能延长其债务期限。新发票据的期限和票面利率和之前票据均相同,交换要约于10月26日公告,11月3日下午四时(伦敦时间)届满,截至交换届满期限,原有票据的84.47%有效交回,交换前原票据价格未出现明显波动,基本上维持在原发行价格水平。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。更多内容关注公众号"焦点研究院"。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。