银行急了!开发商急了!但我“熄火”了......

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

买房这件事,此一时彼一时了。

“房价不降价20%,我是不会买房的。以现在的市场行情,敢买房的都是真勇士。”

“他们愿意买就买吧,我现在没房子住,租房子也不差这一年半载。最主要的是,看眼下这情形,房价一时半会儿是不可能再涨了。”

这才是现在大多数人的真实想法吧。

1.市场再次熄火,这是要二次探底?

楼市的信心堪比黄金,但现在这份信心的建立似乎已经遥不可及。

了解房地产的人都知道,从今年4、5月份开始,各地扎堆出台稳楼市政策,其中不少是替开发商纾困解围的措施,叠加央行下调贷款利率,鼓励住房消费,可以说政策端火力全开,为房地产开路;

再加上5、6月份,房企销售小幅回暖,热点城市成交量开始抬头,很多人其实已经有点按捺不住了。

但事情的转机发生在6月底,大家的信心,被一场风波给平抑了。

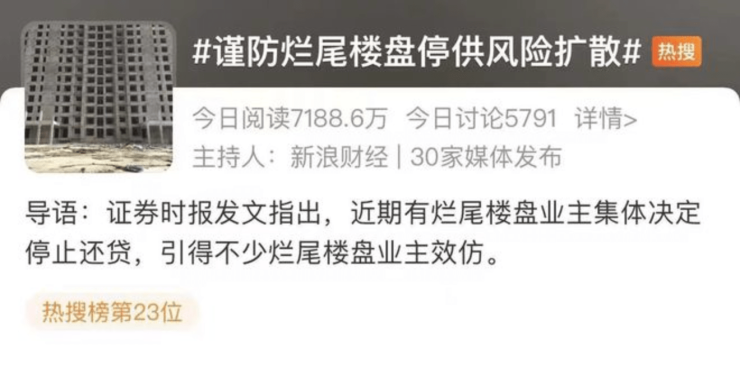

接踵而来的“停贷潮”再次把烂尾楼问题推上风口浪尖,中央政治局会议首提“保交楼,稳民生”,迫切地为未来促进房地产市场平稳健康发展指明方向。

而结果并不尽人意,7月新房、二手房价格双双下跌。

中指院数据显示,7月,百城新建住宅平均价格为16204元/平方米,环比下跌0.01%;二手住宅平均价格为16012元/平方米,环比下跌0.09%。

这个跌幅其实不算大,但也创年内新高了,需要重视;

然后是开发商销售额,在连着两个月好转之后,又跌了。

根据克而瑞数据显示,7月,百强房企销售环比降低28.6%,且7月单月的同比销售降幅保持在近40%的高位。

至此,市场这把确实“熄火”了。

2. 银行也急了!楼市到底怎么了?

不过,真正让大家捂紧口袋不买房的还是上个月的“停贷”事件。

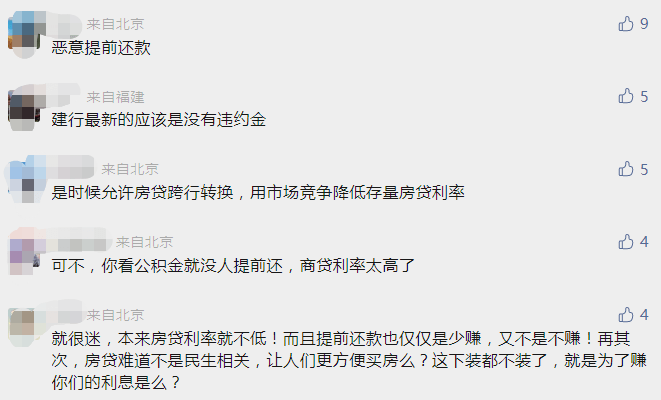

前段时间,小红书、抖音、微博等社交平台,博主们纷纷宣布“不给银行搬砖了”,并将自己提前还房贷的亲身经历发成攻略时,还有不少人讨论,提前还贷到底是利是弊。

紧接着,谁也没有料到,为了收紧提前还贷的门槛,银行真的急了!

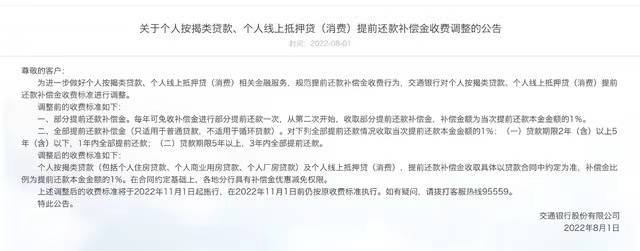

8月1日,交通银行发布了一则公告,表示自11月1日起,调整提前还款补偿金收费标准,补偿金比例为提前还款本金金额的1%。

这则消息在当前的形势下,必是登顶热搜,引发热议。

如果站在购房者的角度,涉及到征收1%补偿金,最终都是要购房者来承担的,购房者肯定不乐意。

目前,不知是否是迫于舆论压力太大,今天在交行官网上该则公告已删除。

而这所有的行为背后,都是基于得失的考量。

银行对“提前还贷”加收“违约金”,背后则是放贷“压力山大”。

交通银行年报显示,2021年交行个人住房按揭贷款余额1.49万亿元,较上年末增长15.13%,占比22.70%。

事实上,这不是交通银行一家的问题。

前几天,央行公布了《2022年二季度金融机构贷款投向统计报告》。

一、今年上半年,各类房地产贷款余额,共增长了6685亿元,占新增贷款比重大幅下降;

二、二季度房地产新增贷款,不仅没有增长,反而下降了1105亿元;

三、个人房贷,一季度只增长了5200亿,明显放缓;二季度,个人房贷只增长了200亿,急剧下降。

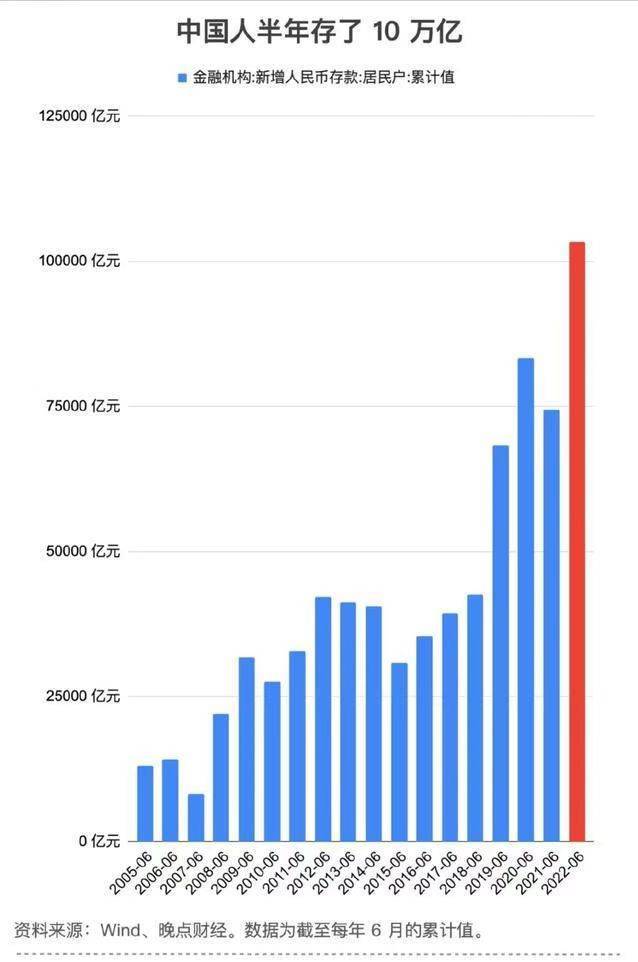

也就是说,当下的贷款买房的人越来越少,提前还贷反而在快速增加。

这种现象对于银行的利润是一个非常大的冲击。

即使近来全国多有停贷风波,但毕竟这是少数,和其它种类的贷款相比,房贷仍然是优质资产。

所以,银行真的着急了,部分银行开始“惩罚”房贷提前还款,不过,这就能阻止提前还贷潮吗?

显然不是。

如果不解决房地产底层的问题,只是想通过提高购房者提前还贷的成本来进行阻止,或许换来的只会是购房人的持续“躺平”......

3.8月或迎来“抛售潮”,楼市下半年走向何方?

再纵观全国,下半年房地产的走向可能没有我们想象得那么乐观,回暖仍需等待。

从市场来看,8月可能出现二次探底,而且受市场低迷影响,很多城市还可能迎来“抛售潮”。

为什么会有这个结论呢?

咱们先来看,7月的PMI降至49%,反映在经济上就是可能衰退。而楼市依附经济,自然也会跟着继续低迷;

市场恐慌情绪蔓延不断,炒房投资客紧接着按捺不住,要“割肉出货”了。

小范围的抛售潮,其实已经出现了。

再根据2022年《7月国民安居指数报告》来看,7月多地挂牌房源量环比涨幅超10%。

同时,7月全国重点监测的65个城市,二手房挂牌均价为16884元/㎡,环比下跌0.38%;

也就是说,其实房地产还没“救起来”。

最近有些专家总是高谈阔论楼市低迷的原因,喜欢抛出很多经济、金融、政策层面的原因。

但非常重要的一条,就是人们的预期严重不足:以前是期望买房后大幅升值,现在标准已经降得很低了,买房能按时交房。

但现实是,现在的市场连这么细微的要求可能都无法满足。试问这种情况下,谁还愿意掏钱买房呢?

未来的楼市,只靠需求是远远不够的,信心必须得找回来。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。