土拍研报 | 二轮供地三房企拿地超200亿,滨江成民企中孤勇者

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:第二批集中供地拿地企业解读

出品时间:2022年7月20日

数据来源:各地公共资源交易中心,焦点研究院整理

2022年合计有22个城市被自然资源部指定为集中供地城市,截止到7月20日,已经有14个城市完成二批次集中供地,本文力求对这14个城市的拿地企业变化情况进行总结。和排名前列批次相比,可以看到国企央企仍旧是地方城市土拍市场拿地主力,地方国资拿地占比提升,不同类型的民营房企呈现出较大的分化情况。

本批次集中供地土拍拿地企业和上一批次类似,总体上来说是大型央企,地方大型国企,地方国资平台和民营房企在拿地,但是在拿地节奏上呈现出了不同的特征,部分房企经过一批次的积极扩张以后减缓了拿地节奏,同时部分城市出现了地方国资平台拿地占比提升的现象,预计后续市场拿地将会继续分化。

大型央企逆势扩储,后续有望迎来更多市场份额

大型央企财务稳健,拿地金额居榜单前列。从拿地榜单可以看出,大型央企如华润置地、保利发展和中海地产拿地金额仍居榜单前列。其中华润和保利发展居榜单前两名,二者较上一批次分别增加80.4%和96.0%,中海地产据榜单第四名,由于中海地产在上一批次集中供地拿地较多,本批次拿地金额下滑较上一批次下滑34.6%。主要原因在于三家企业三道红线标准均处于绿档,资金充裕,再加上二轮土拍基本上延续排名前列批集中供地土拍的宽松基调,大型央企具有较大的拿地动力,可以实现“逆市扩储拿地,顺市推盘出货“的经营策略。

销售的回暖和融资渠道通畅或为这三家央企持续拿地提供更多资金来源。在2022年上半年,房企销售普遍承压,焦点研究院统计局数据显示,1-6月28家上市房企销售额同比下滑43.6%,而保利发展,华润置地和中海同比下滑幅度分别为26.3%、26.6%和33.7%,远低于行业平均下滑幅度,二季度以来房企单月销售开始回暖,6月三家房企均实现销售额的环比增长,华润置地更是实现了单月销售环比增加95.3%的业绩。在融资方面,上半年民营房企融资渠道普遍受阻,三家央企由于在资本市场信誉较好,仍能持续发债,其中保发展上半年融资额286为亿元,华润置地上半年融资额为245亿元,中海上半年融资额232为亿元。销售额的回暖和融资的顺畅使得三家央企有更多的资金逆势拿地,为未来占据更多的市场份额提供更多动力。

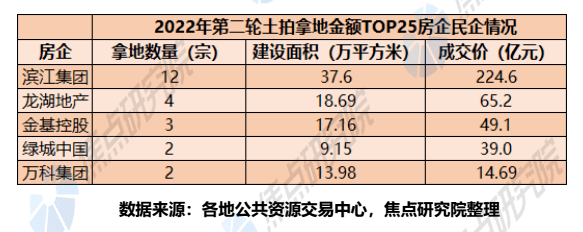

民营房企普遍拿地式微,滨江在杭州扩储积极

在二批次集中供地拿地企业中,主要有两类民营房企:少数区域性民营房企和部分头部民营房企,在已经完成集中供地的14个集中供地城市中,多数城市还是以央企国企拿地为主,民营房企拿地较少。

四类主要的民营房企拿地策略各有不同,滨江集团扩储最为积极。在本批次集中供地过程中,多数大型民营房企拿地较少,在拿地金额排行榜前20名的仅有滨江,龙湖和金基控股3家民营房企,具有民企背景的万科、绿城和旭辉等拿地较少,其它头部民营房企则停止拿地,部分地方民营房企多为拿地1宗。

首先,滨江和金基控股作为深耕杭州和南京的民营房企由于聚焦当地发展,并且杭州和南京作为热点城市楼市复苏较快,两家房企受益于此,在二批次集中供地过程中分别在杭州拿地12宗和在南京拿地3宗,居当地市场前列。

其次,万科、绿城和旭辉这三家房企财务稳健,由于在过往集中供地过程中已经有充足的土地储备,在本批次集中供地过程中拿地较少。再者,本次统计的14城二批次集中供地多在最近3个月进行,多数头部民营房企普遍面临着偿债高峰到来,融资渠道受限的经营困境,再加上多家上市民营房企暴雷,使得消费者购房信心下降,所以众多头部民营房企拿地意愿低迷。

最后,地方上一些小型民营房企储备项目较少,资金充裕,无太多负债压力,面对着热度不高的二批土拍市场,适当补充土储以备后续开发,此类房企通常拿地1宗,且多在本地市场拿地。

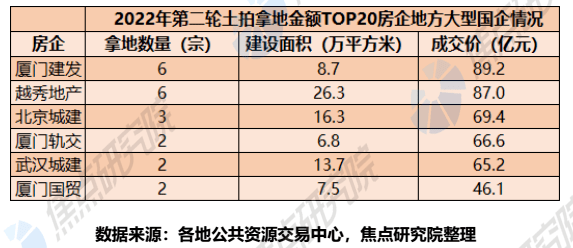

地方大型国企入榜数量增加,多数聚焦本地项目逆势扩张

地方大型国企入榜数量增加,多数进行本土化扩储。在2022年第二批次集中供地拿地排行榜单可以看到一个明显的变化:头部大型央企在榜单中排名居前,后续多为地方大型国企,地方大型国企可以分为两类一种主要是在本土市场拿地,另一类则为全国性扩张。在本批次以排名前列类拿地为主,此类企业代表有武汉城建、北京城建和南京安居等,多为托底拿地,针对市场热度不高的地块,此类企业较为了解政府的产业规划和地方的房地产市场,再加上有政府的财政支持,干预在市场冷淡的时候逆势加仓,起到托底土拍提振市场信心的作用。再加上本批次头部房企上榜数量较少,地方大型国企托底次数更多,最终使得上榜房企数量更多。

建发越秀榜上有名,布局区域呈现出差异。厦门建发在上一批次集中供地中拿地金额居榜单首位,本批次下滑至第九位,且拿地城市有上批次的全国范围多城市拿地,本批次聚焦到福建本土的福州和厦门为主,主要原因在于经过密集补充土储以后建发减缓了拿地节奏,更加聚焦于品牌和影响力较大的本土发展。越秀地产在3月的业绩发布会上指出要优化其全国“1+4”的战略布局,在深耕大湾区,不断获取资源的基础上,持续在华东、华中、北方和西南四大区域获取项目,本批次获取土地项目位于广州、长沙,成都和南京,和业绩发布会上的拿地策略吻合,深耕优势区域更有利于越秀地产实现销售额的持续增长。

部分城市国资平台拿地积极,三轮预计将会减少

部分城市地方国资平台拿地占比提升,托底市场减少流拍为主因。自2021年第二批集中供地以后就开始出现地方国资平台托底土拍的现象,但是本批次也出现了部分变化,部分热度城市出现了地方国资平台拿地较多的情况,如苏高新拿地5宗为苏州二批土拍拿地金额最多的房企,西海岸控股在青岛集中供地土拍中拿地7宗,广州宝信拿地3宗,兴城人居拿地6宗,均为在二批土拍中当地拿地宗数最多的房企,并且这些地块以底价成交居多,这种现象在多个城市出现。出现这种现象主要是由于地方国资平台针对部分热度较低的地块拿地可以减少流拍的发生,承担起国企的责任担当。

随着销售市场转暖,后续地方国资托底的现象或将减少。国家统计局数据显示2022年1-6月,商品房销售额为6.6万亿元,同比下降28.9%;6月,商品房销售额为1.8万亿元,同比下降20.8%,单月降幅较5月收窄16.9个百分点。随着销售市场的持续回暖,后续房企参拍热度有望提升,届时地方国资平台托底的现象或将减少。

市场分化或将加剧,民企拿地占比持续下滑

在资本市场,近期关于民营房企的融资尚未完全恢复,仅有少数民营房企能成功发债,再加上部分房地产项目停工的新闻对于购房者的信心形成了一定的冲击,预计除少数民营房企以外,大部分民营房企经营困境仍未得到完全改善。在市场缓慢恢复的过程中,大型国央企和部分稳健运营的民营房企在三批土拍中仍会是土地市场的拿地主力,这种分化的态势将会继续加大,和其它集中供地城市相比,在部分热度较高的城市,如杭州,南京和成都等民营房企参与力度仍将保持较高热度。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。