拆解旭辉商业:热衷合作开发,营收贡献不足3%,难当第二主业重任

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

【编者按】消费复苏,科技、互联网浪潮迭起,引发商业地产模式深层次变革。与此同时,存量时代市场竞争加剧,轻资产优势凸显,新时代竞争法则亦在发生改变。

从盘活存量到提振消费,如何通过精细化运营提升资产质量?政策端对商业地产公募REITs的鼓励与开闸,又将如何重塑商业不动产领域新格局?

搜狐财经、搜狐地产、焦点财经推出《商业地产幸存者法则》系列策划报道,挖掘商业地产企业经营管理方法论,透视行业发展趋势及价值。本期解读:旭辉商业。

出品|搜狐地产&焦点财经

作者|陈盼盼

编辑|吴亚

“旭辉做了物业、公寓、教育、商管、金融、养老、代建等等业务,但是核心投入重资产的就只有一个——商业,这是我们未来的第二主业”,旭辉控股兼旭辉商业CEO的林峰对旭辉的商业地产业务给予了很高的期望。

2019年旭辉正式切入商业赛道,明确在一二线城市打造“核心城市精品商业”的定位。面对老牌商业地产企业的夹击,旭辉商业延续主业的“合作”基因,依托外部合作来撬动规模、分担风险。

据不完全统计,目前旭辉商业已开业的14个项目中,至少7个属于合作开发。合作模式带来规模扩张的同时,也令旭辉商业产品线不够清晰,缺少像华润万象城与重奢、龙湖天街一样的标杆品牌对其他项目起到引领作用,被外界质疑其独立操作和运营能力。

商业地产资金沉淀较重,合作模式下导致旭辉商业部分项目出表致使债务规模的低估,也由此引发了“蝴蝶效应”。截至2022年年末,旭辉控股商业收入贡献率不足3%,与“第二主业”的期望相比仍有不小差距。

商业起步较晚,收入贡献不足3%

相比于老牌商业地产企业,旭辉正式切入商业赛道的时间不足5年。截至2023年2月,旭辉商业共进驻全国17座城市,已开业和在建及待建的项目有30个,总面积超270万㎡,不及行业龙头万达在管面积十分之一。

旭辉自2010年开始涉足商业板块,但推进速度不理想,至2016年末仅有7个商业项目。作为对比,新城控股吾悦广场的开业数量从2015年的6座增长至2020年的逾百座。

2019年中,旭辉正式成立旭辉商业,总裁林峰亲自挂帅,挖来万达老将王寿庆,明确打造商业为其第二主业的战略。彼时,旭辉定下“在一二线城市寻找好的商业机会,打造“核心城市精品商业”的定位。

一系列动作下,旭辉商业按下“加速键”。2020年一年,旭辉斩获12幅商业综合体地块,涵盖北京、南昌、成都、昆明、乌鲁木齐等核心城市,商业项目储备大增。

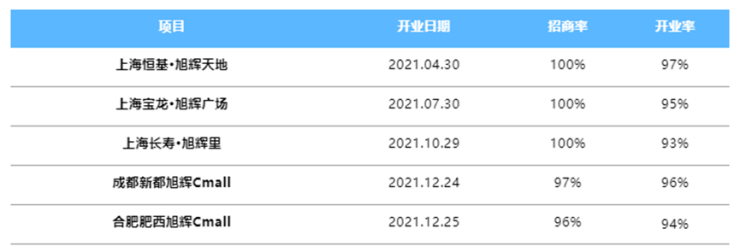

2021年,原中南商业总裁韩石加盟旭辉商业,喊出“三年新增50座商业综合体,2023年租金收入达到20亿元”的短期目标。同年,旭辉商业全面提速,仅半年时间之内,就在上海开出了三个项目,全年累计开业5个项目。

截至2022年末,旭辉商业开业商场数量为14座,储备中未开业商场16座,布局上海、北京、成都、重庆、南昌、长沙、南京、合肥等一、二线城市。其中,上海是旭辉商业的主要阵地,目前旭辉已在上海布局8个商业项目。

得益于新开项目的拉升,旭辉商业的收入增速加快。2020年,因受疫情影响,旭辉投资物业租金收入约为5.9亿元,但于2021年突破10亿,达到10.3亿元,同比增长73.7%。截至2022年末,旭辉投资物业未经审核租金收入约12.4亿元,同比增长20.8%。

从旭辉集团整个大盘子来,商业收入贡献率偏低。2022年,12.4亿元的租金收入仅占旭辉2022年总收入的2.6%,与旭辉提出的“未来希望收入30%来自租金收入”的愿景还有较大距离,更难以撑起“第二主业”的重任。

产品线杂乱,项目“网红”化

虽然旭辉正式切入商业赛道不足5年,但产品线已历经多次调整。早先,旭辉商业有旭辉广场、旭辉mall、旭辉U天地三条产品线,整合之后又更新为:旭辉里、旭辉MALL和旭辉市三条产品线,对应的形态和体量各异。

不过,目前旭辉官网显示,旭辉商业仅有旭辉Cmall和旭辉里两条产品线。其中,旭辉Cmall面向20-45岁都市青年、时尚家庭、年轻中产,体量在8万㎡以上;旭辉里以城市家庭、时尚白领为主要客群,对应体量在8万㎡以下。

除上述两大产品线外,官网显示,旭辉商业还拥有主打场馆集群的北京华熙·旭辉LIVE·五棵松、以商办为主的上海恒基·旭辉天地等项目。

业内人士指出,多个产品并行,可以看出旭辉商业产品的规划不够明晰,甚至有些混乱,不利于项目快速复制、连锁开发、打造规模竞争力。

在商业项目打造上,旭辉CEO林峰曾公开表示,旭辉要做有趣的、差异化的项目。“上海、北京等城市商业未来发展空间非常大,有足够的游客和足够的本地消费人群,但是商业业态丰富程度和创新程度还有很大的提升空间。”

经过一番摸索后,旭辉找到了商业项目差异化的突破口:联合知名设计师打造“网红”项目。例如,上海恒基·旭辉天地的特色红色建筑、上海长寿旭辉里的绿色景观退台的造型、成都新都旭辉Cmall的“五线谱”曲线造型。这些项目凭借独特的设计吸引消费者前往“打卡”,为旭辉商业项目带来一波流量。

“网红”代表着话题和转播的同时,也意味着生命周期较短。 “旭辉的租金增速不够稳定,十分依赖新开项目贡献,当这一批“网红”项目“过气”,旭辉则需要马不停蹄地创造下一批“网红”,克而瑞资管质疑,旭辉商业项目的长期价值增长点究竟在哪里?

热衷合作扩张,独立运营能力遭质疑

地产黄金时代,旭辉凭借合作开发模式实现高速增长,素有“合作之王”之称。

旭辉商业作为后进者,无论在操盘经验还是商业运营能力都稍显“稚嫩”。因此,旭辉商业也延续地产主业的“合作”基因,通过引入合作方共同开发或运营商业项目,分担投资风险、撬动规模杠杆。

与此同时,选择合作还可以使旭辉向商业“前辈”们快速学习,带动商业运营管理能力提升。2021年2月,旭辉选择入股华熙LIVE·五棵松时表示,“通过与华熙的合作,可结合华熙的运营模式及经验,促进旭辉自身文体、商业项目运营管理水平的提升”。

除了华熙国际,旭辉商业的合作对象还包括恒基、宝龙、香港置地等企业。据不完全统计,目前旭辉商业已开业的14个项目中,至少7个属于合作开发。

旭辉商业不仅合作对象众多,合作方式也各异。例如,上海LCM置汇旭辉广场项目上,旭辉与香港置地选择联合操盘、联合开发模式;北京的华熙LIVE·五棵松项目合作上,旭辉则选择斥资25.64亿元获得该项目50%股权,且原有的项目管理团队均留任,继续负责项目运营。

在克而瑞看来,旭辉商业的合作伙伴的选择标准不够明确,没有统一的合作开发模式,无疑增加了商业运营团队的工作难度。

此外,旭辉商业依靠外部合作实现商业规模扩张的方式,也让外界质疑其商业操作和运营能力,诟病其缺少能够独立运营的代表作。

克而瑞指出,由于长期和各类企业合作,使得旭辉标杆项目“众多”但调性均有不同,难以对其他项目起到引领作用,进而不利于打造产品线和树立品牌标志性,造成主流产品缺失,难以将项目本身特点和旭辉品牌形成强相关,例如华润万象城与重奢,龙湖天街与TOD等。

合作模式堆高表外负债

旭辉商业合作模式的另一个弊病在于:堆高表外负债,导致旭辉债务规模的低估。

2022年11月,旭辉突然宣布,暂停支付境外债本息。其流动性问题随之浮出水面。业内外意外,“示范性房企”旭辉为何突然没有钱了?

焦点研究院的一种分析认为,旭辉商业的规模较大,居市场第二梯队。而商业地产作为一项需要重资金投入、回款较慢的业务,将会沉淀大量现金流。这在一定程度上限制了旭辉的偿债能力。

无独有偶,2021年9月,YY评级称,合作开发可能会导致旭辉部分项目出表,特别是商业办公类自持项目,本身资金沉淀较为严重,出表可能会导致债务规模的低估。

“2021年上半年,主要的商办项目出表思路依然明显,拿地权益占比均低于50%,出表嫌疑较大。”YY评级如是表示。

而YY评级的怀疑并非毫无依据。从所有者权益方面来看,2016年之后,旭辉少数股东权益呈现爆发式增长。截至2021年年底,旭辉控股的少数股东权益达到了634.85亿元,较2016年的23.03亿元增加26倍,占全部所有者权益的比例增至60.19%。

此外,旭辉控股的少数股东损益占比与其少数股东权益占比这间的差距越来越大。数据显示,2021年末,旭辉控股的少数股东损益占净利润比例为38.42%,而其少数股东权益占比超六成,二者有二十多个点的差距。因此可以佐证旭辉的表外负债风险。

2022年3月,瑞银“看空”旭辉,称其表外债务总额高达600-900亿元。尽管旭辉称,这一数据与现实情况背离,但从公布数据来看,其非并表项目权益后负债也有251.3亿。

如今,面临流动性问题的旭辉,已将多个商业资产摆上货架,等待出售回流资金自救。

市场消息称,旭辉计划以逾14亿元的价格,整栋出售上海恒基旭辉中心2栋商办物业。此外,旭辉还在考虑出售上海LCM置汇旭辉广场,以及位于新天地的上海恒基•旭辉天地THEROOF商业街。

与此同时,旭辉商业并没有放缓其在全国布局的步伐。据旭辉商业透露,全国还有超10个旭辉Cmall已在筹备中,常德旭辉Cmall、淮安旭辉Cmall、六安旭辉Cmall、绍兴旭辉Cmall预计在2023年底陆续开业。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。