中产体面养老需要多少钱?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

9012年的今天,较大的80后即将步入40岁,较大的90后即将进入而立之年。

在社交媒体上,80后已经很少被提及,90后也养生了、秃了、进入中年了……

在互联网行业,35岁是个坎,淘汰率高、危机感重的互联网从业人员被认为在35岁左右就会被动退休,一想到自己钱还没攒够,就更焦虑了。

我们不得不承认,退休、养老这样的话题来得更早了,而中产这个阶层本身的脆弱性,让我们更需要未雨绸缪,提前规划风险。

房叔今天带大家聊一聊这个难以回避的话题——养老。

你打算什么时候退休?

首先看看,关于养老这个话题,大众是怎么想的?

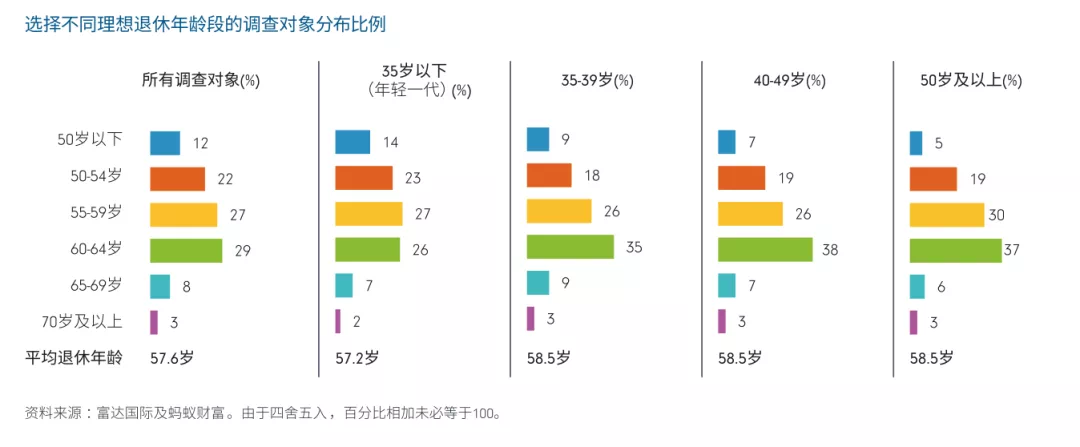

数据表明,社会期望的平均退休年龄在57.6岁,在各个年龄层里差别不大。按男女区别,男性期待的退休年龄在59岁,而女性希望在56岁或之前退休。

而房叔在对周围中产朋友的观察中发现,退休无非是谁先攒够钱谁下车,有的人在达到可以领取退休金的年限就会退休,有的人具备充足的养老金就会转业或退休,更享受自己安排的生活。

大众对养老过于乐观

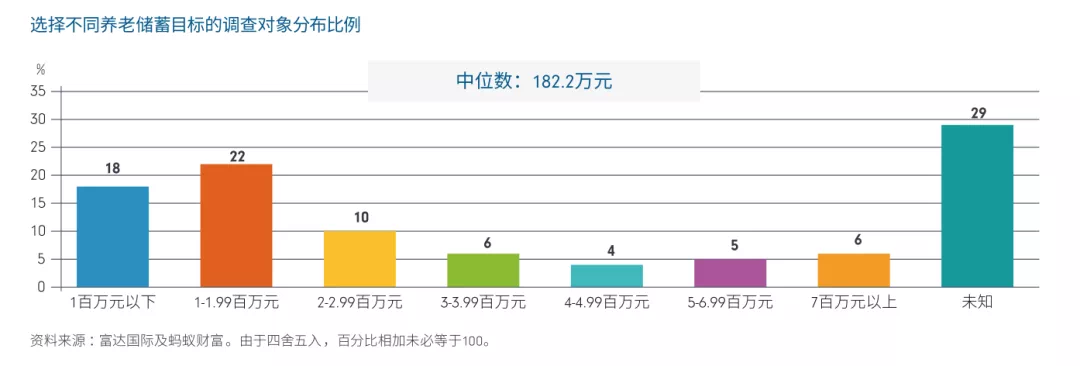

通过对大众的养老认知调查,退休后应具备的养老储蓄中位数是182.2万元,平均数是163.4万元(主要是现金)。

大部分的年轻人都认为自己能在57岁左右退休,并且能攒够163.4万这样一笔储蓄,还有23%的人对国家的养老保障体系有着充足信心。

实际上,年轻一代的平均每月储蓄仅有1339元,按照年利率1.75%计算,要近60年才能完成163.4万的退休目标。所以这种乐观是十分盲目的。

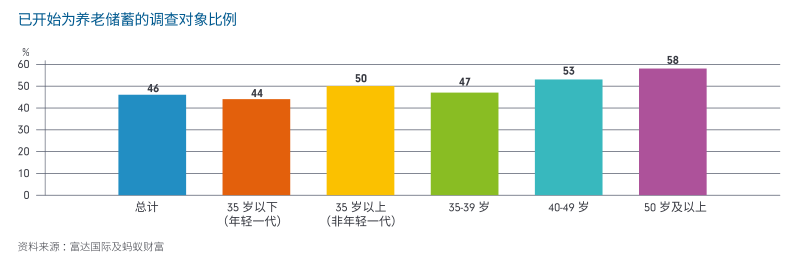

况且……他们并没有开始储蓄。

数据显示,35岁以下的年轻一代,仅有44%的人开始为养老储蓄,到50岁以后,储蓄比例上升到58%,储蓄年限明显不足。

按照性别比例统计,女性比男性的储蓄意识更不足,61%的女性并未开始储蓄。

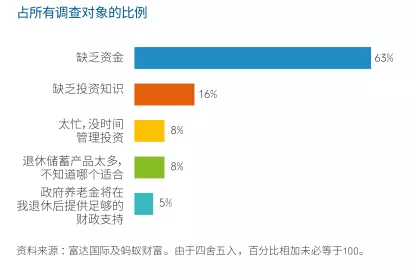

说起不存钱的原因——主要是没钱。

中产和普通大众的一大区别就是,中产懂得未雨绸缪,所以中产对生活变故的抵御能力更强。

在退休之前你应该攒下多少钱?

对中产来说,一百多万肯定是远远不够的。

房叔来帮大家简单算一下。

我们假设你目前30岁,计划60岁退休,平均寿命按80岁计算。退休之后你应该已经房车无忧,而且也没有子女教育的支出了。所以我们仅仅计算生活费。

夫妻两个人,人均一个月2000块钱的基本生活费,物价上涨暂定按4%计算。

60岁时,夫妻两人每月生活费=4000*(1+4%)^30=12973元。

退休后再生活20年的费用总和=12973*12* (1+4%)^20=482万元 。

以上仅仅相当于恩格尔系数里的食品支出总额。

上了年纪,最担心的是健康问题,医疗方面的支出要预计得更多。

按每人每年1万元计算,夫妻两人20年则需要40万。

两个人共计:482万+40万=522万元,人均需要261万。

这个仅仅是较低配置的养老标准,然而已经超过了大部分人预估的养老储蓄中位数182.2万元,说明大部分人对养老问题都抱着乐观态度,未雨绸缪的意识比较弱。

如果中产希望实现体面养老,各方面过得更舒适一些,吃穿用度的预算要提高,在保证原有生活质量的同时,每年还有旅游计划,同时也要考虑人情往来等额外支出……

我们保守估计,以上支出每人每年5万。那么夫妻两人每年10万,20年就是200万,人均100万。

合计起来,一个中产家庭的基本退休生活花销,大约是人均361万。

在座的各位都攒够了吗?

如果不够的话,你们打算用什么方式攒够自己的养老钱呢?

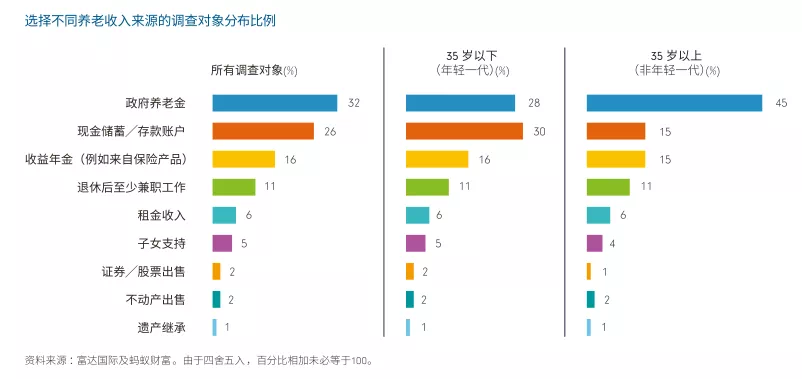

退休以后还有哪些收入来源?

调查发现,大众主要依靠的收入来源是养老金,其次是储蓄。这些选项哪些靠谱,哪些不靠谱呢?

01退休金

退休金是全世界共同面临的难题。随着人口寿命的不断延长,政府越来越难以弥补养老金缺口。

中国社会科学院财经战略研究院调查显示,中国养老金缺口在2018年达到6000亿,2020年预计达到8900亿元。

有人说,现在50、60后已经用完了80、90后的养老金,我们这代人退休后可能面临着无钱可领的窘境。

出自《中国养老金精算报告2019-2050》

社科院研究显示,2019年全国城镇企业职工基本养老保险基金累计结余为4.26万亿元,此后持续增长,到2027年达到峰值6.99万亿元,然后开始迅速下降,到2035年耗尽累计结余。

2035年,80后刚好55岁。

一方面,政府应该积极补足资金缺口,提供社会保障,另一方面,个人也应该提前为自己养老做好打算。

02子女支持

这个选项基本不要抱希望了。

传统观念养儿防老,但是80、90后以独生子女为主,生育率逐年走低,生育意愿大幅下降的今天,社会中“421”家庭将逐渐成为家庭的标准形态。

80、90后被称为“夹心一代”,对上供养4个老人,下面还有1-2个孩子,同时承担老人和孩子两方面开销,使得我们一代消费更多,储蓄更少。

想想我们照料父母养老,尚且觉得心有余力不足,那么等到我们需要养老的时候,子女的负担依然不轻。

在房叔的观念里,每个人都应该照料好自己的生活,不要过度指望他人,也不应该以养老为名绑架子女的人生。

况且中国独居人口已扩大到7700万,未来还将产生大量独居老人,提前做好规划,是对自己的人生负责。

03储蓄和投资

储蓄方面,前文已经提到。长期储蓄一定要有,但是仅仅依靠储蓄显然不够。

为了达到人均361万的目标,房叔建议可以将个人资金分为四笔,除却日常所用的钱、固定开销的钱以及保障的钱之外,留出一部分钱用于长期投资。

长期来看,经济增长会带来股票、基金等权益类产品上涨。我们可以通过长期投资来分享经济增长带来的红利。通过时间的复利,让这笔钱越滚越大,为自己未来30年后、40年后的养老生活提前做好准备。

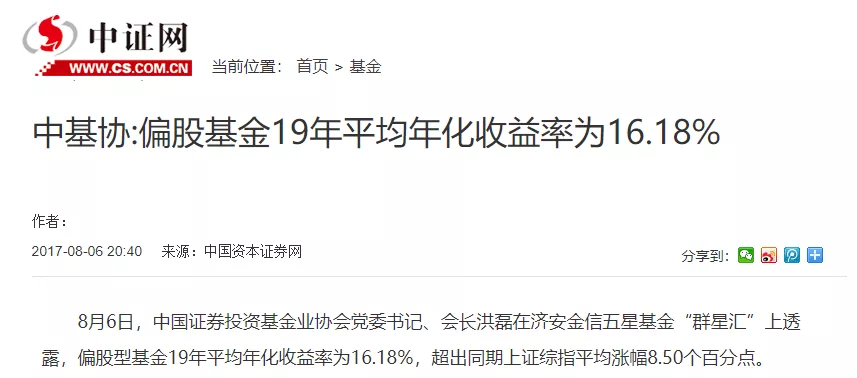

举个例子,长期投资我比较推荐公募基金中的指数基金作为投资标的。

根据中国基金协会官方数据显示,偏股型公募基金成立以来的年化收益超过16%。也就是说,如果你一直持有一个基金,坚持到现在,只要不是太烂,即使你什么都没做,也可以获得不错的收益回报。

除此之外,商业保险也是一个必要的选择。每年形成一笔固定投资,相当于强制储蓄,从而构建一个和生命等长的现金流。大型保险机构的养老保险可以提前了解。

有条件的朋友,应该尽早选择专业的理财机构,要选择综合实力优秀、在养老金管理领域有丰富经验积累的基金公司和保险公司。

很多人觉得自己现在还年轻,不必为未来考虑太多,但实际上养老规划越早越好,财富积累也需要时间。房叔建议,趁着自己现在经济压力不大的时候,尽早准备,未来才能更从容。

04不动产

最后,一个不得不提的大头,占据家庭资产一半以上的不动产,能为我们的养老规划做些什么呢?

房叔不得不承认,房子在养老方面能提供的保障是非常有限的。

首先,提供现金流的排名前列形式是出租,考虑到目前房价的形势,只有一二线城市核心地段的房产,能够提振养老信心。

随着人口结构的老龄化和人口总量的减少,未来人群可能只会聚集在一二线核心地段,而其他地区缺乏人气,何谈出租?

其次,租不出去可以考虑卖掉吗?

试想,20-30年之后,你手里的房子已经年久失修了。

中国小区总是不可避免地走向衰败,一方面,物理衰败无法规避,园林景观有寿命,电梯、门窗都会老化,暖气可能跟不上,公共资源分配不足;

另一方面,随着小区物理衰败,原有的小区居民也会陆续迁出,主要表现为富人的率先迁出,房租、地价下跌,要求更低的人迁入,陷入恶性循环。

这样的小区能卖上价吗?

再次,你可能想,房子旧了迟早有一天会拆迁,拿到拆迁款买新房就是了。

然而,目前的小区楼层越来越高,容积率大,已经不是当年好拆的平房了。拆掉一个高层,为了回本,势必要盖更高的高层。

除非你家的房子位于大城市的中心地带,不然随着拆迁成本上升,开发商也难以入局。

此外,金融公司还尝试提供“以房养老”产品,但是在中国接受度非常低。

截至2018年6月底,只有幸福人寿一家保险公司开展了相关业务,共有98户家庭139位老人完成承保手续。

基本做法是通过协议将房产抵押或者出让给金融机构,由金融机构一次性买断提供资金然后作为理财基础,或者按年按月支付给老人资金用于老人生活所需,其中也包括雇佣护工和医疗的费用。在老人身故之后,房产归金融机构所有。

中国人一般选择将房子留给子女继承,不太能接受身后不留房产的观念。

同时保险公司也担心,房屋折旧贬值、房价下跌等不可控因素。

种种风险下,庞氏骗局时有发生。

最后,房叔提醒:

在养老问题上,房子都不能提供足够的安全感。

安全感只能自己给自己,养老靠自己,养老要提前。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。