承翰湾尚国际(营销中心)首页网站-深圳承翰湾尚国际售楼处-承翰湾尚国际欢迎您-楼盘详情/最新价格/备案价@售楼处400服务电话

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

承翰湾尚国际售楼处电话☎:400-902-7191🍸🍸🍸『已认证』

深圳承翰湾尚国际营销中心电话☎:400-902-7191🍸🍸🍸『已认证』

福田承翰湾尚国际销售中心电话☎:400-902-7191🍸🍸🍸『已认证』

⚡⚡如有问题可来电咨询,线上售楼中心,预约置业顾问,一对一为您服务!

!!!温馨提示:看房烦请提前预约,错开高峰,提升看房体验,谢谢您的配合!

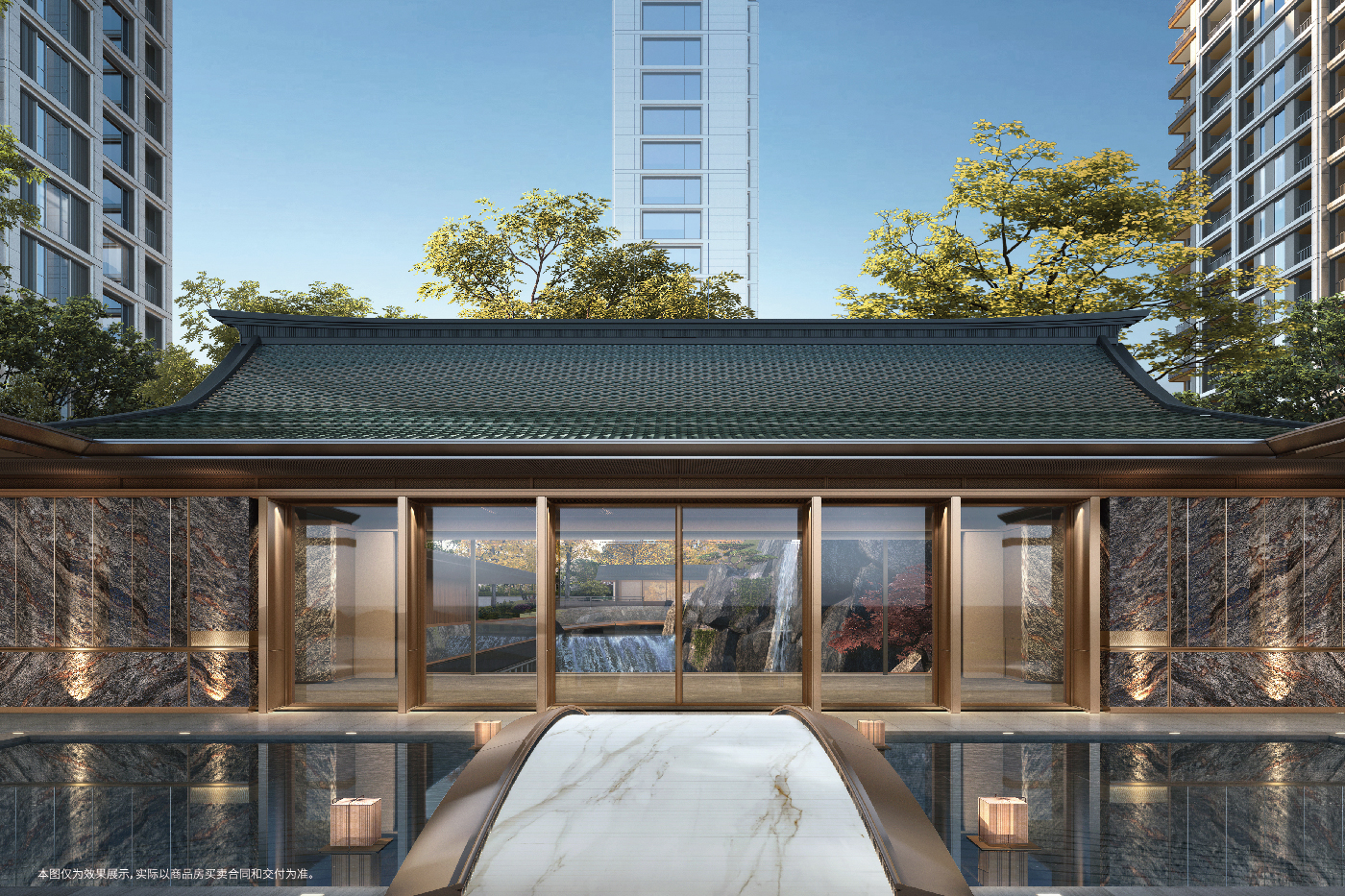

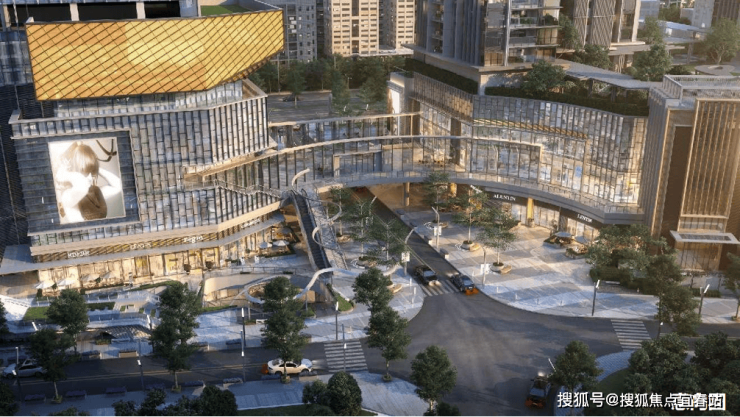

承翰湾尚国际项目总体规划建面约25万㎡,以品质为前提,涵盖人文雅宅、ForC购物中心、万豪AC酒店、雅诗阁盛捷、甲级办公等五种业态于一体,打造福田中心又一高端城市综合体。为保证项目整体运营水平及高端品质,除住宅外,其余业态均由开发商自持。

【项目基础信息】

开发商:深圳市承翰投资开发集团有限公司

占地面积:约2.5万㎡

建筑面积:约25万㎡

业态类型:品质豪宅/万豪AC酒店/雅诗阁盛捷公寓/总部办公/潮创商业

(仅住宅可售,其余业态自持运营)

产权年限:住宅70年

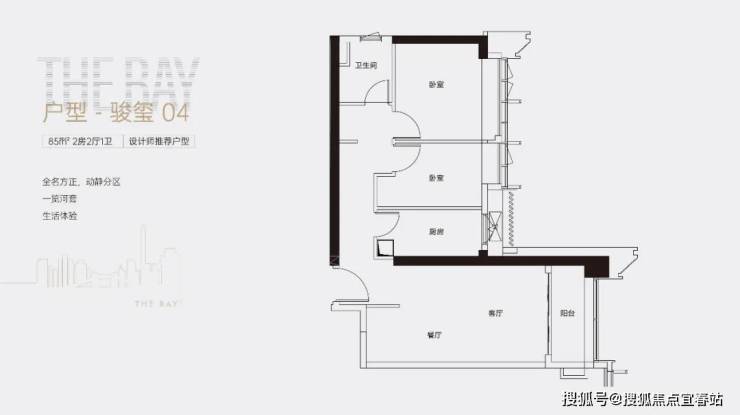

主推产品:庭玺119-175㎡3-4房共374户、骏玺78-85㎡2房共169户

交楼时间:2025年3月

交付标准:庭玺精装交付、骏玺毛坯交付

物业费:9.8元/月/㎡

承翰湾尚国际售楼处电话☎:400-902-7191🍸🍸🍸『已认证』

深圳承翰湾尚国际营销中心电话☎:400-902-7191🍸🍸🍸『已认证』

福田承翰湾尚国际销售中心电话☎:400-902-7191🍸🍸🍸『已认证』

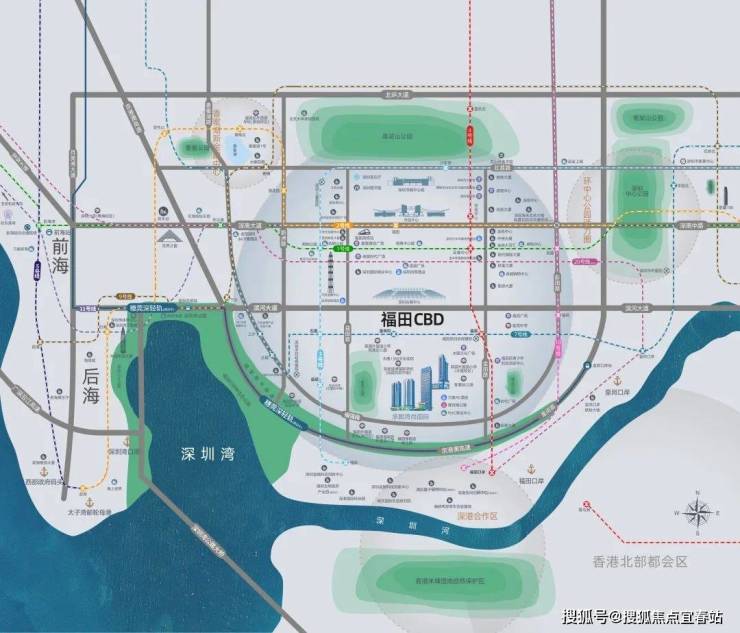

【中心价值】深圳CBD百年不变,地位不可撼动

项目坐落深圳市民中心“零公里”生活区,是福田现在和未来最好的资源交汇处。周边2.5公里内具备城市行政、金融、交通、会展、文化、购物、酒店、公园等九大功能精萃配套,凝聚深圳改革开放40余年来的发展精粹,经历完美科学的规划沉淀,铸就资源极致、效率最高、独一无二的 CBD 核心区,一个不可转移的中心区。

【规划价值】

三大引擎赋能,造湾区科创中心

最新“十四五”规划中,福田定位湾区总部经济核心区,并聚焦河套深港科技创新合作区、香蜜湖新金融中心、环中心公园活力圈“三大新引擎”,项目位于三大引擎的三角地带核心位置,坐拥众多规划和资源。

承翰湾尚国际售楼处电话☎:400-902-7191🍸🍸🍸『已认证』

深圳承翰湾尚国际营销中心电话☎:400-902-7191🍸🍸🍸『已认证』

福田承翰湾尚国际销售中心电话☎:400-902-7191🍸🍸🍸『已认证』

交通配套

4+2+2交通配置,切换从容生活

【4地铁】毗邻地铁4、7、10号线福田口岸站及福民站,20号线(规划中)

【2口岸】临近福田口岸与皇岗口岸,无缝接驳深港两地;

【2轨道】穗莞深城际轨道(建设中)2站直达前海,联通两大深港合作区;福田高铁站,快速链接全国。

承翰湾尚国际售楼处电话☎:400-902-7191🍸🍸🍸『已认证』

深圳承翰湾尚国际营销中心电话☎:400-902-7191🍸🍸🍸『已认证』

福田承翰湾尚国际销售中心电话☎:400-902-7191🍸🍸🍸『已认证』

商业配套

建筑面积约25万㎡雅贵综合体(住宅|商业|公寓|办公|酒店),于繁华的城市中心,慢度全能悠闲的优雅生活。

【人文雅宅】极具新中式东方美学的精工美宅,匠造一座CBD内心桃花源;

【ForC购物中心】多元品质生活中心,演绎一站式生活场景

【万豪AC酒店】华南地区首个引入五星级标准万豪精品酒店(AC欧轩)

【雅诗阁盛捷】知名品牌雅诗阁旗下盛捷酒店运营管理

【甲级办公】总部级城市商务封面

承翰湾尚国际售楼处电话☎:400-902-7191🍸🍸🍸『已认证』

深圳承翰湾尚国际营销中心电话☎:400-902-7191🍸🍸🍸『已认证』

福田承翰湾尚国际销售中心电话☎:400-902-7191🍸🍸🍸『已认证』

周边学校:12年无忧教育,轻松接轨海内外名牌学校项目骏玺规划总计9个班的荔园外国语小学附属幼儿园。

项目与荔园外国语学校隔街相望,还在皇岗小学、皇岗中学的学区范围内。其中皇岗中学建校已有29年,为省一级学校。

【豪宅品质】以高标准建造为深圳建筑品质代言,加冕身份刻度

项目楼体外立面均采用全类幕墙设计,结合外挂铝板材质,打造经久不变的现代新形象。全线产品统一公区配置,精选深山原石打磨铺设,不计成本打造品质豪宅,只为匹配精英审美。荣获美国国际设计大奖、REARD全球地产设计大奖、被市住房和建设局推荐为深圳质量月“示范项目”,以高标准建造为深圳建筑品质代言。

承翰湾尚国际售楼处电话☎:400-902-7191🍸🍸🍸『已认证』

深圳承翰湾尚国际营销中心电话☎:400-902-7191🍸🍸🍸『已认证』

福田承翰湾尚国际销售中心电话☎:400-902-7191🍸🍸🍸『已认证』

【奢适空间】舒适开间,通透格局,家与风光同住

方正实用,动静分区合理,南北通透,采光性能优秀,保证了居住视野。

【户型鉴赏】

【承翰·庭玺】

119㎡ | 三房两厅两卫

120㎡ | 三房两厅两卫

175㎡ | 4+1房两厅三卫

【承翰·骏玺】

85㎡ | 两房两厅一卫

81㎡ | 两房两厅一卫

承翰湾尚国际售楼处电话☎:400-902-7191🍸🍸🍸『已认证』

深圳承翰湾尚国际营销中心电话☎:400-902-7191🍸🍸🍸『已认证』

福田承翰湾尚国际销售中心电话☎:400-902-7191🍸🍸🍸『已认证』

⚡⚡可来电话预约销售顾问,专业一对一热情服务让您用专业眼光去购房!

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400-902-7191

房产信息:

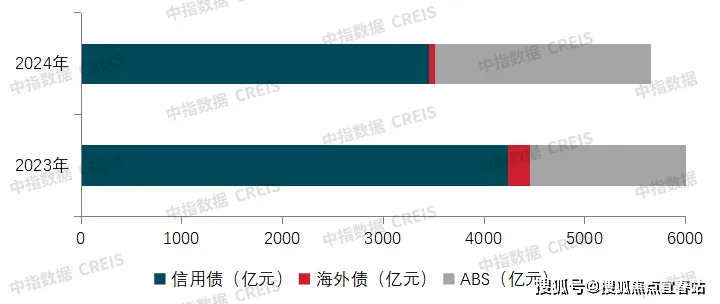

2024年融资盘点:延续下降态势,9月以来有所回暖

融资规模:同比减少18.4%,延续下降态势

2024年,房地产行业共实现债券融资5653.1亿元,同比下降18.4%。2021年下半年行业已经开始进入下行周期,融资规模大幅回落,2024年延续了下降态势,降幅较上年扩大。其中,信用债同比下降18.5%,海外债同比下降69.5%,ABS同比下降13.6%,海外债在低水平上继续下降,信用债成为融资绝对主力,ABS融资占比超三分之一。从单月来看,9月以来,在上年低基数影响下,债券融资总额单月同比连续回正,房企融资略有回暖,其可持续性有待观察。

图:2024年融资结构

数据来源:中指数据CREIS(点击查看)查看更多数据:https://www.cih-index.com/

从房地产开发企业到位资金来看,规模延续2022年以来的下降态势,实际融资环境仍未显著回暖,其中,受城市融资协调机制“白名单”、经营性物业贷、金融16条等融资政策提振,国内贷款和自筹资金占比提升,销售下滑对房企资金面产生不利影响,定金及预收款、个人按揭贷款占比均显著下降。2024年1-11月,房地产开发企业到位资金为9.66万亿元,同比下降18.0%,较1-10月收窄1.2个百分点。其中,国内贷款为1.35万亿元,同比下降6.2%,降幅较1-10月收窄0.2个百分点;占比为14.0%,比上年同期提升1.8个百分点。自筹资金为3.47万亿元,同比下降11.0%,降幅较1-10月扩大0.5个百分点;占比为35.9%,比上年同期提升3.0个百分点。定金及预收款为2.96万亿元,同比下降25.2%,降幅较1-10月收窄2.5个百分点;占比为30.7%,比上年同期下降3.1个百分点。个人按揭贷款为1.39万亿元,同比下降30.4%,降幅较1-10月收窄2.4个百分点;占比为14.4%,比上年同期下降2.7个百分点。

融资结构:信用债是融资主力,ABS发行占比提升

■ 信用债:年末单月发行规模回升,央国企是发行绝对主力

2024年,房地产行业信用债发行规模为3448.5亿元,同比下降18.5%,占总融资规模的61.0%,与上年基本持平。平均发行期限3.16年,其中发行期限在3年以上的占比45.7%,比上年增加3.7个百分点,期限有所延长。其中,混合所有制和民营房企信用债发行期限有所延长,3年以上债券发行总额占比明显提升,新城、新希望、金辉、卓越、美的置业等均成功发行5年期中票,为其债务期限结构改善提供了有利条件。

从单月来看,前九月信用债发行总体呈下滑趋势,9月发行规模已降至不足200亿的低位;10月以来,发行规模连续回升,10月、12月单月同比在去年低基数影响下转正,出现年末翘尾现象。

从发行结构来看,信用债的发行主体以央企、地方国企为主,年内央国企发行占比已超90%,较上年上升2.5个百分点;民企和混合所有制企业发行占比下降。2024年,民企发债仍保持低水平,从发行企业来看,2024年发债民企和混合所有制企业为8家,较上年有所减少,基本是规模较大尚未出险的企业,难以惠及多数资金面紧张的民企。

当前,信用债发行渠道仍向优质房企敞开,但总体受益企业数量相对有限。9月,央行在发布会上提出,将“金融16条”政策由2024年底延长至2026年底。支持民营房企发债融资仍将持续实施,有助于企业丰富融资渠道,特别是随着房地产市场筑底企稳,部分聚焦核心城市、经营稳健的房企或将率先受益,因而获得更丰富的资金支持。

表:2023年、2024年各类企业信用债发行规模

数据来源:中指数据CREIS(点击查看)查看更多数据:https://www.cih-index.com/

■ 海外债:在低水平基础上继续下降,期限偏短

2024年,海外债发行规模仅为69.0亿人民币,同比下降69.5%,占总融资规模的1.2%,较上年下降了2.0个百分点;平均发行期限2.50年,发行期限均为3年以下,期限偏短,房企难以从境外获得长期资金支持。从单月来看,8月-12月均无新发行债券,海外债渠道几近关闭,其余月份仅有个别优质企业有能力发行海外债,海外债发行企业以越秀、五矿等央国企为主。

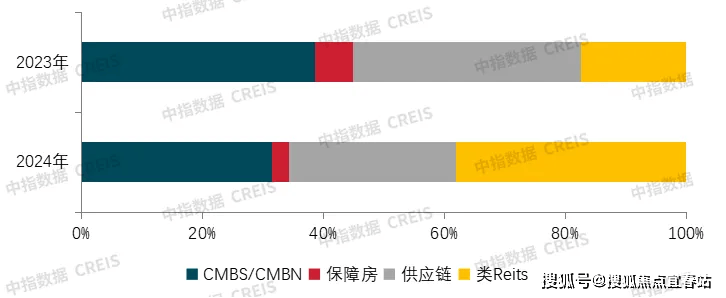

■ ABS:融资规模占比上升,有底层资产支撑的CMBS/CMBN、类REITs占比超六成

2024年,ABS融资规模为2137.6亿元,同比下降13.6%,占总融资规模37.8%,较上年上升2.1个百分点;平均发行期限为9.85年,期限明显延长。从单月来看,上半年,ABS月均发行规模仅150亿元左右,下半年,ABS发行步入正轨,月均发行规模两百亿元以上,10月发行规模略有下滑,年末发行规模再次回升。

从发行结构来看,类REITs、CMBS/CMBN成为主要发行类型,占比分别为38.1%、31.5%,类REITs比例快速提升,发行占比提升了20.7个百分点。总体来看,年内ABS产品类型仍以有优质底层资产支持的类型为主,ABS渠道始终向手握优质持有型资产的企业开放。

在公募REITs方面,政策窗口开启以来,共有7只消费基础设施REITs产品上市,发行方分别为金茂、物美、华润、印力、百联、首创、大悦城,涵盖了不同所有制企业。产业园区公募REITs持续扩容,11月,国内首单民企园区公募REITs完成发行,中金联东科创REIT净认购金额16.17亿元,公募REITs也向众多民企园区敞开资产证券化的大门,有助于这类公司降低融资成本、拓宽融资渠道、盘活存量资产。年内,保障房REITs上新,招商基金招商蛇口租赁住房REIT完成发行,发行规模13.64亿元。7月,基础设施公募REITs增加了养老设施等资产类型。公募REITs市场经过三年多的发展,进入常态化发行,趋势稳定向上。2025年1月3日,国家发改委在国新办新闻发布会上表示,更大力度支持基础设施REITs市场扩围扩容,公募REITs将成为房企盘活存量资产、向新发展模式转型的重要金融工具。

年内上交所、深交所推动持有型不动产ABS产品加速落地,是又一盘活存量资产的金融工具。11月,中信证券-越秀商业持有型不动产资产支持专项计划完成发行,是市场首单商业物业持有型不动产ABS,该项目标的物业为ICC环贸天地及地下停车场,项目发行规模14.13亿元。

当前,基础设施REITs、持有型不动产ABS等金融工具持续落地,为购物中心、长租公寓、产业园区等持有物业提供了宝贵的退出渠道,持有物业开发运营全周期的金融闭环更加完善。持有型物业在行业下行阶段,成为房企盘活资产、补充资金的重要手段,房企同时也能从多元化经营中收益,逐渐改变经营模式,向新发展模式转型。

图:2024年ABS发行结构

数据来源:中指数据CREIS(点击查看)查看更多数据:https://www.cih-index.com/

年内,中交地产、陆家嘴等上市房企完成A股定增,募集资金净额分别为4.38亿元、17.97亿元;融创向中金国际配售4.89亿股认购股份,配股融资总额约12.05亿港元。外高桥定增方案尚未实施。支持房企股权融资政策也将持续实施,随着政策底和市场底到来,资本市场对房地产板块信心有望恢复,也将为房企定向增发打开通道。保利发展计划发行可转换公司债券,拟募资总额不超过95亿元;华发拟发行不超过55亿可转债,可转债兼顾了固定收益和股权投资两种工具特点,在当前房地产板块低迷、市场筑底阶段,不失为一种两全工具。

融资利率:资金成本明显下降

2024年行业债券平均利率为2.95%,同比下降0.72个百分点。受今年连续降息、融资企业结构和产品结构变化等因素影响,行业债券平均融资成本明显下降。其中信用债平均利率为2.86%,同比下降0.71个百分点;海外债平均利率为5.22%,同比下降1.17个百分点;ABS平均利率为3.01%,同比下降0.59个百分点。

表:各渠道平均融资利率

数据来源:中指数据CREIS(点击查看)查看更多数据:https://www.cih-index.com/

结语

2024年融资政策持续宽松,但债券融资规模仍在下降通道,市场复苏的不确定性增加了投资人对房地产行业的疑虑,也使得企业对新增融资采取谨慎态度,融资规模仍在缩减中。

明年房地产市场恢复仍面临诸多挑战,企业还应提前筹划现金流,充分利用各类融资政策支持以增加资金流入。积极利用项目“白名单”机制、经营性物业贷、支持房企发债、定增、公募REITs和持有型不动产ABS等融资政策,多渠道拓展融资现金流入,或可进行存量债务展期、借新还旧。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。