珠海万达商管对赌“罗生门” 藏在招股书里的正确答案

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

自10月下旬递交招股书以来,市场上围绕珠海万达商管对赌协议的讨论一直不断,笔者也饶有兴趣的进行了一番研究,借此来谈谈我的一些看法。

在此先说一个题外话,最近在教培赛道遭遇重创的俞敏洪老师,对外表露要带领新东方转型直播卖货引发了众人热议,亦不免也遭到了一些好事者的口诛笔伐,以至于连著名经济学家马光远都要怒发微博,直怼“人家能不能做直播带货,人家自己心里有数”。

商业场上,外面永远少不了看热闹的人,但对于企业家和企业而言,实实在在的日常经营下,其面对的市场环境动荡带来的冲击,以及其发展过程所承受的波折往往鲜为人知。而企业家每一个决策和目标背后往往也绝非拍脑袋而为之,不置身其中,这背后的深层次逻辑显然很难悟到。诚然,我们要尊重市场上不同的声音,但也应理性、客观去明辨是非,辨析真相,免得被人带偏节奏。

实际上,珠海万达商管此番上市也是经历了一波三折,如今市场上不乏对其对赌协议的质疑,那么这背后的真相又是如何?

1· 曲折上市之路

10月21日,万达集团旗下商业运营平台珠海万达商业管理集团股份有限公司(简称,珠海万达商管)向香港联交所递交了招股说明书,中信证券、摩根大通和瑞信为联席保荐人。此次珠海万达商管拟面向全球发行股份,用于投资收购扩大在管物业面积,改造场景、硬件,战略投资等。

珠海万达商管脱胎于万达商业,作为万达集团轻资产转型的重要成果,其上市之路不可谓不曲折。

早在2015年9月,万达商业就已向中国证监会递交了招股书,彼时万达商业拟上市的资产主要以商场(包含商场管理运营)、酒店(包含酒店管理运营)和文旅项目三类为主,拥有明显的商业地产属性。而在房地产政策调控影响下,万达商业开始调整业务转型轻资产,由此其上市业务主体转变为以万达广场为主的商业部分。并且在2018年3月1日,大连万达商业地产股份有限公司也正式更名为大连万达商业管理集团股份有限公司(万达商管)。而不再涉足房地产开发业务的万达商业也由此成功实现了从“商业地产”到“商业管理”的彻底转变。

然而在今年3月24日,万达商管一纸公告,宣布从排队近六年之久的A股IPO队伍中撤退。

紧随其后,在3月29日,万达集团在官网发布消息称,万达商管与珠海市政府签署协议,将重组后的万达轻资产商管公司落户珠海横琴。而万达轻资产商管公司便是此次上市的珠海万达商管。

(来源:公司招股书)

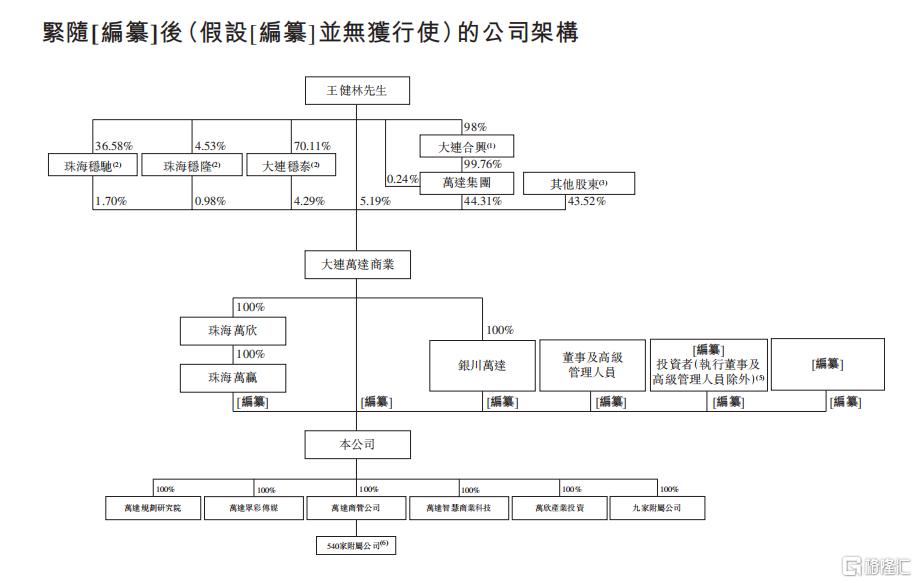

梳理这段发展脉络,实际上也更有助于大家了解珠海万达商管目前在万达这个庞大体系的具体卡位。简单来说,珠海万达商管作为万达商管的控股子公司,其主要负责万达商业广场的运营管理,是万达集团旗下商业物业运营管理的少有业务主体。

招股书显示,截至2021年6月30日,珠海万达商管共管理380个商业广场,公司提供的商业运营服务主要包括商业管理、物业管理及其他增值服务等。目前珠海万达商管还有162个储备项目,其中包括133个独立第三方项目。

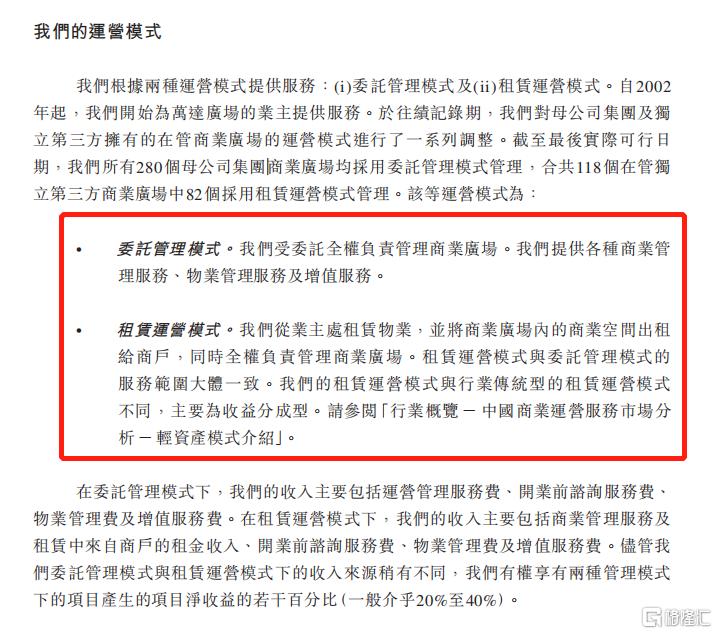

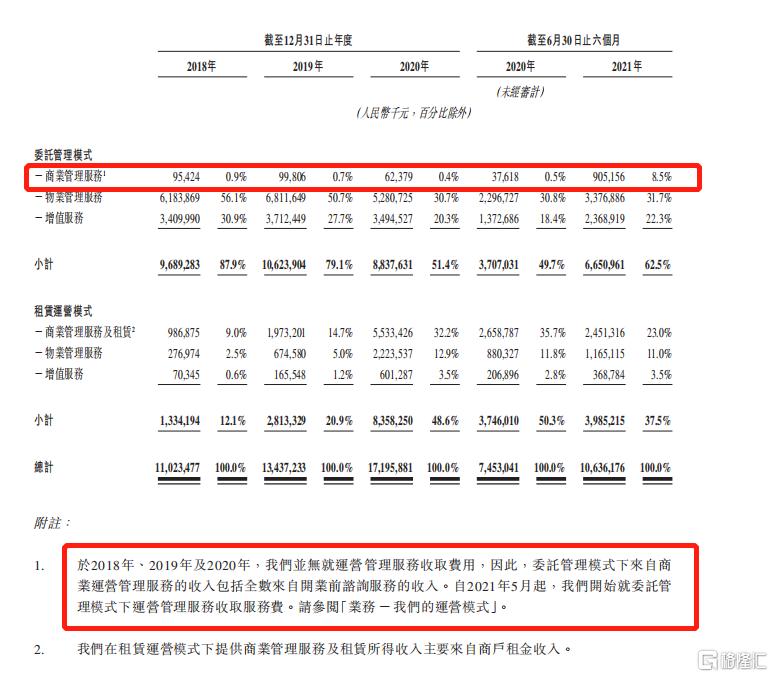

在此还需重点提介绍一下公司的业务模式,万达商管主要采用委托管理模式及和租赁运营两种模式向商场提供服务。

具体而言,委托管理模式公司主要受委托全权负责管理商业广场,提供各种商业管理服务、物业管理服务及增值服务,其收入主要包括运营管理服务费、开业前咨询服务费、物业管理费及增值服务费。该模式下公司过往主要用于管理万达集团拥有的商业广场,截止今年10月底,公司280个母公司集团商业广场全部以委托管理模式管理。

而租赁运营模式公司主要是从业主处租赁物业,并将商业广场内的商业空间出租给商户,同时全权负责管理商业广场。租赁运营模式与委托管理模式的服务范围大体一致,不过公司的租赁运营模式与行业传统型的租赁运营模式又有所不同,主要为收益分成型。租赁运营管理模式的收入主要包括来自商户的租金收入和物业管理费。该模式主要用于管理独立第三方拥有的商业广场,截止今年10月底,珠海万达商管118个独立第三方项目中,82个项目以租赁运营模式管理。

(来源:公司招股书)

2· 被误读的对赌协议

从上面已经基本对珠海万达商管的业务基本情况有了初步的了解,那么此次被市场热议的对赌协议又是怎么回事呢?

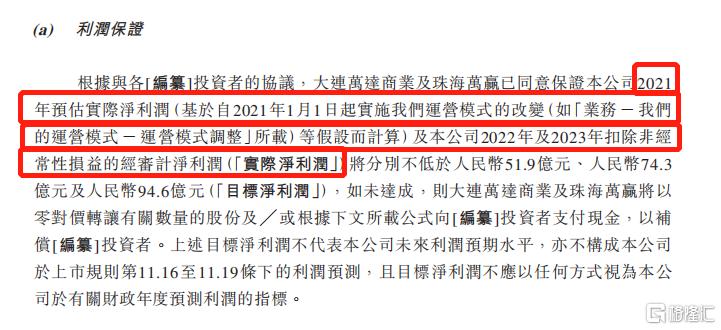

原来争议来源于招股书上这么一段话。招股书显示,大连万达商业与珠海万赢和投资方签署协议,保证2021年预估实际净利润(基于自2021年1月1日起实施运营模式改变假设计算)及2022、2023年扣除非经常性损益审计净利润(统称扣非后净利润)不低于51.9亿元、74.3亿元、94.6亿元。如业绩不达标,大连万达商业及珠海万赢需对特定投资方进行补偿。

这段关于净利润的“保证书”,之所以能够吸引大家热议,还在于珠海万达商管过往的净利润表现与上述承诺数据着实差距不小。招股书显示,2018年、2019年、2020年及2021年前6个月,珠海万达商管实现净利润分别为20.22亿元、12.48亿元、11.12亿元和6.56亿元。

仅从三个完整年度来看,净利润较高的2018年也只略微超过20亿,还不及今年“承诺”的51.9亿元的一半,更何况后续几年疫情等因素影响下,还处于腰斩之中。尤其是今年上半年,净利润已经只有了6.56亿元。

这么看来,市场的担心似乎可以理解。

但是要知道,财报的数字往往呈现的只是最终的结果,而实际的过程又是何种情况则需要进一步拆解,具体情况具体分析。

从招股书数据来看,实际上,今年上半年珠海万达商管实现核心溢利达到了20.65亿,不过由于扣除投资物业公允价值变动亏损0.41亿、出售附属公司亏损13.60亿及投资物业使用权终止确认亏损0.6亿等非经常性损益影响(出售附属亏损公司应是出于上市前业务调整的需要),最终录得当期溢利即扣非后净利润仅只有6.56亿。

具体来看,过往投资物业公允价值变动往往有增有减,近年来疫情及宏观经济大环境影响下,商业物业价值受到较大影响,投资物业评估价值下跌因此也有一定的特殊性。此外上半年出售附属公司亏损13.60亿对最终的利润影响较大,不过考虑到其也属于一次性影响,后续这类非经常性损益一般不会再有,因此如果单独只看最后的利润数据,实际上对公司真实的盈利能力很容易形成误判。

但是即便2021年按照20.65亿元来算,与公司报表承诺的不低于51.9亿仍然相距甚远,这样的解释显然不够具有说服力。不过,仔细研读招股书,实际上很多人忽视了这个51.9亿前面还有一个略显复杂的前置条件,即2021年预估实际净利润(基于自2021年1月1日起实施运营模式改变假设计算)。

(来源:公司招股书)

而说到这就要再回到上面所说的管理模式了,招股书提到公司对运营模式进行了调整,具体包括四个方面,其中比较重要的一条是,自2021年5月起,公司开始根据委托管理模式按照在管商业广场项目净收益的一定比例对运营管理服务进行收费,从而确认运营管理服务的收入。

招股书特别提及,上述调整收入模式可能导致财务报表若干细列项目在某一年度内出现较大波动,令该年度特定期间的经营业绩无法代表该年度或未来年度的经营业绩。因此,投资者不应过度倚赖公司过往经营业绩预测其未来表现。

(来源:公司招股书)

从上面所说的5月份的一项调整中,再来看其与实际业绩所存在的差异。招股书显示,截至2020年6月30日,珠海万达商管在管380座万达广场中,母公司大连万达商业持有的274座广场均采用委托管理模式;独立第三方项目中,34个项目采用委托管理,72个采取租赁运营模式。而公司自5月起才开始以委托管理模式下确认运营管理服务收入,因此这也意味着在今年前四个月200多座万达广场的这项收入并未在报表中有所体现。

(来源:公司招股书)

再结合过往数据来看,2020年上半年公司来自商业管理服务的收入仅不到4000万,而在2021年上半年就已经跃升至9亿多,而这还仅是两个月业绩调整带来的效果。由此而言倘若加上前4月的运营管理服务收入其对整体业绩的提振将非常可观,而随着这一调整落定,下半年以及后续年度,其业绩显然将迎来质的飞跃。而这也难怪业绩对赌看似与其实际往年利润数据差距巨大,但仍然有其达成的底气。

(来源:公司招股书)

不过考虑到公司的相关调整相对来说较为复杂,在此也不便于进行更多的推算,但从笔者观点来看,市场上出现的错误解读颇有混淆视听之嫌,要知道对赌协议一般也都有非常复杂的附加条件和计算公式,招股书中披露的信息往往也有限,以简单的几个数据对比就来放大所谓的“问题”实际上反而犯了专业知识匮乏的低级错误,容易贻笑大方。

同样,还有“专业人士”根据珠海万达商管2020年11亿净利润和公司募资的估值,推算出约为181倍的市盈率。要知道,市盈率是市值除以净利润,而一家Pre-IPO公司只有估值,何来市值之说?况且,一旦珠海万达商管明年上市成功,市盈率理应是市值除以当期净利润,数据是多少,暂不可知。但是,现在抛出181倍市盈率的结论,实在草率。

3· 结语

市场永远充斥着噪音,只有拨开层层迷雾,方能回归企业价值创造的基本面,获得市场带给我们的机会。

回顾珠海万达商管的上市之路实际上也正是万达集团在房地产大变局时代转型轻资产的一个重要的缩影。以终局思维来看,房地产行业下半场,轻资产已成为产业链价值转移到重要方向所在,而珠海万达商管显然走在了最前头。在这条高含金量赛道上公司的深度布局,契合了资金面对前复杂多变市场环境的避险需求,因此也大概率将得到资本市场的青睐,此番上市,公司后续的表现也将值得期待。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。