土拍研报 | 二轮集中供地结束格局剧变,房企“国进民退”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:第二批集中供地拿地企业解读和三批次企业拿地预测

研究员:赵文浩

出品时间:2021年11月25日

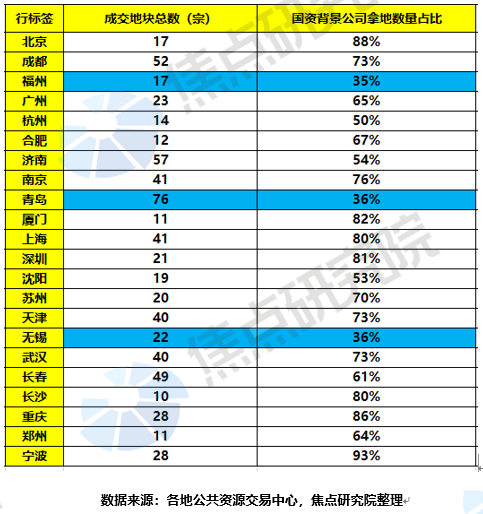

22城第二轮集中供地土拍已经全部结束,本批次土拍较排名前列批次在拿地企业类别和土拍政策等方面有较大的差别,多个城市发生流拍和取消交易的情况。叠加下半年规模房企销售下滑和融资受阻的影响,二轮土拍发生了较大的变化,本文结合二轮土拍的拿地企业类别,企业布局城市特点,拿地方式等特征对企业拿地进行分析。近期三轮土拍已经有19个城市发布了出让公告,根据近期市场状况,预计三批土拍情况会有适度改善,但是总体拿地格局变化不大。

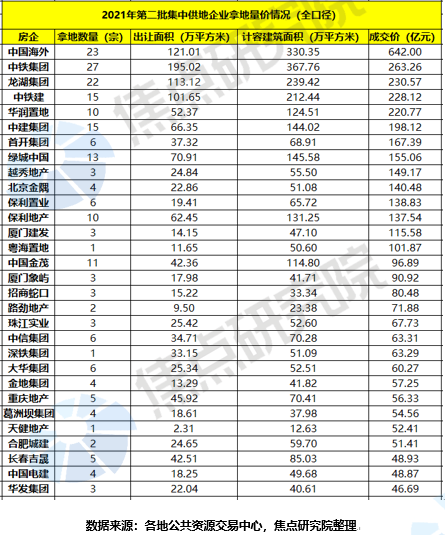

在排名前列批次土拍中,规模房企活跃于各个城市的土拍市场中。二轮土拍的拿地企业类别发生了较大转换,多数城市变为国企拿地占主角。22个城市中有19个城市国企拿地的数量比例超过一半,其中大型央企拿地数量较多,国资平台公司在二批次拿地中崭露头角。另一方面部分民营企业,如龙湖和绿城等企业逆势拿地,明显加大了布局的节奏。和排名前列轮相比,融创、先进和万科等规模民营房企在二轮土拍在却拿地数量大幅缩水,下文将对这四类企业进行重点介绍。

大型央企拿地积极,借助窗口期逆市扩张

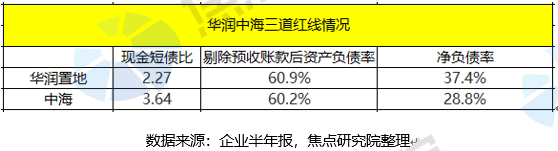

从拿地榜单可以看出,大型央企中海、华润置地和中建集团等企业拿地较为积极,这类企业通常财务稳健,可以借助二轮集中供地的窗口期逆势扩张。如果分为两类,又各有所不同,中海、华润和保利地产等有其自身规模扩张的诉求,而中铁、中铁建和中建的主业为工程施工,现阶段施工企业受产能过剩和疫情的影响,加上本身存在房地产业务,向房地产开发业务转型成为发展方向之一。

在排名前列批次中海拿地10宗,二批次增加至23宗,明显加大了布局力度。主要原因在于二批次竞争趋缓,中海拿地有着严格利润率的要求,再加上中海财务稳健和销售规模的追求,在二批土拍中明显加大了拿地力度。

在拿地方式方面,华润置地偏向于以联合体方式拿地,其在二轮土拍竞得的10宗地块中有6宗是以联合体方式竞得,其联合体企业多为本土深耕企业。在地块类型方面前两批次集中供地累计获取8宗TOD综合体地块,加大了此类业态布局。

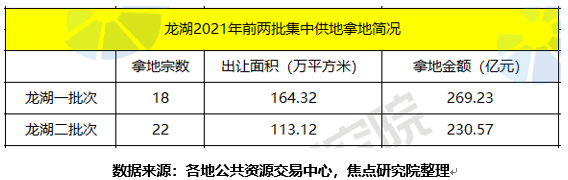

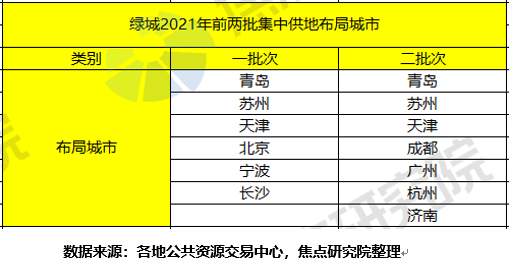

绿城龙湖节奏平稳,拿地优势各有不同

部分规模民营房企保持稳定的拿地节奏,但是在拿地布局和优势上又各有不同。龙湖在排名前列批次拿地18宗,第二批次变为22宗,绿城在排名前列批集中供地中拿地14宗,第二批次变为13宗。这两家企业的全口径拿地金额分别为231亿和155亿。龙湖在前两批集中供地中拿地布局城市数量较为均匀,绿城在二批次集中供地布局城市多为一批次未布局的城市。

具体到财务状况方面,2021年中报数据显示龙湖集团财务稳健,三道红线标准均处于绿档,资金充裕,同时借助其商业运营和TOD开发经验实现其逆势拿地的市场策略。三道红线标准方面,绿城有两档未达标,暂时处于橙档,管理层表示监管要求2023年达标,有信心提前实现目标。值得注意的是绿城集团2021年1-10月的权益销售金额为1209亿元,较去年同期的771亿元实现了57%的增长,全口径销售金额同比增加近六成。房企2021年普遍销售承压的市场环境下,绿城实现了逆势销售增长,实属不易,这为其招拍挂拿地提供了更多的资金来源。

融创万科等二批势微,回流现金以保安全

在排名前列批次集中供地中,融创、万科、先进和阳光城等民营规模房企拿地积极,在二批次拿地却很少,主要原因在于下半年市场形势严峻,此类企业出于安全性考虑加大了现金回流力度,通过减缓拿地来让企业度过市场下行期。

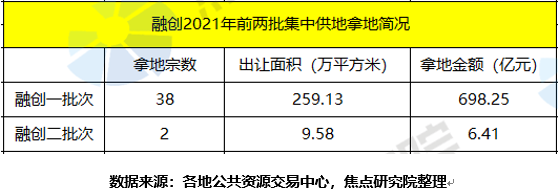

在第二批集中供地土拍中,融创和万科分别拿地38宗和35宗,全口径拿地金额分别为698亿和378亿,在第二批次集中供地中拿地金额急剧缩水,融创和万科分别拿地2宗和6宗,全口径拿地金额分别为6亿和29亿。

叠加两家下半年销售金额同比下滑和信贷政策收紧,两家企业放缓了拿地节奏。融创通过股票增发和出售贝壳股份增加回款,同时在多个城市适度降价销售新房来增加回款速度,万科通过万物云上市增加资本金,增加公司的现金储备力度。

拿地策略方面,在2017-2020年,融创和万科通过高负债的方式扩张保持销售增长,土地获取方面通过收并购和招拍挂储备了大量土地。加上拿地销售比小于40%的限制,二轮土拍两家企业参与意愿较弱,保持企业的流动性和安全才是其首要考虑因素。

地方国资平台频繁拿地,三轮预计将会持续

在本批次土拍中有一个明显的现象,地方的国资平台类公司频繁参与当地土地拍卖,拿地多以底价成交的方式进行。这主要是因为二轮土拍房企参拍意愿低迷,多个城市遇冷,为了完成年度土地供应任务,地方国企参与竞拍可以起到托底土地市场的作用。在加上二轮土拍租赁用地供应增加,地方租赁和人才安居之类的公司参与租赁用地的竞买也增加了这种趋势。

和规模开发商相比,地方的国资平台类公司的开发经验和运营能力通常较弱,在第三批无锡集中供地土拍中,无锡开创了一种地方国企拿地,后续规模房企合作开发的模式来运营具体项目,这或许能给其它城市的土拍提供借鉴。近期房企的销售和融资状况并未有大的改善,预计三批次地方国资平台公司频繁拿地的态势将会持续。

销售融资持续承压,三批土拍难言乐观

截至11月23日,已有19个城市已经发布第三批集中供地出让公告,多数城市在土拍政策上捆绑条件变少,主要集中在放宽保证金比例,加大热门区域地块供应,减少配建和产业引进要求等。

11月19日,央行发布的《2021年第三季度中国货币政策执行报告》强调,坚持不将房地产作为短期刺激经济的手段,坚持房住不炒,坚持稳地价,稳房价,稳预期。政策大的方向不会改变,鉴于近期多家房企爆雷,后续政策再加大力度可能性也不大。

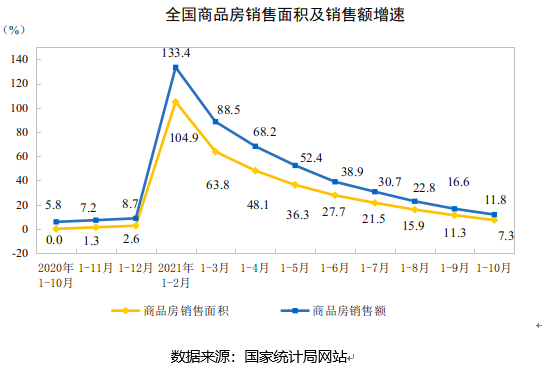

我们再回顾一下近期的新房交易市场,2021年10月全国商品房销售面积12719万平方米,环比下降21%,同比下降23%,较9月降幅扩大8.4pct。2021年10月商品房销售金额12390亿元,环比同样下降21%,同比下降24%,较9月降幅扩大6.8pct。进入下半年以来,销售面积和销售金额处于持续下行的通道之中。

焦点研究院数据显示,1-10月房企在信托、境内债、资产证券化和境外债渠道共获得16501.9亿元资金支持,同比下降18.6%,降幅较1-9月扩大4.1个百分点。2021年10月单月房地产企业通过各渠道共融资375.1亿元,发行规模惨遭腰斩,环比减少58.4%,同比下降65.8%。

值得注意的是,进入11月以来,融资政策已经发生松动,多家大型央企和地方城投增大发行债券的力度,民营房企发债规模较少。这些变化必将会为国央企性质的房地产公司后续拿地发展提供动力。

因为房企的融资和销售情况并未有大的改善,焦点研究院预计第三批集中供地土地市场会持续承压。伴随着出让条件的稍许放松,土拍热度或存在适度提升,大型国央企房地产公司和地方城投仍会成为拿地的主流力量,规模财务稳健的民营房地产企业将会继续拿地,同时也会加大和地方城投公合作开发的力度。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。更多内容关注公众号"焦点研究院"。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。