【年报洞察】重新认识华远

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原创 房小评 中国房评报道

4月16日,华远地产(600743)发布2020年度业绩报告。

房小评翻看这份报告,发现曾几何时“小而美”的华远地产,已经一改传统国企的保守作风,走上了一条积极扩张的高周转之路。

现在的华远,正处在企业发展历史上的较高点,突破了从前怎么也越不过去的百亿屏障,规模接近200亿。

同时也面临着规模化产生的阵痛,比如利润的下滑,负债率的高企。

如何在兑现规模成长目标的同时,实现更加稳健优质的经营,是2021年华远地产的新课题。

Part 1

五年新高的定力

2018年以前的华远地产,一直是在百亿规模徘徊,迟迟无法突破。

2012-2018年,销售签约额为56.2亿元、56.1亿元、57.7亿元、47.1亿元、107.8亿元、77.2亿元、120.5亿元。

作为西城区国资委下属的国有企业,华远地产早年间采取“安全保守”的经营策略,迟迟没有进行全国化。

2018年开始,华远喊出了“规模与效益并举,产品与服务共进”的发展战略。

短短2年时间过去,2020年的华远地产销售额已经接近200亿元,销售签约、回款和开复工面积都创下了5年来的较高值,维持着2位数的增长率。

开复工面积增幅接近30%,竣工面积也突破了100万平方米,创下历史新高,带来更高的结算。2020年,华远地产的营业收入同比微增4.16%,达到77.31亿元。

不过,不得不说,眼下已经不是房地产的黄金时期,不论是越来越高的土地成本、拿地竞争度,还是越发严格的金融监管,都让房企上规模的难度更大。

2020年度报告,结算的正是2017-2018年地价高企,调控出台时的那一批项目。

毛利率和利润下滑已经是这个结算周期行业面临的共性问题。Wind统计147家上市房企2020年中期的业绩数据,发现112家的毛利率同比出现下滑。

近期,多家千亿级房企在年报中“暴雷”,就是因为这个原因。

华远地产也面临着“增收不增利”。

2020年,华远归属于上市公司股东净利润4.14亿元,同比减少了45.32%。

这是规模化战略之下,必然要面对的调整期。随着全国化步伐深入,华远新项目利润率自然比早期聚焦北京这样的核心城市的优质项目要低。随着规模做大,整个盘子的盈利水平难以避免被摊薄。

可是,目前的北京市场已经变为巨头房企的天下。从较新的集中供地政策来看,土地竞争激烈,地价和房价都限制得明明白白,盈利空间越来越小,华远若固守北京,发展必然受阻,无法突破过往的百亿规模。

提前走出熟悉的大本营,走向全国,谋求规模化发展,以利润换规模,是企业发展的必然之举,也体现了华远的战略定力。

Part 2

“三道红线”的应对

企业战略变革,自然会带来转型期的阵痛。这并不代表企业只能固守前路,以求安稳。心怀目标,解决问题,渡过阵痛期,才是企业破茧成蝶的成长之路。

就如华远,规模化中不可避免地承担资金压力。此时,最值得关注的,就是华远的财务安全性。

华远的这份年报可以说是很实诚,大方告诉资本市场,现在踩中了“三道红线”。

其实,从已经披露的房企年报来看,通过项目出表减少负债、明股实债等很多“财技”,一些高负债的房企,在一年之内就可以快速变成“绿档”房企。

但这并不能改变实际的财务问题。华远地产并不避讳为了上规模,负债率攀高,踩中红线的现实,因为华远没有继续扩大负债规模的需求。积极降负债,是华远去年和今年的实际行动。

从其“三道红线”指标变化,可以看出华远的负债上涨正与其规模扩张的节奏相吻合,在规模回升的2018-2019年,华远的负债率明显上涨。

左右滑动查看更多

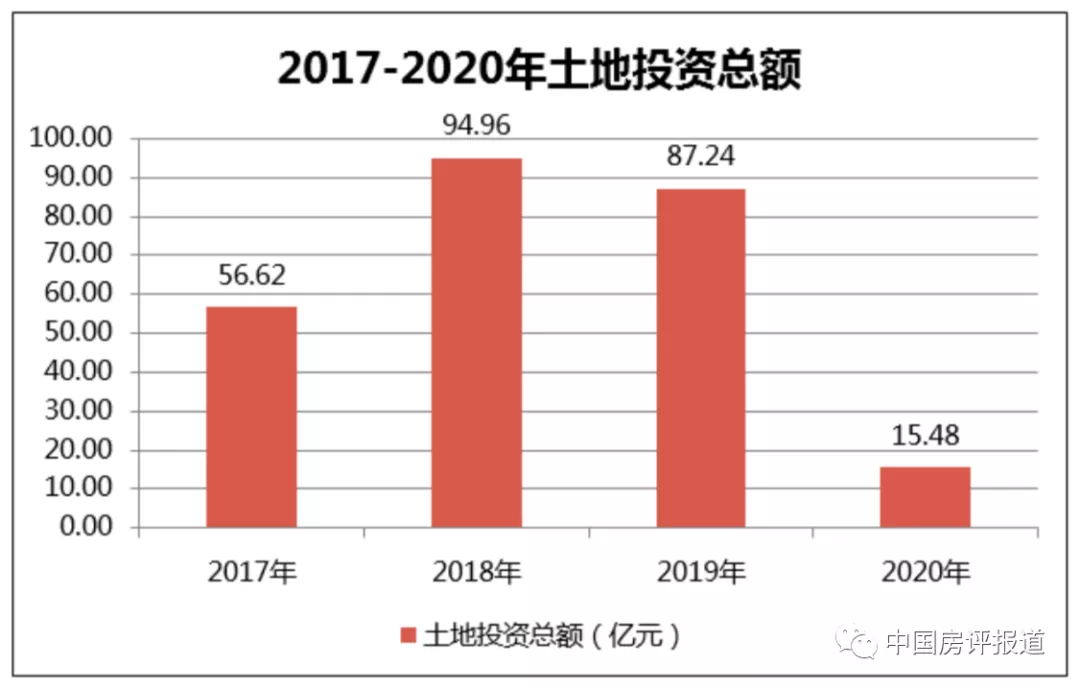

而经过2018-2019年的高速拓展,2020年华远有意降低了拿地的投入,“三道红线”指标都有所好转。

而且,华远通过深耕四大区域、多元化拿地方式,地货比从2018年的32%,降低至2020年的16%,拿地成本更低了。

截至2021年1月,华远总货存共526.84亿元,足够支持未来2-3年的发展。

此时,华远能够以比较从容的姿态去降负债。

通过加强现金流精细化管理,将经营计划、融资计划与现金流的精确匹配,减少资金闲置,华远实现资金高周转。

推行大运营体系,推出一整套考核评价体系,向运营要效率、向管理要效益,保证高周转战略的落地执行。在项目管理上,加大销售回款力度,充实自有资金,减少外部负债。

事实上,华远在2020年更加像一家市场化的房企,深度贯彻4813运营纪律(4个月开工、8个月开盘、13个月现金流回正),石家庄和银川的华远·海蓝和光项目,都达成了这一周转要求。

在更强大的运营体系之下,华远地产的去化率提升到59%,2020年经营活动产生的现金流量净额回正,达到63.42亿元。

负债率高可以调整,保障现金流安全,企业就能安全地跑下去。

别忘了,作为国企,华远在融资方面还有着先天优势。

1月28日,华远地产完成发行15亿元公司债,债券期限3年,票面利率仅为4.5%。

3月,华远地产控股股东华远集团向华远地产提供不超过50亿元的资金周转额度,以及总额不超过70亿元的融资担保。不论是周转资金成本还是担保收费,都处于市场较低水平。

这笔资金无疑也为华远的资金安全保驾护航。

通过低成本融资的借新还旧,华远的债务结构保持着比较安全的状况。

中诚信国际给出华远AA评级,展望稳定;穆迪给出B1级,展望稳定;标普给出B级,展望稳定。

有了大股东的支持,华远地产在2021年可以更加专注于提升企业自身的管理运营能力,让企业走上更加稳健的经营道路。

2021年,华远将大运营概念调整为“精准运营“,聚焦项目,意义在于通过动态盘整等动作,实现促回款、减少成本支出,以实现企业财务安全降档。

告别“小而安全”的华远,“大而稳健”的华远正在不断成型。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。