融资月报 | 7月境外债环比增900%,2500亿债券将到期民企占一半

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院·融资月报

监测时间:2022年7月1日至7月31日

通过微信公众号“焦点研究院”,回复关键词“融资月报”,即可获取完整版(PDF)

本月要点:

Ø 7月房企共发债964.6亿环比增超8成,2500亿债券将到期民企占50.1%

Ø 1-7月累计融资同比降幅达39.%,打破连续两个月收窄趋势

Ø 民企境内债融资仅占5.5%,境外债展期致成本增近2个百分点至7.82%

Ø 保障性住房融资产品多样,国企有先发优势民企需另辟蹊径

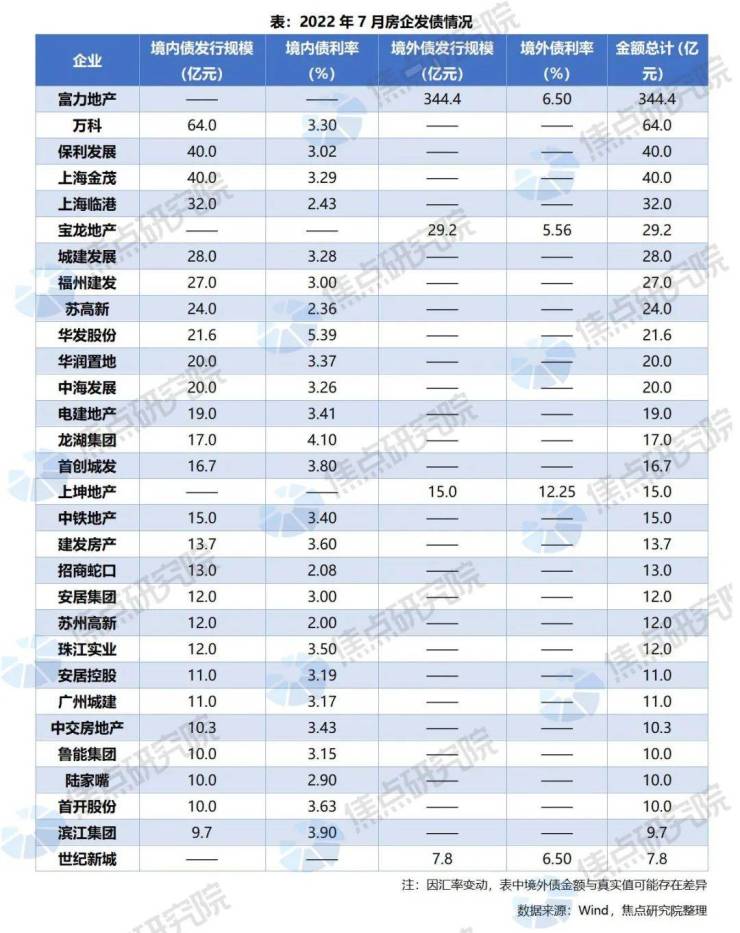

一、房企表现:7月房企共发债964.6亿环比增超8成,2500亿债券将到期民企占50.1%

2022年7月,房企境内与境外债券发行规模共计964.6亿元,环比上升86.8%。环比大幅增长主要是由于境外债发行数量激增导致。不过值得注意的是富力地产10笔共计约50亿美元债整体获得展期,宝龙地产及上坤地产也均为到期债券的交换要约。若只关注境外债新发行债券,则实际债券市场融资为599.6亿元,环比上升16.1%。

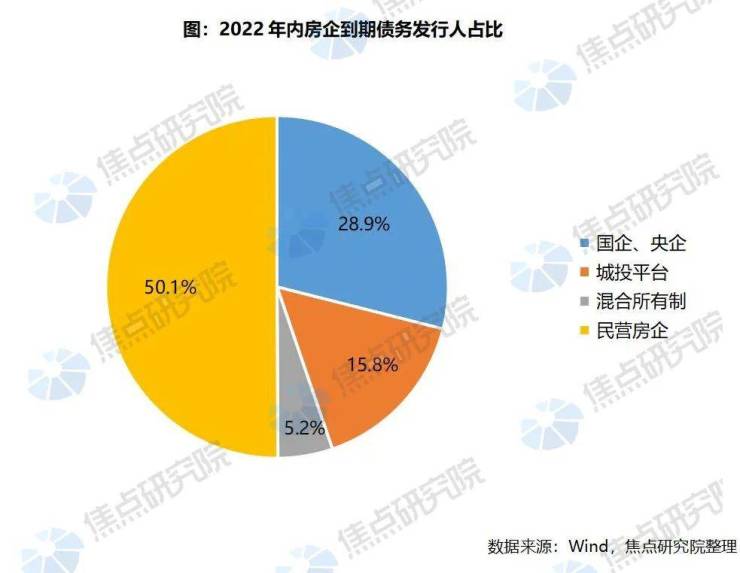

考虑到7月多家房企集中展期境外债,使得年内无待偿还债务,但同时也有多家房企出现实质性违约情况。焦点研究院特别统计了2022年内房企存续债务压力情况,其中2022年内待偿还境内债总额为1264.4亿元,待还境外债总额约为1206.8亿元,总计2471.1亿元。

从房企所有制性质上看,民营房企截至年内的债务压力占总到期债务规模的50.1%,此外才是国企、央企。由于民营房企股东支持相对较弱,信用资质相对一般,特别是在行业销售不景气时,其融资难度也相对较高。因此,未来民营房企仍面临着极大的违约风险,为化解潜藏的风险,结合目前市场情况,焦点研究院有以下建议:

1、从公司层面:存在风险的民营房企可以尝试引入国有企业进行混合制改革,为公司注入新的活力。此前特区建发集团入股华南城,建业地产也主动引入河南省铁路建设投资子公司,帮助企业渡过难关。

2、从项目层面:存在风险的民营房企应主动拥抱国有资产管理公司或实力强的国企、央企,以出售项目全部或部分股权,或者协助债务重组的方式,减轻当前债务压力。如中国华融与阳光城母公司阳光集团签订《纾困重组框架协议》,佳源国际已与中国信达香港签署合作备忘录等。

二、融资规模:1-7月累计融资同比降幅达39.%,打破连续两个月收窄趋势

房企融资总额降幅收窄趋势停滞,需警惕停贷事件造成的影响。2022年1-7月,房企通过境内债、境外债和资产证券化三种渠道共融资5737.1亿元,同比下降39.6%,降幅较1-6月扩大0.5个百分点。深入各渠道来看,境内债1-7月同比下降17.8%,降幅较1-6月扩大5.7个百分点;境外债1-7月同比下降57.0%,降幅收窄11.7%,主要来源于房企境外债展期及交换要约;资产证券化1-7月同比下降51.7%,降幅扩大3.2%。综合来看,1-7月累计融资走势相对平稳,尽管受到停贷事件影响,但对房企融资端影响有限。

不过需要警惕的是,总体融资规模降幅的维持主要依靠境外债的大幅增长,但债券展期等情况不会延续。此外,停贷事件长期风险虽然已经控制,但短期内也对房企7月融资造成了麻烦,房企需要重视保交房方面对行业及企业自身的影响。

7月融资市场平稳,境内债成为房企融资可靠来源。7月单月,房企通过境内债、境外债及资产证券化共融资1177.7亿元,同比下降23.2%,同比降幅持续收窄;环比上涨48.4%,处于明显回暖态势。在境外债市场融资继续受阻后(发行规模较高的均为债券展期及置换),资产证券化在连续两个月发行量上升后,本月也有所停滞,境内债市场成为房企最可靠的融资市场。

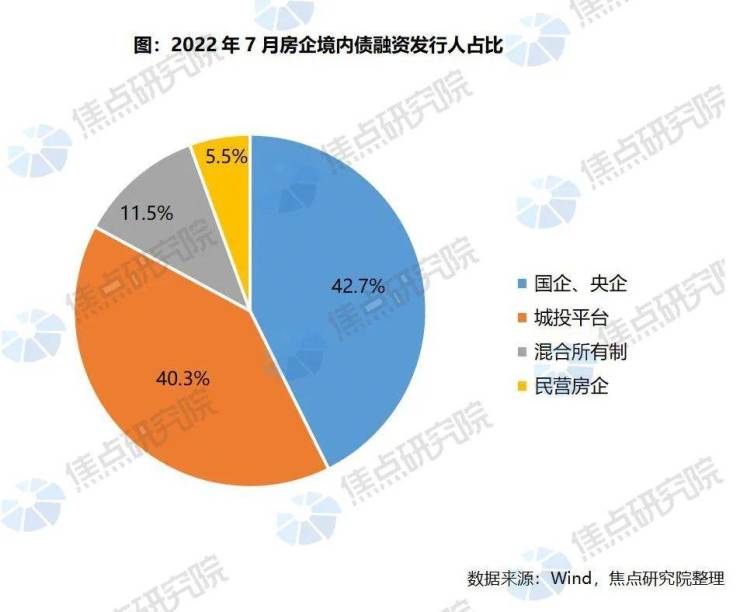

三、融资结构及成本:民企境内债融资仅占5.5%,境外债展期致成本增近2个百分点至7.82%

国央企和城投平台仍凭借着稳定的经营绩效和信用资质主导境内债市场,发行规模分别占42.7%和40.3%。由于民营房企在境内债市场过于弱势,7月末,中国证监会、国家发展改革委、全国工商联三部门联合发布了《关于推动债券市场更好支持民营企业改革发展的通知》,对民营房企融资雪中送炭,进一步提振市场对民企债券投资信心,精准对接民企融资需求。

值得注意的是,结合房企到期债务发行人占比情况来看,民营房企代偿债务占房地产行业总债务的50.1%,但房企境内债融资仅占总量的5.5%,且整体融资情况尚未根本性好转,因此民营房企通过融资“借新还旧”置换债务等方式偿债变得相当艰难。同时,市场信心不足带来销售萎缩,房企通过销售回血也大打折扣,几乎再无空间留给民营房企腾挪。

境外债方面,由于众房企美元债寻求展期和要约交换,剔除掉此类境外债发行,实际新发行债券规模极少,仅先进商业和世纪新城成功发行新票据,金额共计2.15亿美元。

7月债券融资成本环比均下降,同比则表现出相反变化。相比6月,房地产市场有所好转,房企销售也连续两个月环比增长,这些提高了投资人对房企盈利能力的信心,也支撑房企获得了相对较低的融资成本。但从同比上看,由于今年中国房企在境外债市场表现依旧不佳,多次出现无法按时偿还债券本息等事件。且近期房企处于偿债高峰期,寻求展期则需要让渡一部分成本,因此境内外债成本呈现反方向变化。

四、融资创新:保障性住房融资产品多样,国企有先发优势民企需另辟蹊径

保障性租赁住房相关融资产品迎来发展较佳时机。推进保障性租赁住房建设,是房地产市场的一项重要任务。在境内债方面,兴城人居成功发行5亿元“22人居地产PPN002(保障性租赁)”,资金将用于已取得住建部门颁发项目认定书的保障性租赁住房。在资产证券化方面,7月共有两只保障房类型ABS发行,发起/原始权益人分别为北京建海汇合房地产和盐城世纪新城,发行量分别为20亿元和4亿元。除此之外,国内首批两单保租房REITs—红土创新深圳人才安居REITs和中金厦门安居REITs,也均获交易所通过。

从目前情况看,城投平台及国企直接发行保障性住房融资产品的例子较多,民企若想进入这一新领域,主要方式仍需项目层面入手,将手中项目申请成为保障性住房,接着以出售股权的方式推出项目。不过,由于政策支持和制度保障力度逐渐加大,预计未来保障性住房融资将有更多房企能够涉足。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。