土拍研报 | 北京三批集中供地收金277亿

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:第三批次北京集中供地结果解读

研究员:赵文浩

出品时间:2021年12月27日

由于北京下半年新房交易承压,政府第三批次集中供地有意减少供应,使得在供应规模上显著低于前两批次。在区域上,仍旧以朝阳区土地供应为主。在出让规则上,加大了现房销售政策地块的比例,尝试了“期地“的出让方式。在成交方面,拿地企业仍旧以国企央企性质的房地产公司为主,其中京投和中建拿地数量较多,民企方面拿地较少。总体上来说,地块过半底价成交,流拍地块较少,北京第三批次集中供地平稳收官。

三批次土拍平稳收官,全年宅地成交量价双涨

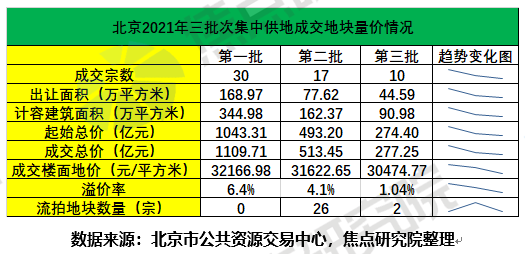

12月27日,北京第三批土拍宣告结束。本批次共有12宗住宅用地正式公告,开拍后有10宗地块成功出让,2宗流拍。成交地块的出让面积为44.59万平方米,较第二批次减少42.5%,成交地块的计容建筑面积为90.98万平方米,较第二批次减少44.0%,成交总价277.25亿元,较第二批次减少46.0%,计容楼面地价为30474.77元/平方米,较第二批次减少3.6%。

全年宅地成交计容楼面地价为30943元/平方米,同比2020年成交楼面均价增加7.4%,全年成交宅地规划建面为682.56万平方米,同比2020年增加13.2%。

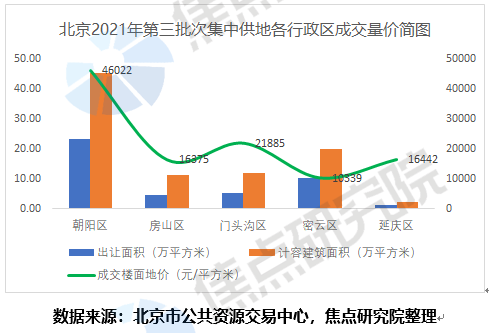

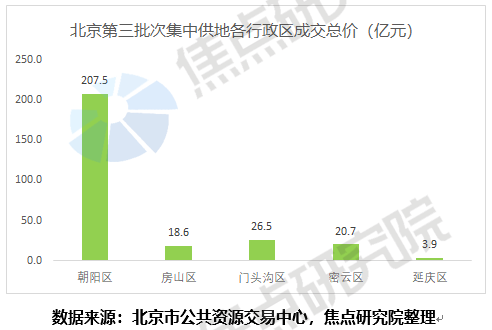

从各个行政区来看,本批次5个行政区均有土地成交,分区域来看,朝阳区成交的出让面积,计容建筑面积和成交总价均居各个行政区之首,数值分别为23.21万平方米,45.09万平方米,207.5亿元。价格方面,朝阳区成交计容楼面地价为44602元/平方米,居各个行政区之首。

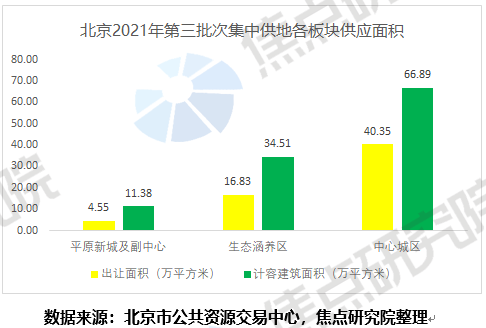

从供应方面来看,位于中心城区的有7宗,出让面积占比65.4%,其中朝阳区6宗,出让面积为26.08万平方米,朝阳区仍为供地主力,丰台区1宗,出让面积为14.27万平方米;平原新城1宗,土地面积4.55万平方米,位于房山区;生态涵养区4宗,其中门头沟2宗,密云1宗,延庆区1宗,4宗地合计16.83万平方米。

数据说明:海淀区、石景山区、朝阳区和丰台区为中心城区,大兴区、房山区、昌平区和通州区为平原新城及副中心区域,门头沟区、怀柔区、密云区和延庆区为生态涵养区区域。

增加现房销售试点,探索“期地”出让新模式

本批次土拍政策较大的亮点为现房销售政策,二批次大兴黄村地块在竞现房销售阶段成交,本批次劲松地块要求全部现房销售,此外还有5宗地块设置在达到较高限价后竞现房销售面积。此举主要是为了使项目错峰入市,防止项目烂尾。同时购房者可以看到现房购买,减少房屋建造品质低劣给购房者带来的购房困扰。

本批次北京针对朝阳东坝3宗地块首次试水“期地”出让的新模式,即先出让,后续根据轨道交通工程进度,2-3年内交地,此类出让模式具有风向标的意义。3宗地块总总起始价达175.3亿元,计算成本在内,这3宗地块利润较高,但是此类地块对公司现金流量要求较高,京投公司参与了东坝地块的一级开发,且具有开发TOD综合体的经验,最终3宗地块被国资背景的京投公司拿下。

总体溢价水平较低,不同地块溢价冰火互现

本批次北京集中供地中,12宗地块中有7宗地块底价成交,有3宗溢价成交,2宗发生流拍,总体溢价率为1.04%。总体上来说,北京2021年集中供地土拍呈现出一轮火热,二轮冷清,三轮平稳的特征。

本批次成交地块多数低溢价成交,一方面由于本批次优质地块相对较少,仅有朝阳东坝和劲松地块区域位置相对较好,但是出让条件较为苛刻,最终使得参拍企业较少。另一方面由于年底将至,市场出于低谷期,房企拿地热情不高,对于非优质地块通常较为消极。而针对两宗流拍地块,报名企业较少,并且报名企业不符合竞买要求,最终导致了流拍。

值得注意的是,本批次房山拱辰地块在达到较高限价成交,为本批次少有的达到较高限价的地块。该地块位于良乡大学城西地铁站附近,周边临近二批次中建一局竞得的0018和0016地块,该板块新房项目较少,多为老旧小区和回迁房。焦点研究院经过测算可知,该项目利润空间较为充足,易于去化和利润有保证为地块高溢价成交的主要原因。

国企央企为拿地主力,龙湖拿下管庄地块

北京排名前列批次集中供地拿地企业主要为规模性房企,第二批次主要为国央企性质的房地产公司,三批次拿地态势和二批次类似,国企央企占据主导拿地格局,民营房企仅有龙湖,金地和旭辉。

研判北京年度房企销售名单可以知道,北京市场主要被规模房企和北京本地国企占据。多数规模房企下半年以来销售承压,尽管现阶段政策放松,但是销售并未有起色,房企拿地普遍谨慎,国央企性质的房地产公司成为本轮的拿地主力。另一方面,元旦将至,房企迎来年报考核季节,年末拿地会使现金流承压,且不能形成当年销售额,为了使财务数据显得靓丽,房企拿地不如年初积极。

本批次龙湖集团拿地仍旧保持积极的态势,报名了两宗地块,最终竞得朝阳管庄地块。焦点研究院数据显示,龙湖集团在第三批集中供地中拿地9宗,布局了济南、成都和北京等6个城市,在今年的集中供地过程中,龙湖集团凭借着财务稳健的优势,保持着积极的拿地节奏。研判拿地名单可以知道,布局地段多为深耕城市,且以联合体的形式拿地和商住综合体拿地占较大比例。

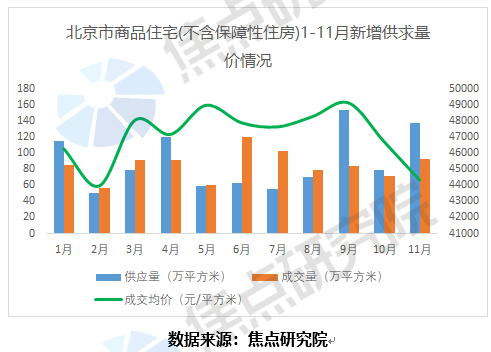

10月推盘量明显下滑,11月新房交易以价换量

焦点研究院数据显示,今年以来北京新建商品住宅成交情况在二季度达到顶峰,下半年基本上处在下行通道之中。由于9月推盘量较大,10月供应量明显下滑,金九银十销售并未有大的起色。进入11月,成交量环比增加29.5%,成交均价下滑5%,以价换量效果显现。截止2021年10月末,新建商品住宅库存量为1168万平方米,去化周期为12.7个月,较上月基本不变。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。更多内容关注公众号"焦点研究院"。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。