集中供地收官,2021还是“未来十年里较好的一年”?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

12月27日,随着北京、郑州第三批次“两集中”供地优质收官,2021年22城“两集中”供地落幕。集中供地期间22城全市累计成交住宅用地2064宗,成交规划建筑面积24380万㎡,累计完成出让金超22804亿元。至此有多个城市完成全年供地计划,沈阳、广州、无锡、苏州、南京供地计划完成率超过100%,长沙、济南、成都、福州等城市供地计划完成率超过90%。

22城两集中供地计划完成率

数据来源: 中指数据 CREIS

2021年2月份“两集中”供地提出以后,土地市场热度依旧较高,同时在项目热销背景下,开发商拿地意愿强烈,排名前列批次集中供地现场火热,触顶抢地不断频现。下半场随着“810”新规调整,提出购地自有资金并实施严格审查,资金紧张以及限购限贷等多重因素叠加开发商购地意愿降低,躺平观望情绪不断体现,导致土地市场成交形成“前高后低”态势。

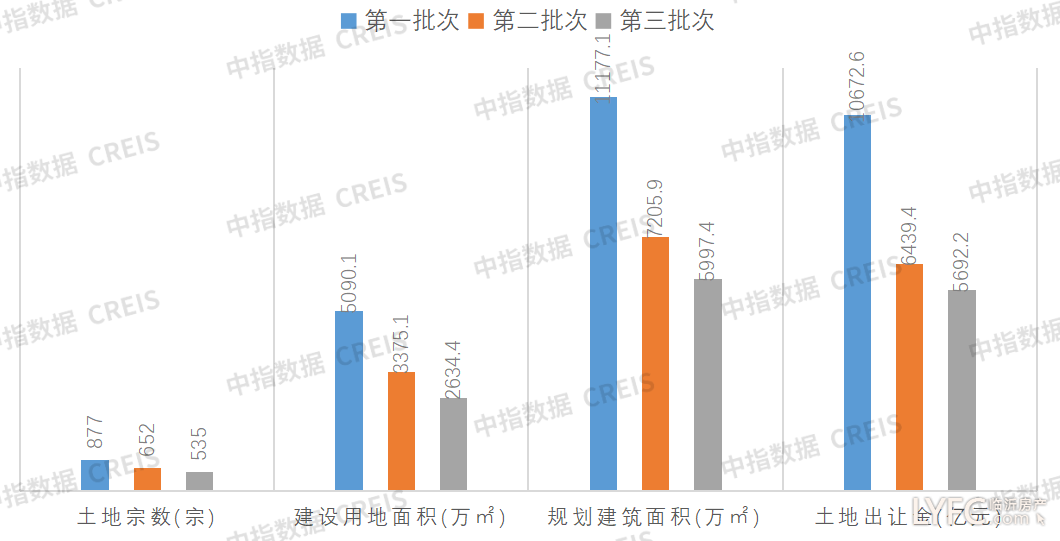

三批次集中供地成交数据

数据来源: 中指数据 CREIS

截止当前第三批集中供地除宁波以外,其余21城均完成供地出让活动,第三批次集中供地总计成交涉宅用地535宗,较二批次(652)减少117宗(含宁波),较一批次(877)减少342宗;成交规划建筑面积5997.4万㎡, 较二批次减少1208.5万平米,较首批次减少5180万平米,第三批次成交规划建筑面积占比为24.6%。成交溢价率全年整体明显走低,排名前列批次平均溢价率为14.78%,第二批次平均溢价率4.04%,较一批次减少10.7个百分点;第三批次平均溢价率降低至2.39%。出让金上第三批次共计成交5692.2亿元,较二批次(6439.4)减少11.6%,较排名前列批次则大幅减少46.7%。

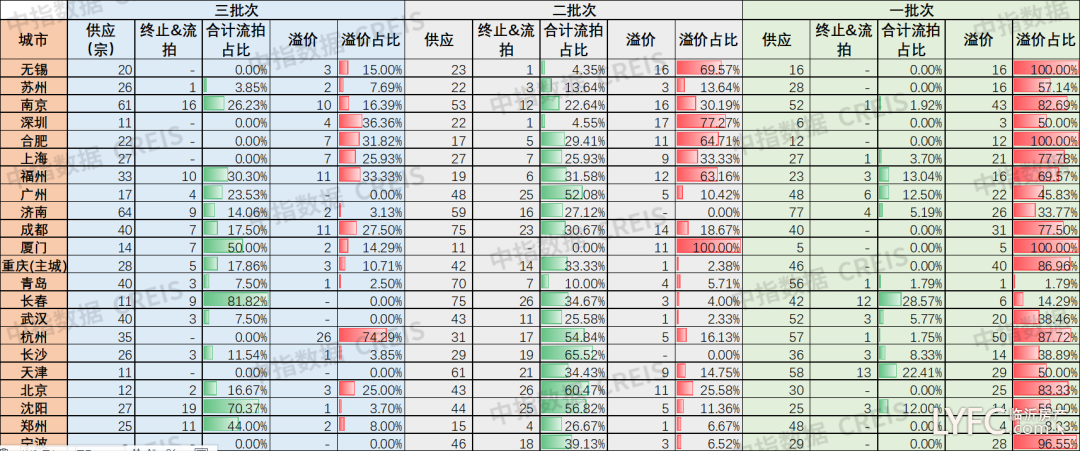

22城两集中供地流拍&溢价统计

数据来源: 中指数据 CREIS

成交较上一年降温趋势显著,表现为溢价地块占比走低,地块撤牌以及流拍频现。二批次开始土地市场整体降温,竞价触顶地块数量较一批次普遍下降,流拍和终止出让地块比重上行;二批次多数城市响应自然资源部要求优化土拍规则,严格购地自有资金审查等,市场降温明显。包括成交楼面价下滑,以及竞价达上限地块比重下降,第二批集中供地共计流拍89宗地块,撤牌198宗地块,整体流拍撤牌率达到32.8%。而首批次集中供地流拍率仅为6.27%。三批次供地出让有大量国企和当地城投公司托底拿地,尤其是地方平台公司异军突起,地块流***比例缓降,但托底成交和0溢价地块占比随之上升,三批次地块合计流***率降低至18.47%,同时溢价成交地块占比降低至16.27%。

从部分城市看,长春、沈阳、厦门等城市三批次有多宗地块撤牌流拍,其中长春供地均为保障性住房用地,厦门流拍地块多数位于岛外,流拍率为50%;天津、广州、无锡等多个城市地块底价成交占比较高,其中无锡出让20宗地中由地方平台拿地15宗,占比达75%;广州除4宗地块流拍外,有9宗地被地方平台竞得,拿地占比69.2%;天津则由国企和地方平台底价竞得8宗,占比超过72%。此外,杭州三批次土地市场热度较高,35宗出让地块中有24宗地触顶摇号,地块触顶率达到69%,并且有多家民营企业参与竞拍拿地,与二批次17宗地撤牌形成鲜明对比。整体来看,在三批次热度降温的同时,部分城市热度依旧较高,城市间热度分化也进一步加剧。

最终成果上,两集中供地期间市场热度下行,但仍有不少城市完成供地计划出让。集中供地土拍模式的初衷是通过更加公开、透明的供地信息稳定地价,进而稳定房价。总体而言,政策的初衷基本实现。

预计明年政策端在稳地价方面会不断完善土拍政策工具箱,使地价趋于稳定,并且通过“竞品质”或“定品质”,实现地价、房价、品质三个维度的全面管控。

市场端批次间的热度分化将减弱,同时上半年市场受年内开工影响对房企购地吸引力普遍较高;但由于受制2000亿 的海外债在2021上半年到期的影响,行业资金压力缓解有限,因此,明年上下半年的市场热度波动预计将弱于今年,市场波动更加平稳。

企业端国进民退或已是大势所趋。央企、国企的资金优势自集中供地初期已开始显现,民营房企在融资端和销售回款端同时承压时进一步扩大。少数民营房企暴雷对行业内造成较大的负面影响,预计将继续持续下去;另外,民营房企受资金成本影响或将进一步下沉至三四五线城市市场,同时民企逐步转向代建的趋势有所增长。

(来源:中指研究院 )

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。