处女贷比裸贷还厉害!比起那个“失足”攒钱买房的案例来,更是…

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

【编者按】抱歉抱歉

,今天有点标题党了,但讲的内容确实又是事实。如这几天大家热议的案例,青青姑娘为了买杭州的房,省吃俭用,好不容易攒到168万,结果还没来得及上车,却被抓起来了(具体请见:《一个为了买房,选择“失足”的女子,应不应该同情?》)网上大家选“同情”的比例占多数,砖家对这个事,站队“随大流”--真的,如果不是房价太高,人家一个青春靓丽,都已经打拼做到服装店老板的姑娘,为何要选择阶段性“失足”呢--而且人家还那么勤奋,身体力行,身先士卒,冲锋在前……只不过因为不大懂法,把自己给弄得“罪大”了,确实是有点“杯具”了当然,我们今天讨论的是:处女贷比裸贷更厉害!比“失足”攒钱买房的攻略,更是好的上万倍!因为,处女贷,是国家给大家的福利!一定要珍爱,要用好……用好了,早上车,就可以少奋斗20年!根本不用鸟什么裸贷,更不可能与什么失足沾边……

您看,比如北京是认房又认贷!用好处女贷(首贷),杠杆翻2倍,利率还较低,别说杭州,就算是在房价更高的北京,咱们攒到/借到50-150万就可以妥妥上车了!(青青是攒到了168万还没有出手,白白浪费了处女贷的机会,竟致走错了路,东窗事发,真是杯具杯具啊)素材来源:中国经济网、张大大

处女贷是国家给你的隐性福利,也可能是你人生腾飞的排名前列个机遇。

处女贷是你这辈子能借到的,较便宜的钱!

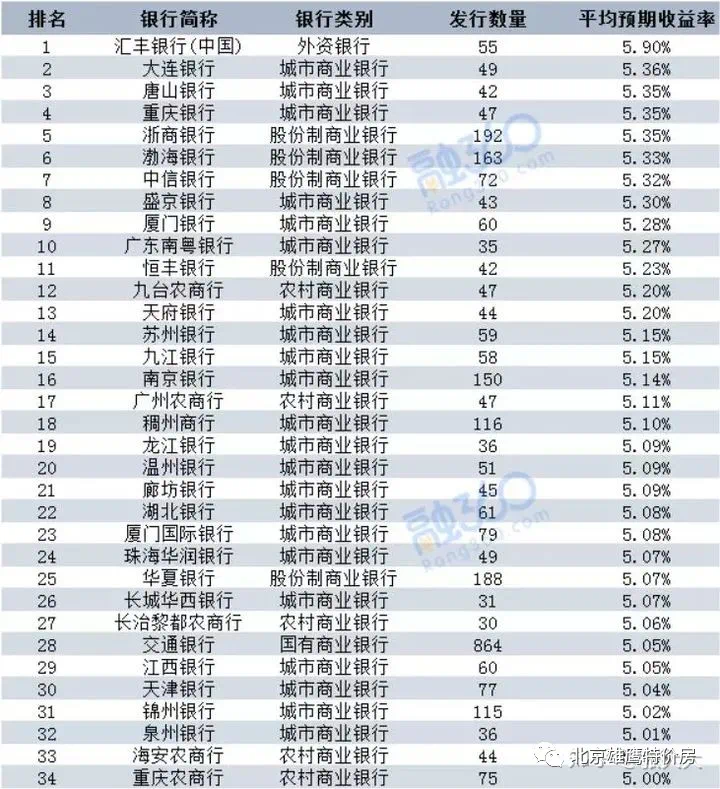

如今,连余额宝都能给到你4%左右的利率,而大部分处女贷的利息,依然是基准利率的1-1.2倍之间,也就是5-6%;这样子的便宜钱,还能借30年,你去其它的地方,打着灯笼都找不到。

5%代表着什么?现在很多安全的银行理财收益都已经超过了5%。

也就是说哪怕你能全款买房,你也要贷款去买,哪怕你什么都不干,就把贷款钱放理财,都完全能顾得上利息,甚至还会有盈余。

除此以外,你还可以明目张胆的用处女贷去撬动杠杆。

如果你有30万,你就能撬动70万的贷款。

如果你有300万,你就能撬动1000万的资产。

你需要拿什么来证明呢?你只需要交出你的银行流水就可以了,你不需要太多苛责的担保,不需要抵押房抵押车就可以完成一次优质的空手套白狼。

这就是排名前列次贷款买房的优待。

很多人或许心里能感觉到处女贷的好处,也愿意去用这个钱,但是因为担心风险或者本金问题,往往会范下面这3种严重的错误。

1.把处女贷用给了小户型。

2.没给处女贷加足杠杆。

3.没有贷满30年。

这三个错误都有一个共同的特点,没有较大化的去运用这笔较便宜的钱。

“处女贷”之所以叫这个名字,就是因为一辈子只能拿一次,这么便宜的钱,国家再不会给你第二次机会。

为什么不给二次机会?

因为太划算了!划算到银行自己都感到害怕,害怕一旦放开借来买楼的人太多,楼市瞬间就爆掉了。

为了保证公平,每人一次机会,因为但凡借过的人后来都会发现,这样的钱怎么借都是赚的。

但是,还是有很多人对于房贷会有这样的疑问:

虽然利息很便宜,但是还是需要还月供呀,总利息还是很多呀,每贷100万就要多还80万,看起来就很亏,我还能贷的越多越好么?

借处女贷的时候,完全没必要考虑这些问题,只要你能抗住最开始的月供,那么一定是越多越好,越久越好,哪怕算上最后多出的利息,你依然会是赚的。

因为货币,会贬值,而且速度非常的快!

处女贷,原始积累加速器

处女贷,可能是你这辈子见到的排名前列个一百万。

当你工作了3,5年,积攒出了人生中排名前列个30万的时候,处女贷就会在瞬间帮你完成30万到100万的飞跃。

选对合适的城市后,不仅是你的本金在帮你赚钱,你的贷款也会开始帮你赚钱。

举一个简单的例子。

李雷,有30万,不愿意贷款,以每平1万的价格,买了30平小户型。韩梅梅,有30万,用足贷款70万,买了同小区100平套三。六年后,房价由1万涨到了2万。李雷赚了30万,都是本金赚的。韩梅梅赚了100万,其中的70万多亏了贷款才能赚到。

这个时候,肯定会有很多人有疑问,你说的都是房价上涨时候的情况,如果房价不涨呢?

请记住这一点,只要房贷利率低于货币贬值的速率,那么在力所能及的情况下,贷款依然是越多越好。

那如果是房价下跌了呢?

你本来有100万,全部拿来买房子,一年后房价下跌一半,请问你还有多少钱?

你没有现金,资产也变成了50万。

你本来有100万,30万当首付买房子,贷款70万。一年后房价下跌一半,请问你还剩多少钱?

你有70万现金,70万欠款(+50万利息分30年还清),一套50万的房子。

这个时候你就会发现,虽然净资产依然是一样多的,但是选择贷款后,你手里仍是留有现金的,你可以有现金应对房价下跌而来的危机,不至于到危机来临时,着急变现却发现房子卖不出去。

这个时候会有人问,那还要多还50万利息,岂不是亏了。

这个想法不对,因为当经济危机真正来临的时候:

大家都缺钱,你也是根本借不到钱的,你想用50万的超低利息,去借到70万的钱,而且还可以30年还清,这是根本不可能的。

只有提前把钱借出来,才能应对种种危机。

我们才假设个最最极端的例子。

如果房子下跌90%。

全款买房,资产可能瞬间成0。

贷款买房,至少还能留下70%的现金,大不了断供弃楼,反正到那个时候,弃楼的人不计其数。

所以,你贷款买房后,会有至少3种以上的选择,你手里会有现金,你可以提前把现金变成避险资产等等。

如果货币真的大幅贬值了,那就更划算了,这个道理可以参考民国时期的法币。

所以你看,不论是房价上涨,下跌,或者是货币贬值,用好处女贷都会给你很多好处,甚至帮助你以较快的速度完成你的原始积累。

买哪里的房?

或者我们换一种说法,哪怕购买力和本身价值没有上涨,但是价格仍旧能够不停增长?

还记得上一段的牛么,牛是有价值的,所以在货币贬值之下,哪怕它本身的购买力和价值并没有改变,但它的价格就是在不停上涨。

那么放在房子上呢,哪些城市更有价值?哪些城市本身的价值还有增长潜力?

中长期来看,依旧是土地库存量,人口流入量和经济总量和增速这些指标来决定的。

所以说,如果要用处女贷买房,优先考虑京津冀,长三角,珠三角和几个地处中原的一二线城市,这些城市,不论人口,土地,经济都有相对优质的数据。

而北上广深一线核心房产,永远都是较好的实体资产。

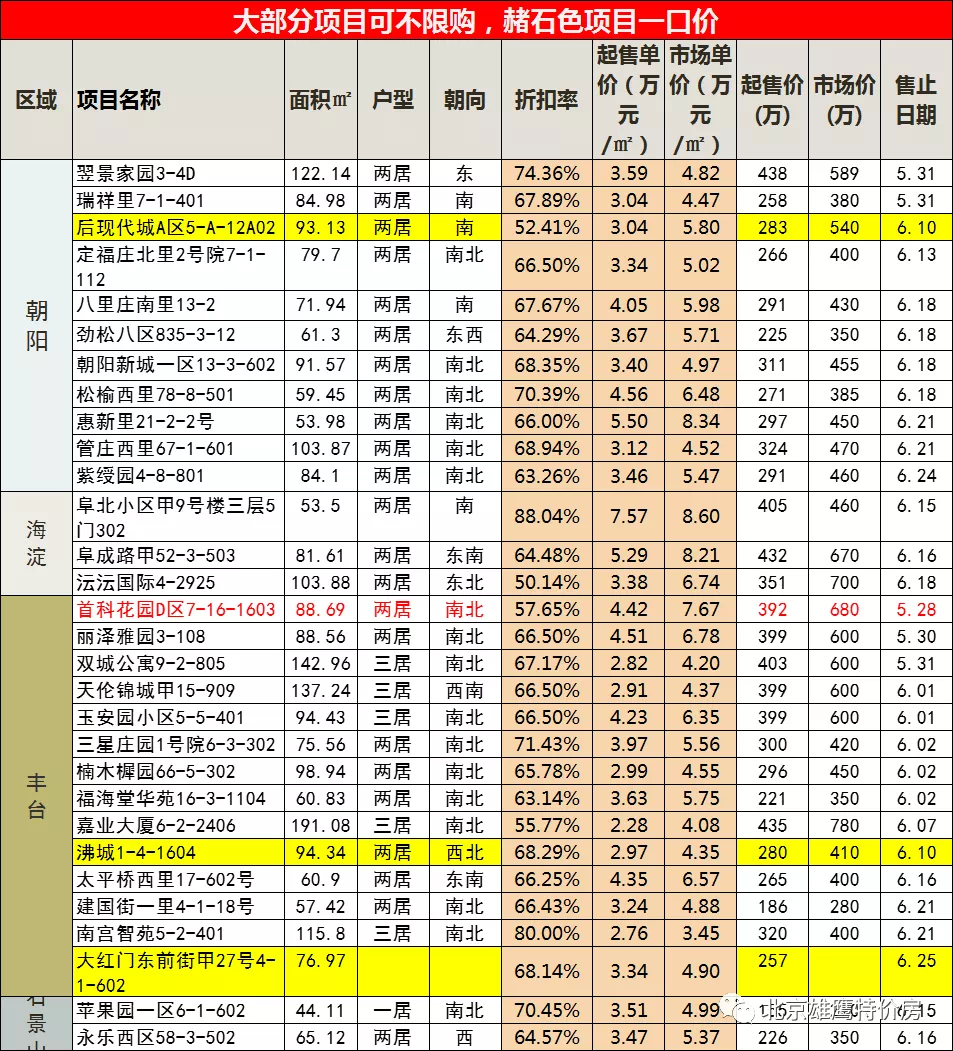

以下是北京的核心区特价刚需房,特别真实!用好处女贷,你不需要辛辛苦苦攒到168万,你只需要攒到50-150万,就可以妥妥在北京核心区上车买2居了(更别说郊区和更小户型了)!

欢迎关注"北京雄鹰特价房",发表您的观点

由于公众号更改了推送规则,

请将本公众号设为“星标”,

或是点击文末右下角的“在看”

可排名前列时间获得本号推送

北京6折内特价房,不限购!可正常贷款!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。