物企抢占钻石赛道

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者 | 王泽红

出品 | 焦点财经

将融创中国文旅旗下商管运营板块注入融创服务,孙宏斌这一次内部倒腾,不仅明码标价18亿,还有一份对赌协议。王健林为珠海万达商管引入战投时,也签署了对赌协议。

不同的是,一个是亲兄弟明算账,一个是朋友间算明账;相通的是,他们对物业商管赛道的看重与布局,马云、马化腾、杨惠妍和郑裕彤家族等富豪是王健林的战投朋友,他们在押注一次商管巨头的资本宴会。

孙宏斌用商管赋能融创服务,虽然道不同,但理相通。万达商管1800亿估值,虽说有行业龙头的背书和追捧,但商管的高估值再一次被印证,这也是物企们争相入场的关键所在。

经历过早期物企的轮番上市,资本对传统的物管开始兴趣变淡,搭配商管成为新时尚,也更受青睐。所以,越来越多物企涉猎商管赛道,除却追求业务规模拓展和多元化,一个重要因素也在此。

一个可见的现象是,诸多上市物企一方面发力增值服务,进入更多细分服务领域;另一方面加紧布局商管赛道,正如增值服务一样,商管板块正在他们的标配。

标配商管

标配时间最近的是融创服务,通过内部并购注入的同时,也收获了一支组织架构完整的商业运营管理团队;远洋服务6月中旬成立商业资管平台并搭建团队,承接远洋地产持有的商场、写字楼管理运营业务,开始外拓输出商业运营服务。

时间向前再推进,2020年正荣服推出商业子品牌荣企,富力物业推出富物商企;2019年保利物业的星云企服,绿城服务的绿城云享;2018年旭辉永生服务发布悦泽商办,万物云推出“万物商企”子品牌后,又于2020年入股戴德梁行,成立“万物梁行”。

2021年是物管并购大年,仅单个三季度并购额便超2020全年,而商业物业是其中最热门的板块之一。自李长江3月份将商业运营列为发力点之一后,碧桂园服务对外并购富力物业以及彩生活核心资产邻里乐,对内整合碧桂园集团旗下上海、深圳商管子公司。

欧宗荣和孙宏斌的操作一致,通过内部并购将正如商业注入正荣服务;龙湖智慧服务虽未上市,但凭借龙湖天街项目商管能力已不可小觑,今年12.73亿元并购亿达物业后,又拿下楷林商服,加码商办物业赛道;旭辉永升服务则是以9.6亿元吞并美凯龙物业,共建商业物业平台。

抢滩商管赛道的物企阵营正在变大,特别是上市物企或企图谋求上市的企业,甚至有物企欲单独分拆商管业务上市,如花样年和彩生活原本计划分拆商业板块上市,却因核心资产邻里乐售予碧桂园服务而夭折。

据焦点财经不完全统计,截至11月10日,共有53家上市物企(其中 A 股上市 4 家;港股上市 49 家,1 家已退市),其中至少过半企业业务体系中囊括商管业务,包含金科服务、越秀服务、弘扬服务、金融街物业和新希望服务等物企。

11月10日新晋上市的国资背景物企京城佳业,虽被称为“胡同服务商”,但在其183个在管项目中也包含29个商业项目,国家体育场(鸟巢)和国家石油天然气管网集团写字楼正是由其提供服务。

赋能估值

虽说物企正处于跑马圈地阶段,正在抢占各条赛道,但商管赛道显然意义非凡,被誉为物业管理黄金时代下的钻石赛道,重要性不言而喻。

以京城佳业为例,商管面积占总在管面积的比例仅4%,但却贡献了33.8%的收入。再如中骏商管、合景悠活和星盛商业,凭借商业板块的高盈利能力,净利率可以排在上市物企前五。

特别是星盛商业,作为港股排名前列家纯商管上市公司,净利率高达32.3%,2021上半年是诸多上市物企当中少有一家超30%的企业,盈利能力最强。

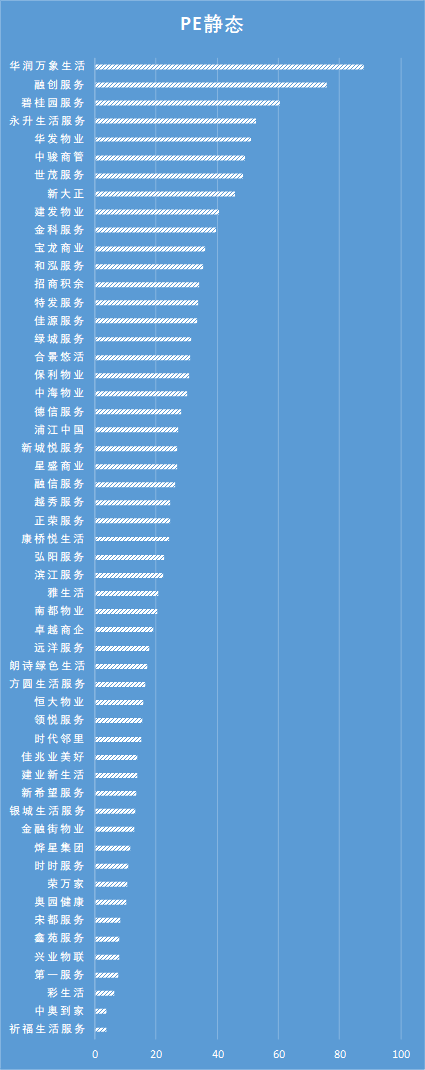

而且,商管服务已不再是物企业绩加分项那么简单,已经成为可以赋能市值或估值的重要砝码。2021半年报结尾之际,曾编写《九大榜单穿透物企估值分化迷雾》,当时焦点财经统计的50多家上市物企,估值均值为26.2,以商管为重要组成部分的中骏商管、宝龙商业和合景悠活,估值分别为49.06、35.93、31,显著高于行业PE均值。

虽然在管规模是支撑物企市值或估值的首要因素,但商管业务以其较强的确定性和韧性,受到资本市场的追捧。华润万象生活的物管处在行业排名前列梯队,商管目前是上市物企排名前列,在管开业购物中心 150 个,上市以来估值一直站在金字塔顶端,即便今年行业整体有所回落,但位置一直稳固。

中骏商管也是如此,在管规模虽不足1亿平方米,处在第三梯队;但估值却一直排在行业前十之列,与其商管业务强相关。

轻资产商管赛道,正成为物业资本市场的新宠儿。特别是行业排名前列梯队龙头公司万达商管启动上市进程,其上市或有望推进资产市场的进一步认知,使得商管细分赛道附加值更高,抬升整体板块的估值。

这也是如此多物企正加紧标配商管,升级业务体系的核心因素,而“物管+商管”的双管模式就像是一个升级版。

上海证券数据显示,商业管理行业空间广阔,预计到2023年购物中心数量达到7496个,在管面积可以达到 6.2 亿平米;但是市场格局较为分散,龙头商管市占率仅为 6.2%。如此市场规模,为商管能力突出的企业提供了充足的外拓市场空间。

不过,商管物企面临的竞争并不小,因为还有一群如龙湖、万科印力、大悦城、爱琴海、新城等商管头部玩家也在虎视眈眈,他们目前虽未透露出剥离开发主业独立上市的消息,但不排除后期如万达商管般分拆上市。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。