土拍研报 | 集中供地收金近两千亿,杭州获本土房企“力挺”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:第三批杭州集中供地土拍的4点主要变化

出品时间:2022年9月15日

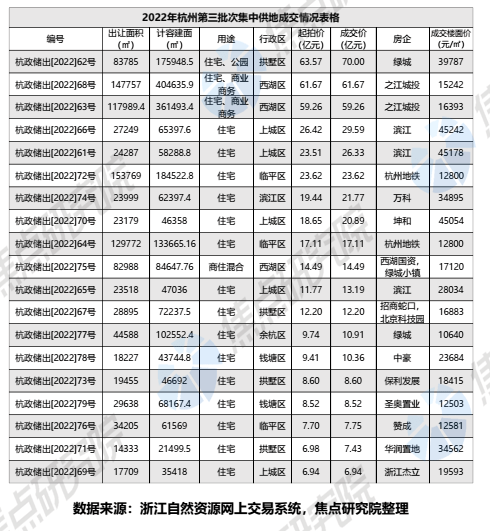

概述:9月15日,杭州第三批集中供地出让完毕,本批次出让的19宗地块全部成交,合计收金430.6亿元,和上一批次杭州土拍相比,本批次土拍呈现出4个主要变化:

1、供应总量环比下滑明显,主城区地块占比达六成;

2、本批次较高房价设置更加精细化,出让地块利润设置合理;

3、本批次成交规模下滑,地块成交热度分化明显;

4、近8成地块被杭州本土房企竞得,大型央企本批次积极拿地。

变化一:供应总量环比下滑明显,主城区地块占比达六成

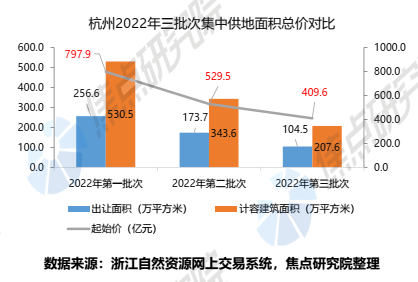

本批次供应面积为2022年集中供地供应最少的一次。9月15日,杭州第三批次土拍宣告结束,出让的19宗地块均成功出让。19宗地块的出让面积为104.5万平方米,较2022年第二批次下滑39.8%,计容建筑面积为207.6万平方米,较上一批次下滑39.6%,本批次供应总量为2022年杭州集中供地供应量最少的一次。起始总价为409.6亿元,较2022年第二批次下滑22.6%。

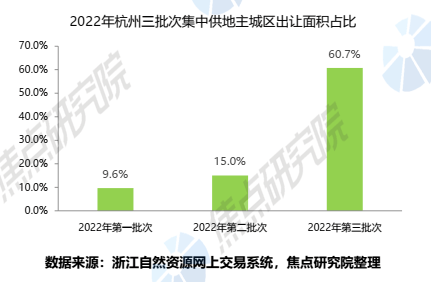

主城区地块供应占比大幅度提升。值得注意的是,本批次出让以主城区(滨江区、拱墅区、上城区和西湖区)的地块供应为主,主城区出让面积为63.5万平方米,占本批次合计出让面积的60.7%,较上两批次增加明显。出让面积下滑的部分原因在于本批次出让时间是9月份,和前两批次相比,本批次出让地块大概率不能开盘销售转化为当年的销售额,房企参拍热情可能有所减弱,但是考虑到杭州前两批次集中供地出让保持较高的热度,本批次通过减少供应量和提高主城区地块占比的方式稳定土地市场。

变化二:本批次较高房价设置更加精细化,出让地块利润设置合理

本批次部分地块较高限价适度调高,价格调控更为精细化。本批次星桥、乔司两大临平刚需板块限价分别为28200元/平方米、28940元/平方米,较之前限价分别上涨了2340元/平方米和3150元/平方米,主要原因在于所推地块容积率较低,适当提高限价利于保持利润空间。此外在申花板块,根据地块的位置特征设置了多个不同的限价,本批次地块的较高房价限制设置的更加精细化。

本批次地房比设置合理,可以使得房企有适度的利润空间。在地价设置方面,按照地块的起始价和较高限制房价均价推算,本批次19宗地块的地房比的均值为58.4%,保证房企有充足的利润空间,且本批次出让地块有16宗为纯住宅用地,对于现阶段的参拍房企来说资金沉淀较少,可以快速开盘回款,利于资金周转。

变化三:本批次成交规模下滑,地块成交热度分化明显

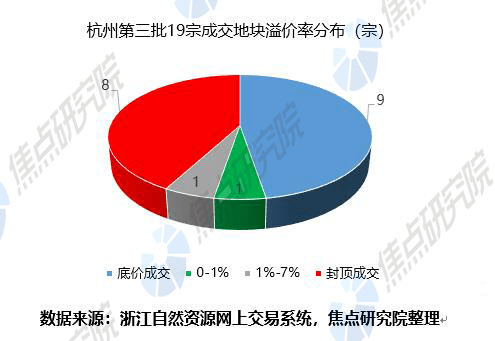

受供应减少影响,本批次成交规模下滑。从成交整体情况来看,本批次成交地块的出让面积、规划建面和成交楼面均价数值分别为104.5万平方米、207.6万平方米、20740.5元/平方米,较2022年排名前列批次分别下滑39.8%、39.6%、成交楼面均价增加27.9%,成交总价为430.6亿元,较上批次下滑22.7%,本批次溢价率为5.1%,较上一批次基本持平。

受到多重因素影响,成交地块溢价率分化明显。从本批次总体成交情况来看,地块之间成交热度分化明显,19宗地块中有9宗底价成交,8宗通过一次性报价成交,剩余两宗溢价水平较低。出现这种情况和地块的总价大小、开发难度、预售资金监管、去化预期以及板块库存等因素密切相关,尽管本批次出让地块多为优质地块,但是不同房企的具体发展状况不同,再加上现阶段市场处于下行期,房企拿地较为谨慎,最终使得地块之间的溢价率分化明显。

变化四:近8成地块被杭州本土房企竞得,大型央企本批次积极拿地

本批次拿地企业多为杭州本土房企,之江城投拿地金额达121亿居首。尽管全国范围内楼市表现低迷,但是杭州楼市复苏情况较好,所以现阶段房企仍热衷于在杭州拿地。本批次出让的19宗地块中有15宗被本地房企竞得,以绿城和滨江为代表的杭州民营背景的大型房企历史拿地较多,在本批次减缓了拿地节奏,部分杭州本土尚未拿地的民营房企陆续拿地,如赞成和杰立等,此类房企通常拿地1宗,这种现象在杭州的前两批次土拍中也普遍存在。杭州本土国企在2022年的前三批次集中供地中,从未缺席,本批次杭州地铁和之江城投均拿地两宗,之江城投作为西湖区国企拿地均位于西湖区,在本批次拿地金额达121亿,为本批次拿地金额最多的房企,而杭州地铁所拿地块均为TOD综合体地块,这两家房企拿地均为借助其优势拿地。

大型央企本批次积极拿地,华润保利招商均有斩获。现阶段在22城集中供地中拿地的房企多为大型国企央企,民营企业拿地较少,在本批次出让过程中一次性报价过程中也有多家大型国央企参与。在本批次集中供地过程中,华润置地,保利发展和招商蛇口均有拿地。这三家房企在杭州均有项目布局,且融资渠道通畅,在2022年均有大笔融资,在销售方面,焦点研究院数据显示1-7月销售额华润置地、保利发展和招商蛇口同比降幅为21%、26%和28%,远低于行业下滑均值47.3%,销售和融资的双重利好使得大型央企仍在积极拿地。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。