融资月报 | 10月融资规模持续暴跌环比腰斩

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 融资月报

监测时间:2021年1月1日至10月31日

研究员:张冉 张子豪

摘要

虽然10月因工作日较少通常为传统的融资淡季,但整体融资规模的巨幅减量还是映射出行业的惨淡情况。具体来看,各融资渠道环比均出现腰斩,信托成托底渠道但也仅以存量产品为主,新产品罕见踪影;境内债成为国企、央企发债主战场,民营房企成功者寥寥无几;境外债发行成本极高,更多是资本市场亮相行为而非合理融资方式;资产证券化发行规模仍为0。具体到企业来看,境内债市场主力仍是国企、央企,金茂、珠江实业分别融得20亿元,珠江投资成为少有突围民营房企;境外债市场则以民营房企为主,但成本居高不下,平均票面利率达11%,其中鑫苑置业发债利率竟高达14.2%。

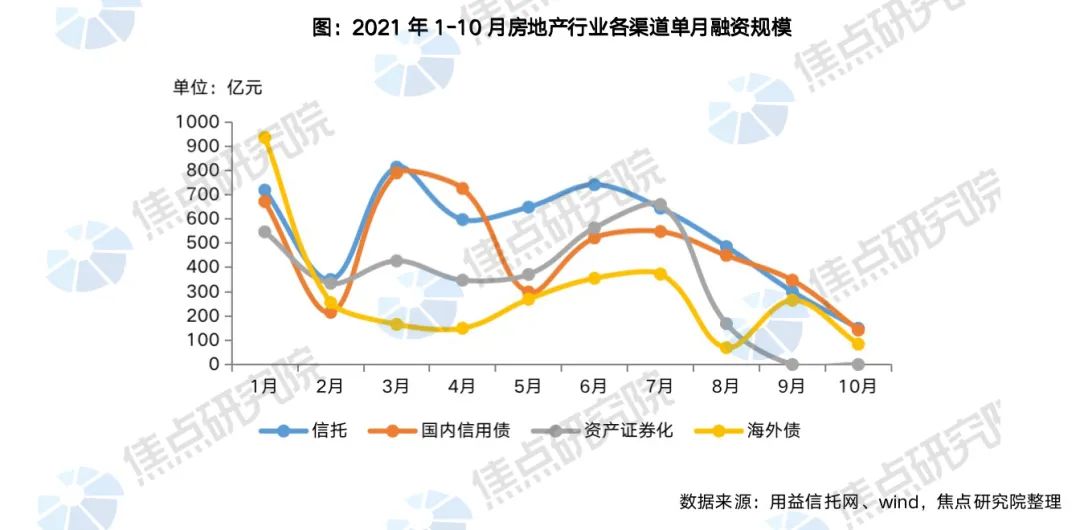

融资规模:10月融资规模遭腰斩,各渠道均遭到巨幅减量

各渠道紧缩仍在持续,同比降幅扩大至18.6%。1-10月,房企在信托、境内债、资产证券化和境外债渠道共获得16501.9亿元资金支持,同比下降18.6%,降幅较1-9月扩大4.1个百分点。其中信托与境外债降幅较大,分别为28.5%、15.6%,境内债规模同比下降11.7%。而资产证券化由于9月、10月连续两个月的0发行,导致融资规模同比下降11.3%。

10月融资总额再创新低,资产证券化连续第二个月0发行。10月,房企在四个渠道的融资总额为375.1亿元,环比下降58.9%,占1-10月融资总额的比例仅有2.3%。自进入下半年以来,信托、境内债和资产证券化发行规模就呈现持续下降趋势,而境外债在9月出现过短暂反弹,但力度未能持续,随着内资房企评级陆续被下调及债务发生违约,海外资本市场对内资房企发行境外债继续持谨慎态度,这导致10月境外债融资规模又回落至8月水平。

2021年10月单月房地产企业通过各渠道共融资375.1亿元,发行规模惨遭腰斩,环比减少58.4%,同比下降65.8%。其中,信托产品共发行251只,较9月减少253只,超过发行数量的一半,发行规模约为人民币149.4亿元,环比减少48.2%,同比减少68.3%。房企风险事件不绝于耳,大部分信托公司在此时出于“多一事不如少一事”的想法,基本暂停或收缩了地产业务。所以,目前市场中只有少量存续的信托产品还在募集过程中,新增业务基本全线暂停。在房地产市场摆脱困境,再次回暖之前,房地产信托业务恐怕连维持现状都有些困难。

境内债仅发行21只,较9月减少68只,发行规模约为141.8亿元,环比减少59.2%,同比减少51.1%。其中公司债发行规模仅为23.0亿元,占境内债总发行额的16.2%。10月由于工作日数量较少,较以往经验来看属于债券发行的传统淡季。并且虽然监管部门在10月连续发声,倡导不可对信贷发放矫枉过正,误伤合理需求,但信贷端的松动仍需一段时间才会传导到市场层面。在此之前,行业周期的下行和个别房企的风险暴露事件还是会影响投资者的信心。此外,境外债共发行6只,较9月减少12只,发行规模约为83.89亿元,环比减少68.4%,同比减少75.1%;资产证券化产品本月依旧暂停签发,数量及规模挂零。

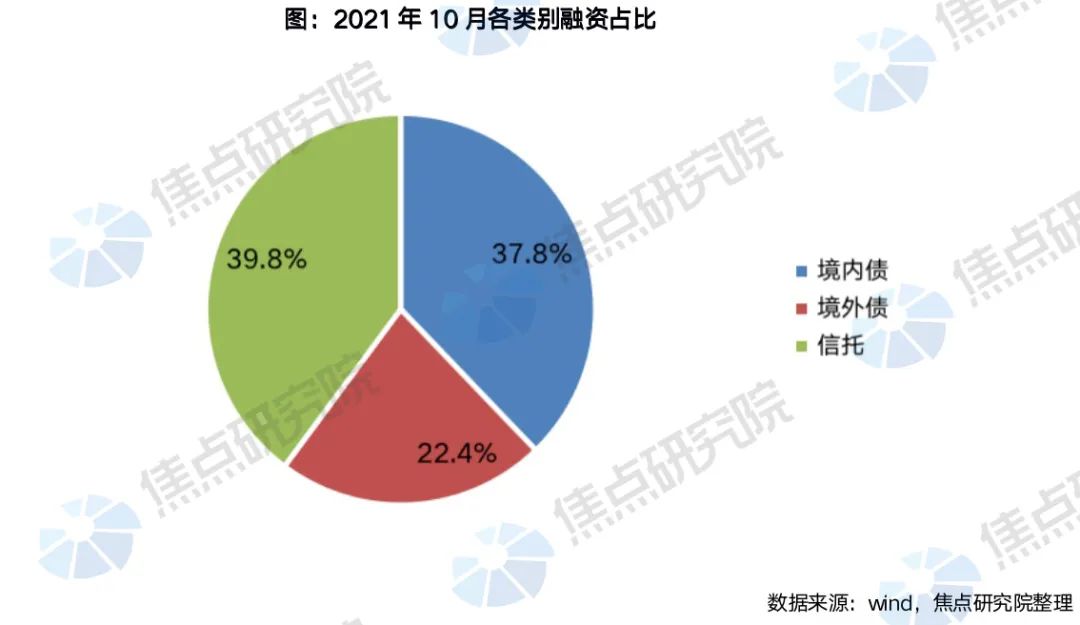

融资结构:各渠道规模骤降下,信托成托底渠道,房企面临生死考验

从整体上看,2021年10月单月融资规模占比较大的类别变为信托产品,占总融资规模的39.8%,其次分别为境内债和境外债,占比分别为37.8%和22.4%。整体来看,各部门政策的持续收紧、预期当中的政策松动尚未传导到资本市场,叠加个别房企暴雷波及整个行业,导致国际市场对中国房企和整个行业的不看好。境外债市场不仅无法带来充足资金,反而让涉及该融资市场的房企人人自危。同时,境外风险逐渐传导到境内融资市场,境内融资亦全面收紧。这对于整体行业,尤其是民营房企的生存产生了极大的考验。

境内债方面,21只发行债券中,仅1只由民营企业发行,民营企业的融资窗口之狭小可见一斑。公司债发行占比惨遭滑铁卢,仅占总体规模的16.2%;另一方面,短期融资券凭借其再融资成本和期限上的优势,更多的受到地方城投公司喜爱,总体占比为今年的新高,达到了42.2%。

融资成本:境外债成本大幅提升,海外融资呈现“赔本赚吆喝”态势

信托方面,10月单月,信托产品平均年收益率为7.54%,环比上升10个基点。房地产市场风险事件频发导致房地产类信托产品收益有明显的上行趋势,但同样导致房地产信托产品的规模快速收缩,对整体平均预期收益率的影响不大。

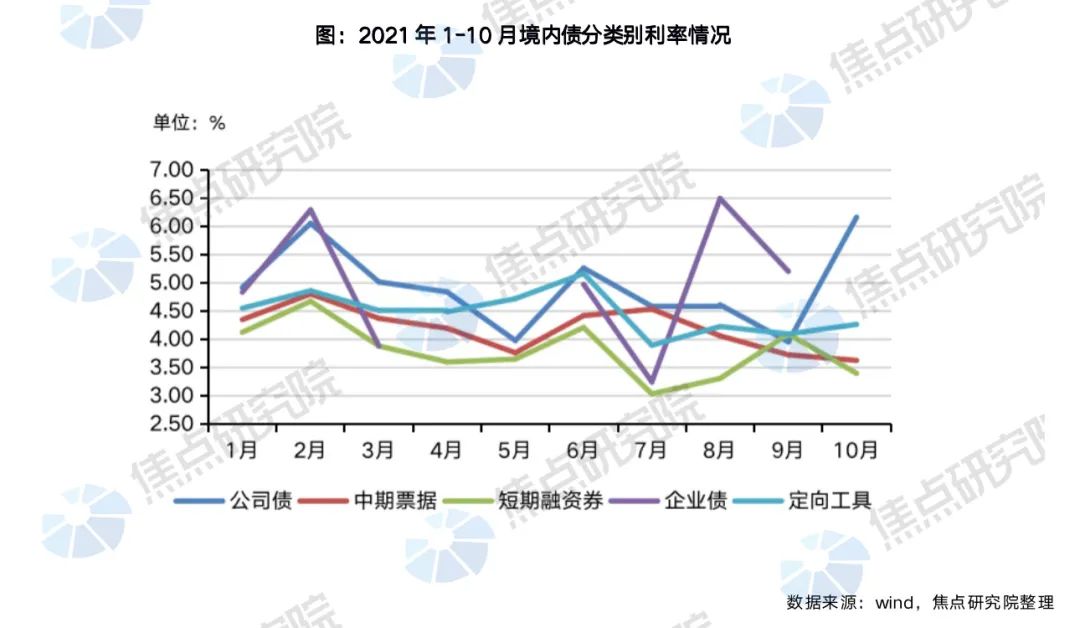

境内债方面,2021年10月单月,境内债券融资平均票面利率为4.09%,较9月下降9个基点。从上图可以清晰看出,除公司债以外,其他产品融资成本都有所回落,但由于公司债发行规模创2021年新低,故并未带动利率的上涨。

境外债方面,境外债券融资平均票面利率为10.65%,较上月上升183个基点。境外债连续三个月维持大幅增长,10月境外债券利率均值已突破10%的高点,仅有远洋资本和宝龙地产发行的美元债利率低于10%。此时发行人以如此高的成本发行境外债,目的已经不单纯是获得融资偿还债券和填补一般营运资金,更多的是一种在资本市场的亮相,显示自己这项融资窗口仍未关闭,以此来获得其他投资者的信任。

融资房企:境内债超九成为国企央企,6家房企获境外资金支持,利率较高14.2%

10月境内债市场发行主力为国企央企,珠江投资成少有民企。10月境内债市场共有18家房企成功发行债券,金额共计141.8亿元,平均票面利率为4.19%,其中中国金茂与珠江实业发行额均在20亿元,绿城和招商蛇口发行额在10亿元以上。从企业性质来看,国企、央企为发行主力,规模占比达到92.9%,民营企业中仅有珠江投资成功发行一笔10亿元公司债,但票面利率也高达7.5%,远高于期内其他房企发行债券的票面利率。此外,值得注意的是,珠江投资为合生创展创始人的另一个主要经营平台。

10月境外债市场仅有6家房企成功融资,较高利率达14.2%。10月境外债市场共有6家房企成功发行债券,金额共计83.9亿元,平均利率为11%。其中远洋资本在新加坡交易所成功发行高级无抵押境外公募美元债券,总规模约合人民币22.5亿元,期限364天,票面利率仅有6%。而远洋资本大股东为远洋集团,持股比例49%,目前的主要业务为不动产投资、私募股权投资、结构化投资、战略与创新投资。此外,有一笔境外债也值得关注,宝龙地产发行的总额约合人民币6.4亿元的美元债,票面利率低至5%。而同期粤港湾控股、鑫苑置业和大发地产发行的美元债票面利率都在13%以上。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。更多内容关注公众号"焦点研究院"。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。