土拍研报 | 杭甬二轮土拍对比:转冷总趋势下市场多重分化

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:第二批杭州宁波土拍的异同和后续两城市市场预测

研究员:赵文浩

出品时间:2021年11月10日

杭州和宁波的第二批集中供地土拍分别于10月12日、11月4日线上竞拍结束,由于两个城市市场特点类似,且同为集中供地城市,本文对这两个城市二轮土拍的供求特点、出让政策和拿地企业类别等进行比较,然后再结合近期的的市场形势对后市进行预测,以求对相关市场参与者提供借鉴。

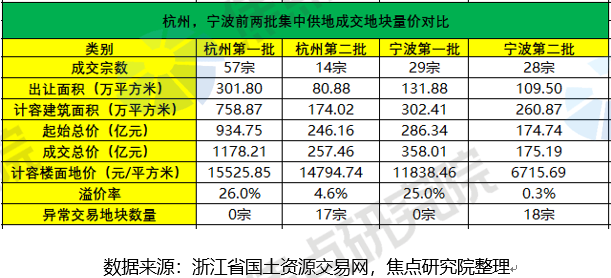

二轮土拍总体趋冷,流拍地块大幅增加

和排名前列批次相比,第二批次两个城市集中供地土拍转冷明显,成交地块的面积均发生下滑,成交总价和流拍地块数量大幅下跌。在当前冷清的市场环境下,房企参拍意向低迷,本年度剩余时间还不到两个月,预计杭州和宁波年度宅地供应计划完成情况不佳。

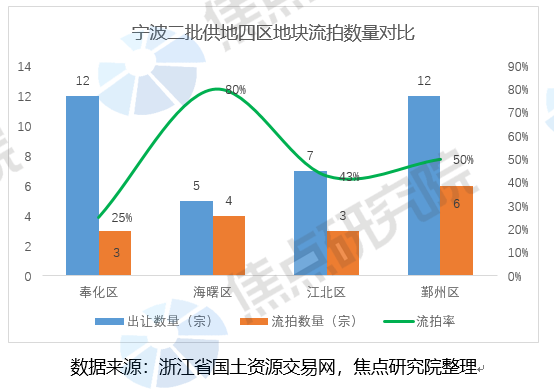

具体到杭州来说,二批次成交地块的出让面积下降73%,成交计容建筑面积下降77%,成交总价下滑78%,楼面均价下滑5%,过半数地块发生流拍。迄今为止年度合计供应527万平方米,占年度宅地供应计划的53%。宁波的二批次成交面积下滑幅度稍小一点,成交地块的出让面积下降17%,成交计容建筑面积下降14%,成交总价下滑51%,楼面均价下滑43%。流拍地块的数量达到18宗,占本批次出让总数量的39%。迄今为止年度合计供应383万平方米,占年度宅地供应计划的50%。

杭甬供求地块区域分化,杭州热门地块热度较高

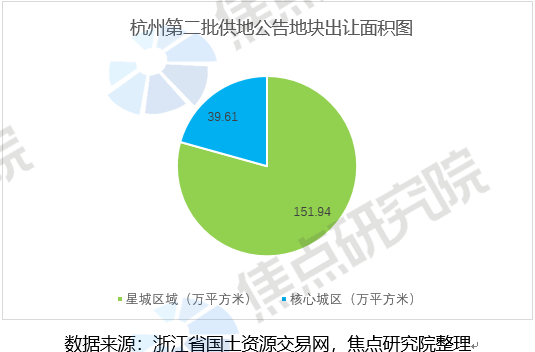

从总体供应区域上来看,杭州本批次供应地块主要位于星城区域,和排名前列批次杭州供地区域特点类似。宁波的第二批集中供地公告是在杭州二批次竞价结束后公布的,可能是受到杭州集中供地结果的影响,和发布的二批预公告相比,正式公告地块中减少了一些冷门地块的供应,并下调了多宗热门地块的地价。

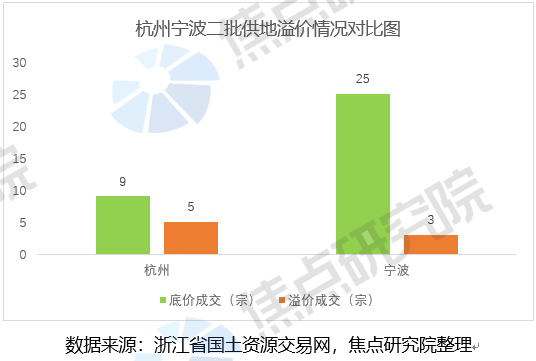

从成交地块的分布情况来看,杭州的热门区域地块仍旧有不少房企参与竞买,此类地块周边新房近两年摇号中签率普遍较低。相反边缘区域的地块多数底价成交,在一批次市场情绪高涨的时候,此类地块多数溢价成交,现阶段市场信心不足,此类地块底价成交成为主流。

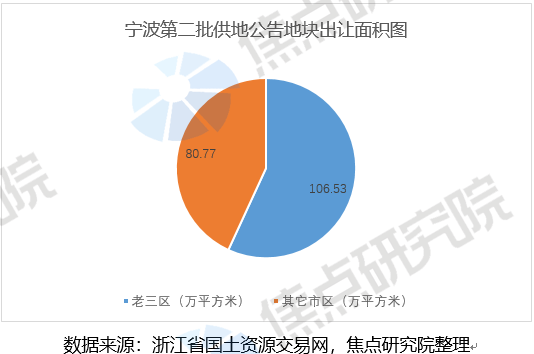

宁波成交地块则为另一种情形,老三区地块过半数流拍,较为偏远的奉化区地块成交比例较高,出现了明显的区域倒挂,老三区地块流拍的主要原因在于配建和商业比例较高,二批次杭州配建和商业比例较高的地块多数也未能成交,奉化区成交的地块多数有奉化国企兜底。

杭州政策较为严苛,宁波规则适度放松

两个城市二批次部分土拍规则是相同的,主要在下几个方面:在购地资金方面,要求房企必须采用自有资金。地块的溢价率下调至15%,设置线下摇号环节。针对房企设置马甲企业参与竞买,本批次也提出了明确的限制。在其它细则方面,杭州的规定则更为严苛,宁波则稍显宽松。

杭州排名前列批实行勾地制度,二批次改为直接缴纳保证金,并且前者比例低于后者比例。此外针对多宗地块提升了楼面地价,又推出了10宗竞品质地块,这10宗地块均要求现房销售,此类政策无疑会大幅压缩项目利润,同时要求房企资金更加充裕,最终10宗竞品质地块全部取消交易。宁波情况则稍微不同,针对鄞州区百丈街道地块开展了定品质试点,最终被招商蛇口联合体竞得。另推出三宗地块实行现房销售的出让政策,和杭州类似,现房销售地块全部流拍。

国企占据拿地主导,杭州民企参与程度更高

杭州和宁波在排名前列批集中供地中,以规模性房企拿地为主。到第二批次时,两个城市均变成了国企拿地为主,但是又有所区别。宁波拿地企业多数为宁波本土国企,其中尤以区属国企居多。杭州既有本土国企又有规模性国企拿地,同时杭州本地民营企业,如滨江集团,德信地产和杭州兴耀等均有斩获,杭州民营企业参与程度更高,主要原因在于杭州本土民营房企规模较大,参与本土市场程度较高。

值得注意的是,这两个城市的高成交总价地块多被大型国企竞得,这也间接反映了现阶段国企资金充裕。分情况来看,本土国企主要有地方财政支撑,而对于中海和保利之类的央企其财务杠杆水平本身就低,二轮土拍拿地补仓积极。经过下半年以来的调控,预计后续杭州和宁波房地产新房供应主要有国企主导,由于众多中小型国有房企的参与,市场格局会变得比较分散。

三批土拍调控或将放松,后续新房市场格局剧变

2021年下半年以来,多重调控政策的作用显现,房企不再热衷拿地,购房者在持续观望。另一方面,在当今新冠疫情的阴影未彻底消散的情况下,地方政府对于土地财政的依赖短期内无法用其它途径来替代。国家对房地产市场的主导方针是:稳地价,稳房价,稳预期,促进房地产市场平稳健康发展。近期的市场现状与调控的初衷相背离,预计杭州宁波三轮土拍政策放松的可能性较大。

11月8日,浙江省政府指出杭州和宁波的市区要在十四五期间加快保证性住房推出节奏,新增保障性租赁住房供应套(间)数占新增住房供应套(间)数的比例达到30%以上,通常这类地块有地方国企主导建设和运营。针对普通商品住宅市场,后续调控政策放松以后,国有房企会有更多融资和发展机会。预计后续两个城市的市区新房市场将会被国有企业主导,部分财务稳健的头部民营企业也有机会,现阶段的市场格局将会出现大的转变。

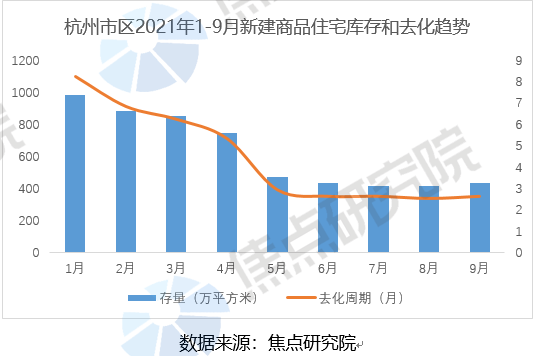

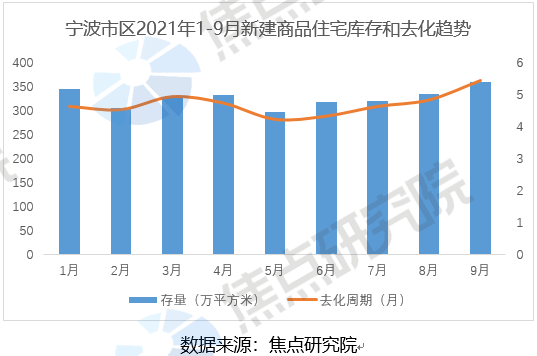

焦点研究院数据显示,今年下半年以来宁波和杭州新建商品住宅去化周期持续低位运行,杭州9月库存去化周期仅为2.6月,宁波9月库存去化周期仅为5.4月,由于2021年土地市场供应量不足, 2022年杭州和宁波的部分热门区域有断供的风险,而对于冷门板块或将有以价换量的市场现象发生。对于后续变化,焦点研究院将会持续关注。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。更多内容关注公众号"焦点研究院"。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。