房地产“大洗牌”时代的“头号玩家”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

◎ 文 / 村长

刚刚过去的10月,金融机构对房地产融资有向好的趋势,房企与购房者的“合理资金需求”有望得到解决。

在央行、银保监等权威机构不断“喊话”后,下滑了几个月的房地产市场在政策端已经触底,金融端也逐步回暖。

对于当前房地产的形势,房企不必悲观,购房者也不必恐慌。

01

无论是央行货币政策委员会提出的楼市版“两个维护”,还是银保监会宣布房贷首付比例及利率倾向支持首套。

对于楼市来说,几针下去后已经开始快速回血。这都是短期利好,不再多做赘述。

那官方是如何从长远角度看待房地产的呢?

近期,经济日报解读“共同富裕”的文章中有这样一句话:

“要增加城乡居民住房、农村土地、金融资产等各类财产性收入。持有住房是增加财产性收入的重要渠道,增加城乡居民住房类财产性收入,将有利于扩大中等收入群体规模。”

简而言之,我们要实现共同富裕,离不开房地产,离不开房产增值背后的财富效应。

在中国,住房在个人财富构成中占有压倒性的份额。

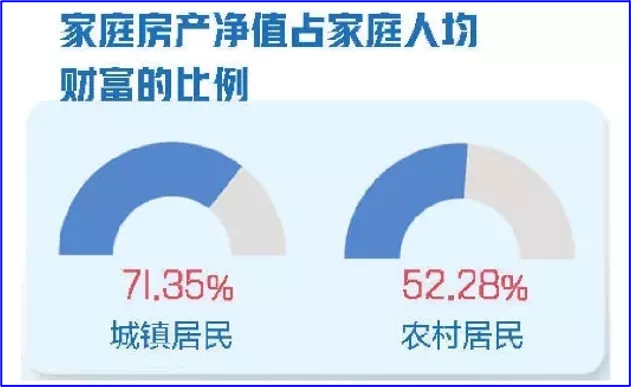

有研究表明:城市居民房产净值占家庭财富的比重高达71.35%,农村居民家庭房产净值的占比也有52.28%(中国经济趋势研究院《中国家庭财富调查报告》)。

共同富裕的实现路径,是要发挥初次分配、二次分配和三次分配的作用。初次分配就是工资性收入;二次分配里其实就包含房产增值。

随着城市公共服务的升级,拥有住房的居民的财富和这个城市在同步升值,这种财富增长,其实远远高于打工带来的工资增幅,也就是大家说的工资跑不赢房价。

所以,要想先富转向共富,房产增值的平衡作用十分关键,让没有住房的人也拥有产权,一同分享城市发展红利,拿到资本财富增长的钥匙,也是共同富裕的细分路径之一。

由此可见,房地产,是我们实现“共同富裕”的基本盘。而房产作为个人进入社会财富的“接入器”,在共同富裕的道路上,就事半功倍。

当然,这不是鼓励“炒”。

“房住不炒”依旧是主基调,暴涨暴跌是不可能的,话又说回来,也只有在这一大前提下,才能确保更多无房群体成功上车。

聚焦未来,“共同富裕”是未来中国15年的大课题,所以房地产在更长的时间里,依旧要发挥很大的作用。

着眼当下,当前楼市环境对购房者还算友好,择机上车不失为较佳选择。

房地产行业的大趋势,整体还是比较明确的,只是在趋势性的调整中,行业格局也迎来加速洗牌。

02

在“三条红线”“两集中供地”等政策释放后,房企分化在今年进一步加剧。

根据中指研究院发布的较新数据,我们可以看出2个信号:

其一,1.5%与4.1%的门槛值同比增幅说明,TOP50、TOP100级的房企明显有些后继无力。

在房企生存环境仍未大为改观时,任何战略上的失误甚至是拿错一块地都有可能让企业深陷险境。

其二,TOP10、TOP20的“分数线”进一步大幅提高。

同时,中指披露,前10个月,销售额突破千亿的房企共有32家,与去年同期相比增加了6家,超百亿的房企达到了148家。这说明,行业集中度还在不断提升。

逆水行舟,不进则退。房企间的竞争同样也是如此,越“健康”的房企,在今年这场竞赛中享受的红利越多。

排名前列点是享受到了销售市场上的“让利”。

个别头部房企及中小房企的经营困境传导到消费端,进一步加快了房企排名的变化。

中房数据研究院显示,今年前10个月,碧桂园(销售额达到6761亿元)、万科(销售额为5181亿元)和融创(销售额为5126亿元)分别位居前三。去年排名第十的保利发展强势爬升,在今年排名第四,反超恒大。

第二点是享受到了土地市场端的“让利”。

“两集中”供地一下改变了今年一二线城市土拍市场的游戏规则。略感新鲜的房企们在排名前列轮疯狂出手,然而高溢价率背后的低利润率,并不是每家房企都吃得消。

和排名前列轮土拍时的大热不同,刚刚结束的第二轮土拍出现了明显变化,底价成交成为了常态。失去竞争力的土拍市场,成了兜里有钱的房企精挑细选的市场。对实力雄厚的央企的中海、保利和民企的碧桂园、龙湖等头部房企,实属利好。

不过,利好房企却不一定利好购房者。

受到第二轮“土拍”影响,地方推地积极性进一步减弱,据中国国土勘测规划院新近发布的全国主要城市地价监测报告显示,三季度住宅用地供应0.9万公顷,环比下降20.37%,同比下降37.11%,住宅用地供应同比增速为2015年以来单季较低。

按照供求关系影响价格推演,接下来进入市场的新房面积也会大幅缩减,价格会出现波动。

所以,对于有意向的购房群体来说,还应早做打算。

03

每一轮新政,都在推动房企进入新一轮的“大洗牌”,拼规模,拼产品,拼管理,拼赛道,甚至连促销打折活动也要拼一下。而最早走出“洗牌”时代的“头号玩家”,大概率还是头部房企,强者恒强将是必然趋势。

房地产行业一条不变的真理是:资金优势是房企的最强护身符与最强的推进剂。这一点,在头部房企尤其是央企身上体现得酣畅淋漓。

目前,行业融资成本较低的TOP4被央企包圆,分别是中海、保利、华润、金茂,这些央企是今年上半年房企融资成本榜的排名前列梯队。这也是央企能在今年两集中供地中出手托底的底气所在。

融资成本紧随其后的两家民企龙湖、碧桂园,显得难能可贵。

以碧桂园为例,2021年上半年,碧桂园平均融资成本为5.39%,较2020年末再降17个基点。同时,账面可动用现金余额达1862.4亿元,现金短债比达2.1倍,优于“三条红线”要求。这为其在三四线土地市场运筹帷幄留下了极大的发挥空间。

第三方数据显示,今年1-10月,碧桂园拿地面积与拿地金额分列房企第1与第2位。真正做到了“手里有粮,心里不慌”。

而深耕三四线城市,已成为碧桂园的赛道壁垒。以头部房企的产品实力与品牌影响力对垒本土房企,堪称降维打击,这就是先天优势。

虽然唱衰三四线城市大有人在,但事实上,中国新型城镇化依旧是中国城建的主方向。

2021年,政府工作报告指出,“十四五”期间将深入推进以人为核心的新型城镇化战略,加快农业转移人口市民化,常住人口城镇化率提高到65%。而当前的城镇化率刚过60%,也就是说还约有4-5个百分点的提升空间,这就是碧桂园的机遇。

在这条赛道上,其实也有央企身影。

保利发展等央企近年来也在围绕新型城镇化进行布局。这背后除了利益,更有一种使命与担当,是在为三四线城市提高人居综合质量贡献力量,是一项民生工程,德政工程。

时至年底,各大房企都在冲业绩。

据中指研究院统计,当前百强房企全面目标完成率均值为76.3%,预计接下来的两个月,房企肯定会采取更多让利、优惠、低价的政策来加速回款,相信会是一个刚需购房享受更多优惠的好时机。

不过,在房企信用风险频发的当下,购房者还是要擦亮眼睛,选择一家值得托付的房企。

刚刚新鲜出炉的“2021中国地产上市公司品牌价值榜”,是由每日经济新闻、每经智库与清华大学中国企业研究中心深度合作推出的,其计算模型集合了品牌价值、当期均衡财务收益、行业品牌贡献比率、品牌收益强度等多项指标,更科学、更客观、更专业。

所以,下面这张排行榜,不失为刚需们买房置业的一大参考。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。