【年报】华发股份:一脚“刹车”一脚“油门”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原创 房小评 中国房评报道

4月11日,华发股份(600325.SH)2021年年度报告披露之后的排名前列个交易日,股价下跌了5.62%,4月12日继续下跌4.01%。

这让房小评有些意外,因为在以“延期”“下滑”为主题的2021财报季,华发股份是少数核心业绩指标均正向增长的企业。

2021年销售额1218.9亿元,站稳千亿规模,行业排名提升2位;

营业收入512.41亿元,同比增长0.46%;

归母净利润31.95亿元,同比增长10.09%。

最重要的是,2020年底还“三道红线”全踩的华发股份在2021年底实现了“三道红线”全转绿,这在房企中实属罕见。

然而,这样一份成绩单竟然没有拉升股价,同是地方国资背景的格力地产(600185.SH)、建发国际(01908.HK)股价4月12日都已经翻红。

再一对比市盈率(TTM),华发股份4.92;建发国际6.55;格力地产20.27……

为什么华发股份没有受到投资者青睐呢?

房小评研究了华发股份最近三年的年报,结合一些投资机构的研报观点,总结原因如下,供大家参考:

1、“操作”性转绿

华发股份这份年报“增收又增利”,股价却连续下跌,原因之一出在“三道红线”仅用1年时间就转绿的问题上。

某财经媒体就质疑华发股份的“三道红线”转绿存在人工操作痕迹。

1)明股实债操作痕迹明显:

少数股东权益占比和利润分配比例严重不符。

2021年,华发股份少数股东权益占比高达78.3%,但是少数股东损益占净利润比例只有31.69%,“同股不同利”,难道少数股东都是“雷锋”吗?

当然不是。这背后一般都是房企将信托等高利息负债转为股权的操作,也就是“明股实债”。很多房企都采取这招隐藏实际负债,只是华发股份操作痕迹太过明显。

2)表内债务“置换”:

2021年报数据显示,截至2021年年底,华发股份的短期借款为10.30亿元,同比下降88.88%;一年内到期的非流动负债为222.29亿元,同比下降25.34%。而在同一时期,华发股份长期类的应付债券226.99亿元,同比增加21.99%。

另外,华发股份的应付票据暴增249.48%,至13.21亿元。

有媒体质疑:2021年华发股份靠长债置换短债、增加经营性负债等方式,调节负债结构。

3)利润财务调节:

2021年,华发股份的净利润同比增长2.56%,而归母净利润的增长达10.09%。究其原因,主要是源于华发股份少数股东损益的减少。数据显示,2021年华发股份的少数股东损益为14.82亿元,同比减少10.61%。值得注意的是,在2021年,华发股份的少数股东权益还增长了77.09%,至750.73亿元。

也就是说,2021年华发股份少数股东权益暴增,但是这些少数股东分配的利润却大幅度减少,难道这些少数股东是“雷锋”?除了上述“明股实债”的操作外,还说明华发股份2021年度利润指标存在财务调节的可能。

2、一脚刹车一脚油门

上述华发股份的财务“操作”痕迹,自然被投资机构看在眼里,但这可能只是华发股份股价下跌的部分原因。

华发股份战略上“一脚刹车、一脚油门”的操作方式,让企业经营的稳定性受到挑战,才是股票缺乏投资机构追捧的重要原因。

仅花1年时间就完成“三道红线”转绿之后,华发股份立刻开始逆势“捡漏”。

今年1月份,华发股份以14亿元收购了昆明融创文旅城二期40%股权,不久又从奥园手中接过珠海联安村城市更新项目。

截至2022年3月31日,华发股份及子公司对外担保总额为987.45亿元,占公司2021年经审计净资产的474%,其中为子公司提供的担保总额为883.1亿元。另据公告称,2022年华发股份拟对子公司净增加担保额度700亿元,对联合营公司净增加担保额度264亿元。

华发股份在猛踩“一脚刹车”之后,又迅速“一脚油门”的原因是土地储备已经捉襟见肘。

华发股份近5年土地储备及销售面积 单位:万平米

(制图:中国房评报道)

2021年底,华发股份土地储备计容面积仅为543.97万平米,比2021年度销售面积仅多73万平米,两者比例达到历史较低。

土地储备的下滑,主要原因是经过2020年之前的大举拿地,华发股份的负债率高企,随着“三道红线”出台,华发股份作为国企骤然成为“红档”企业,此后迅速进入降杠杆程序,减少拿地。

用一年时间,华发股份“三道红线”转为“全绿”,有息债务同比下降 10%,短期债务大幅下降40%。

而降杠杆的代价就是牺牲拿地,在2021年的年报中,华发股份没有披露新增土储的情况。

但根据中指研究院数据,2021年华发股份以142亿元拿地金额位列第53位。这个排名远低于其第30位的销售排名。

而2020年,华发股份以拿地金额703亿元,位列行业第14位。

这等于是猛踩油门又急踩刹车。

其实,华发股份发力较晚,2017年曾出现过销售额下滑,排名跌落至58位。

从2018年开始,华发股份发力,排名从47名上升至30名,而这已经是房地产企业最后的白银时期。在成功进入千亿阵营之后,华发股份面临着行业降速的现实,2021年规模增速仅为1%。

地产股过去的高估值是以成长性和增量发展为根基,一旦成长性失去想象空间,市值就难以回复到黄金时代。

错过黄金增长期的华发股份,也错过了调杠杆的较佳时间,只能在2021年大幅减少拿地,在追进千亿之后,后劲不足。

而仅用1年时间完成“三道红线”转绿后,华发股份又从2022年开始逆势扩张,快速追赶,开启了“踩油门”周期。

3、旧改的未知性

说到拿地,一些熟悉华发的朋友会提起旧改,有着珠海大本营高利润的旧改储备,似乎华发即便减少拿地也有底牌。

作为珠海国资企业,华发股份在这方面有底蕴。但不同于其他同类房企把“旧改”打成王牌,华发在这方面一直没有清晰的发声。

也许是国企缺少市值管理的积极性,或者是有意低调,华发的旧改底牌究竟有多少规模,能带来多少利润,转化进度如何,财报里没有特别强调。

这个高利润的业务亮点也就很难被投资者清楚认知,继而体现在市值之中。

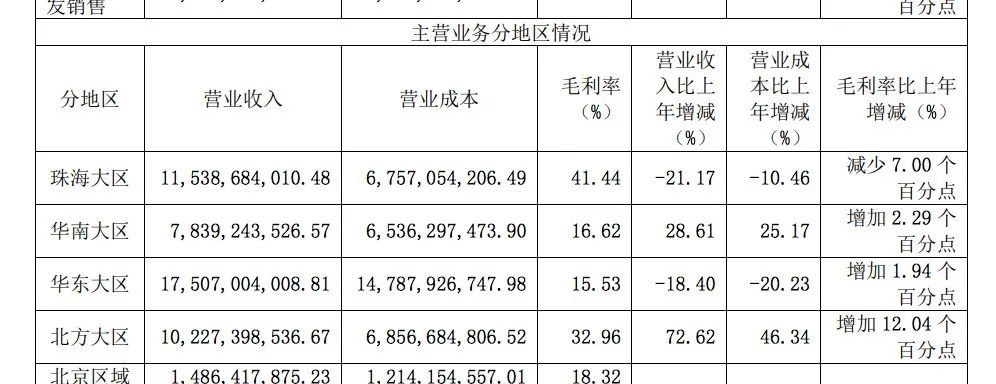

能够看到的是在珠海大区,华发2021年的毛利率下降了7个百分点。

华发2021年最重要的三个业绩产出地是珠海大区、华东大区和华南大区。

珠海大区全年完成销售315.28亿元,销售占比25.87%;

华东大区全年完成销售553.20亿元,销售占比45.38%;

华南大区全年完成销售233.30亿元,销售占比19.14%。

结合销售额与毛利水平可以看出,华东和华南大区是贡献销售现金流,但毛利率只有 16%左右,而珠海大区能贡献超过40%的高毛利率。

因此,珠海区域的高毛利优势能否持续,避免如2021年这样的大幅下降,对华发后续利润结转影响较大。

总结:

华发股份2021年财报中也有很多亮点。例如现金回款方面:2021年回款707. 32亿元,同比大增32.3%。

根据克而瑞数据,2021年华发股份的权益销售额约为801亿元,以此计算华发股份的回款率接近88%,比从前有所提升。

现金回款始终是房企发展的根基所在。同时,华发股份身为国企具有融资优势和大股东华发集团给予的资金支持。

4月8日,华发集团拟为华发股及合并报表范围内子公司的各类融资业务提供连带责任保证担保,担保总额度为不超过300亿元,可循环使用。

华发股份从2022年开始又开启一轮“踩油门”式经营周期,而这次赶上的是土地市场的下行周期,如果未来房地产市场还能重新上升,那么当下加码拿地显然会给公司带来可观的收入和利润预期。

因此,对于华发股份“一脚油门、一脚刹车”的经营表现,投资机构的观点分歧比较大。看好华发股份的投资者认为,“过去的事情就不提了”,未来房地产市场仅剩的玩家当中有华发股份,而且华发股份能够逆周期拿地,显然2022年会交一份不错的答卷,它的股票值得买。

持相反看法的投资者则认为,华发股份当下大规模拿地、担保、加杠杆的做法太过激进,房地产的“市场底”尚未出现,此时大规模拿地是捡漏,还是站岗,还不好说。另外,华发股份的开发、操盘、运营能力才是决定公司投资价值的关键,这些能力还有待证明。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。