焦点年报:21年集中供地多层次分化,22年或将低位平稳运行

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 焦点年报集中供地 · 城市篇

监测时间:2021年1月1日至12月31日

研究员:赵文浩

摘要

2021年集中供地已经全部结束,随着市场形势的变化,各批次土拍呈现出不同的特征,一轮土拍多城市地价发生上浮,房企参拍热度较高,二轮土拍受多重因素影响地价上涨的势头被遏制,流拍率上升,三轮土拍多数城市基本延续二轮的市场特征,市场热度稍有上升。城市方面,长三角的上海,杭州以及中西部的成都,珠三角的深圳总体热度较高,而东北的长春和沈阳流拍率居高不下,不同城市热度差异明显。本文从22城的推出与成交面积、楼面地价、出让金、溢价率和热门地块的角度对2021年集中供地土拍进行解析。

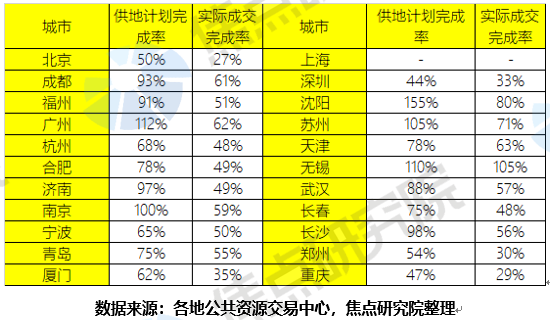

01 16个城市供应同比增长,租赁用地二批次供应较多

从供地计划完成情况来看,有4个城市超额完成供地计划,由于二三批次房企拿地意愿较低,为了防止流拍情况的进一步恶化,多数城市放慢了土地供应节奏,这也就造成了供地计划实际完成率不高。

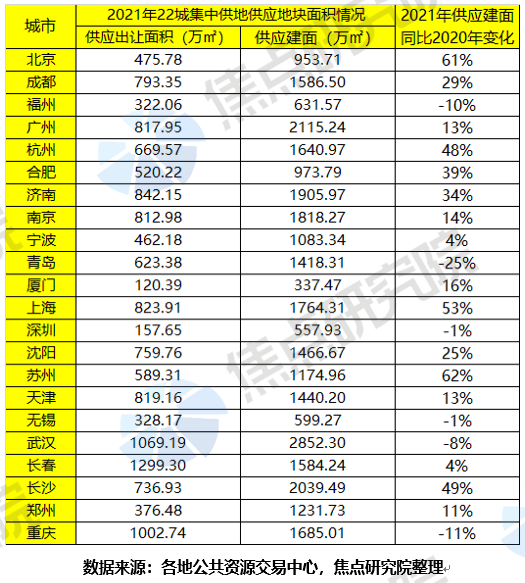

从实际实施结果来看,22城累计供应面积为14422.62万平方米,建筑面积为30861.24万平方米。和2020年相比,22个城市中有16个城市供应建面同比增长,其中苏州、上海和北京供应量增加过半,青岛和福州同比下滑幅度较大,这两个城市在2021年下半年新房市场库存较多,政府有意减少供应。

租赁用地供应方面,全年供应主要集中在第二批次。2021年住建部要求加大保障性住房供应占比,在排名前列批次多数城市以竞配建或者竞自持的方式配建保障性住房,但是成交面积较少,二批次为了加大供应力度,变为直接配建租赁用地的方式,由于二批次地块流拍比例过高,三批次减少了租赁用地的供应,部分城市采用整块地土地设置为租赁用地的形式来供应。以供应地块的宗数为口径,三批次供应数量分别为192宗,262宗,130宗。租赁用地供应较多的城市分别为青岛(115宗),上海(112宗)和杭州(62宗)。

在供地区域上,多数城市仍以远城区供应为主。现阶段城镇化已经接近尾声,多数城市的主城区土地储备较少,所以在集中供地过程中通常以远城区地块为主。在三批次集中供地过程中,为了活跃土拍市场热度,杭州,福州和宁波等城市加大了主城区地块供应力度,但是从全年来看仍旧以远郊区域为供地的主力区域。

02 半数城市成交建面缩水,近八成城市地价上扬

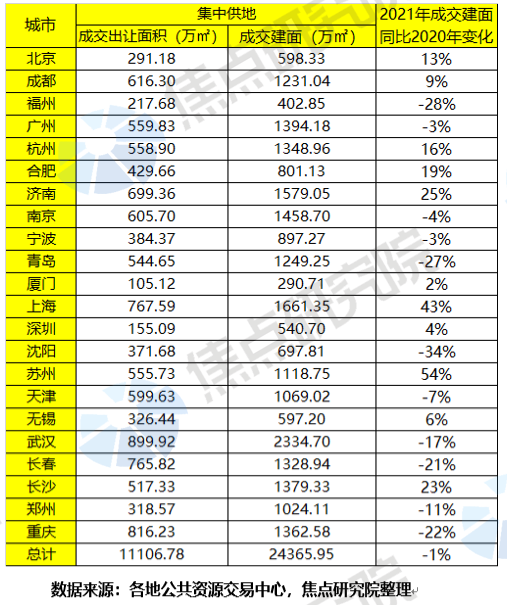

2021年22城集中供地成交地块的出让面积和计容建筑面积分别为11106.78万平方米和24365.95万平方米,成交地块的建筑面积同比下滑1%。分城市来看,有11个城市出现下滑,其中沈阳、长春、青岛和福州下滑比例较大,沈阳和长春的下滑主要是由于两个城市新房交易冷清较大传导到土地市场,房企拿地意愿低迷导致的,而福州和青岛的下滑主要是由于地方政府有意通过减少土地供应来减少新房的供应。同时上海和苏州出现了供需两旺的市场情形,充分反映了房企对于这两个城市的信心。

在宅地楼面均价方面,22城宅地均价17个城市发生上涨,5个城市发生下滑。从全年来看,集中供地并未达到预期的稳地价效果。地价上涨主要是由两个原因造成的,部分城市优质宅地供应增加,如厦门的岛内宅地比例提升和杭州的核心区域成交增加。此外,由于下半年市场呈现出下行态势,房企出于经营安全的考虑,更青睐于优质地块,优质地块成交占比增加,间接推高楼面均价上扬。

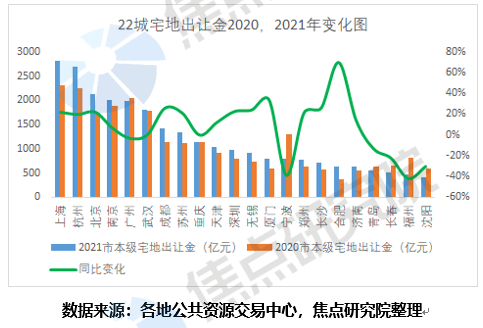

22城2021年度市本级宅地出让金有16个城市发生上涨,6个城市发生下滑,22城全年宅地出让金同比变化均值为17%。其中上海,杭州和北京作为出让金均超过2000亿的城市,居出让金榜单前三,这三个城市出让金均有超过20%的涨幅,此外福州,宁波下降幅度较大,分别同比下滑42%和39%,这主要是由于两个城市供地量下滑和流拍较多导致的。

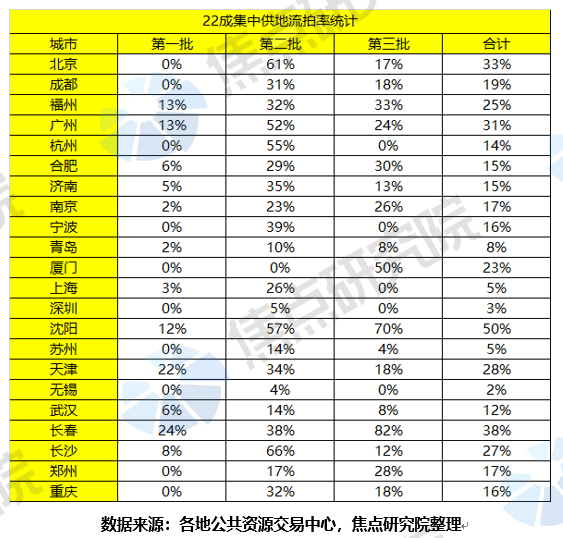

03 流拍率多维度分化,重庆厦门溢价率较高

从各个批次来看,一批次流拍地块较少,二三批次流拍地块较多。值得注意的是,另一方面,由于下半年以来规模房企多数发生销售下滑和融资承压,在加上贷款集中度管理的政策使得房贷发放速度较慢,购房业主观望情绪浓厚,最终使得多数规模房企拿地意向不强,地块底价成交和异常交易频发成为二三轮集中供地土拍的主要特征。

从具体城市方面来说,沈阳和长春全年流拍地块比例分别达到50%和38%,这两个城市地处东北,冷清的市场使得房企拿地意愿低迷。而北京和广州流拍率分别达到33%和31%,在集中供地城市里边居于高位。主要是由于这两个城市二批次土地供应量较大,土拍规则设置较为严厉,并且土地供应区域过于集中导致的,三批次改进后流拍率随之下。而针对长三角城市上海,无锡和苏州等城市流拍率则较低。

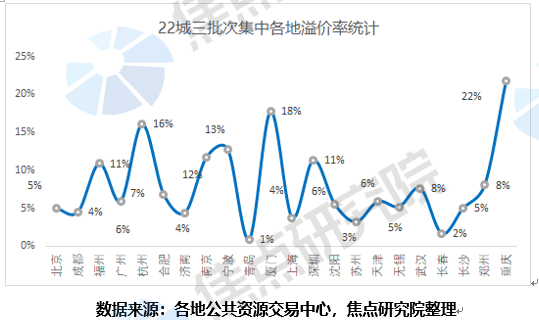

在溢价率方面,一批次集中供地过程中,多数城市沿用2020年的出让政策,并未设置溢价率上限,二三批次集中供地过程中,自然资源部出台新规设置了15%的溢价率上线限,在具体实施过程中,部分城市设置的溢价率低于该数值。再加上市场预期的转变,使得后续两批次溢价率下滑。

具体到城市方面,重庆和厦门的溢价率分别为21.8%和17.8%,居22城溢价率排名的前两名,主要是由于全年出让地块多数在自然资源部新规出台之前已经出让。上海和青岛溢价率分别为3.8%、0.9%,总体上处于低位,和这两个城市的供地结构有关,前者租赁用地出让较多,后者出让地块多涉及勾地,最终使得溢价水平较低。

04 热门地块去化预期较好,地块位置非少有原因

在一批次集中供地过程中,封顶成交地块众多,当市场预期良好的时候,部分非热门区域地块,仍然能吸引众多房企抢地,激情拿地的事件频发。等到二三批次的时候封顶成交地块主要为去化预期较好,利润空间有保证,资金能迅速回笼的地块,这和下半年以来房企追求企业经营安全的主导思想关系密切。

从具体城市来看,地块封顶成交原因又各有不同。二批次南京集中供地共有11宗地块达到较高限价成交,平均地房比为0.67,处于合理区间,利润空间有保证。三批次的杭州近七成地块封顶成交,多位于热门板块,且总价设置较低。而成都全年集中供地的热门区域属于天府新区,并非原先的老城区,主要由于产业规划集聚带来的利好导致。

05 城市分化态势持续,流拍频发或明显减少

就现阶段而言,对于一些市场下行压力较大的城市,如厦门,沈阳等城市,土地出让门槛或将会放松。而对于三轮土拍中地市热度明显回升的城市,如杭州,宁波等城市,随着供地结构的调整,市场将会恢复常态。针对长三角城市以及深圳成都等城市由于人口流入较多,再加上产业支持力度大,在22年的土拍中将会保持较高的热度。

集中供地城市经过三批次的集中出让,地方政府和房企将会更加理性的面对市场,市场出现波动的情况将会明显减少,单批次过高溢价率和流拍率的土拍将会减少。目前企业销售并未有大的起色,监管层一直在强调当前房地产市场在平稳发展,当前的市场现状并未有大的变化,预计2022年集中供地土拍将保持在低位平稳运行。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。更多内容关注公众号"焦点研究院"。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。