102轮竞价,2023年扬州首场土拍圆满落幕

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

主题:第一批扬州土拍的变化和原因解读

出品时间:2023年2月2日

本批土拍成交概况:仅1宗封顶成交,分化态势明显

1月31日,扬州2023年的第一场土拍正式结束,本次土拍扬州挂出6幅地块,其中2幅涉宅、3幅商业、1幅其他。最终仅有1宗住宅地块封顶成交,其余地块全部底价成交,合计收金3.6亿元,成交结果如下:

下文对两宗住宅地块进行重点介绍,其中东南新城GZ441商住地块在经过102轮报价达到最高限价,后经过摇号被茗筑华天竞得。该地块出让面积21695平方米,容积率为1.6,地块位于东南新城,周边有新交付不久的龙湖春江天玺和中海左岸,在售小区有璀璨铂湾、宝龙城、卓越晴翠等,均为规模较大房企开发楼盘。总体上来说周边商住云集,生活便利,并且该地块作为限价商品房项目建设用于安置已拆迁农户,建成后将由广陵区人民政府(或下设机构、区属国有公司)按7960元/平方米价格回收住宅,地房比较低,商业部分由乙方自持。因此地块的去化有保证,并且利润空间充足,这也是该地块引起众多房企参拍的原因。

反观高新区GZ436地块,周边板块为新开发板块,出让面积为38195平方米,位于扬子津科教园,周边学校众多,教育资源丰富。但是周边品质小区较少,未来发展随着众多学校的入驻有可能会发生变化,并且该项目体量较大,规划建面逾6万平方米,因此短时间内项目后续去化面临着较大的不确定性。在楼市下行期,房企出于投资安全性的考虑,竞拍并不积极,最终被扬州城建下属公司竞得。

剩余的4宗地块全部底价成交,其中有3宗是商办用地,1宗为交通用地,此类地块通常需要沉淀较多的资金,附带较多的开发限制条件,房企参拍热情较低。由于市场上开发商办物业的房企数量较少,这类地块在全国范围内通常情况下均为底价成交。

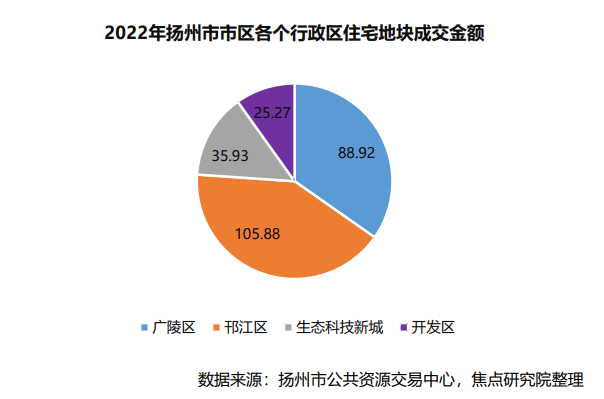

2022年土拍成交概况:量跌价涨优质地块增加,本土房企挑大梁

2022年,扬州市本级经营性土地累计成交84幅,环比2021年上涨约9.1%;成交总金额约273.67亿元,环比2021年下跌约24.1%;成交总面积约348万平方米,环比2021年下跌约4.1%;84幅成交地块中,涉宅地块占57幅。从涉宅地块成交时间来看,下半年成交地块明显多于上半年,第一、第二季度仅是个位数成交;第四季度暴涨,成交了39幅。这和下半年频繁出现融资利好有关,房企对于后市的预期偏向乐观,拿地的积极性增高,带动了土地市场成交量的回暖。

从拿地企业方面来看,本批次拿地企业多为扬州本土国资房企,这和扬州现阶段新房市场市场分布类似。2021年,扬州土地市场本土房企和外地房企平分秋色,不仅有弘阳、招商蛇口、蓝城、中海、绿城等外地房企,本土房企也多有斩获。2022年,扬州土地市场开始两级反转:外地房企仅剩宏云置业、深物业和蓝城三家,本土房企成为绝对主角。这种趋势和全国楼市走势将为接近,扬州作为长三角区域的三四线城市,在2021年以前房企热衷进入,后续随着楼市的下行,外来规模房企逐渐聚焦于一二线热门城市,在三四线城市逐步收缩拿地。预计随着楼市进入低速发展期,后续扬州市场将会变为本土国资主导的新房市场。

2022年新房成交概况:供应量大幅萎缩,2023年难言乐观

我们再回顾下扬州2022年的新建商品住宅市场,扬州全年供应低位,较上年大幅度下滑35.7%,月均供应量不足12万方,市场需求疲软,叠加供应端低位影响,成交量呈现低位徘徊,虽下半年月度成交有所上涨但涨幅有限,全年供需关系健康,价格受市场影响小幅上下波动。2022年的扬州楼市经过多轮政策刺激,需求依旧疲软,2023年预计将会持续低位徘徊。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。