土拍研报 | 排名前列轮土拍回顾:哪些政策在调整

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:2022年排名前列批集中供地土拍政策解读

研究员:赵文浩

发布时间:2022年5月13日

2022年合计有22个城市被自然资源部指定为集中供地城市,其中郑州、沈阳和长春尚未发布供地公告,部分原因在于这三个城市疫情反复和新建商品住宅交易低迷,地方政府通过放慢土地供应节奏来平抑新建商品住宅供应。剩余的19个集中供地城市除上海以外均完成土地出让,本文对一批次集中供地的19个城市土拍政策进行归纳总结,以求对房企拿地提供借鉴。

和2021年第三批次类似,集中供地22城土拍政策均设置了较高溢价率,要求参拍企业必须具有房地产开发资质,禁止马甲企业参拍和拍地必须使用自有资金的要求,并对违规资金进行了明确规定。但是也出现了新的变化,地方政府通过降低门槛、减少配建和提升利润空间等措施吸引房企参与竞买,力图活跃土地市场,最终使得一批次土拍平稳结束。

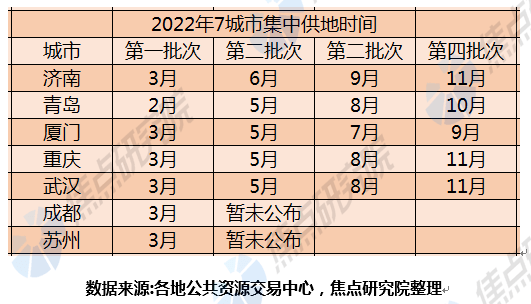

一、7城年度供应批次改为四批,利好地方政府和房企

青岛、武汉、厦门、重庆和济南等7个城市已明确全年供地计划分四批次供地,其余城市依旧延续2021年实行的一年三次土地供应的土地供应节奏。

供地批次的提升,利好政府土地供应和房企投资。一方面是政府可以按照整理土地的节奏灵活安排供地时间,避免土地供应的大起大落,使得土地供应更加平缓;另一方面,地方政府可以根据新房销售和市场热度灵活供应土地,避免流拍频发,使得土地供应更好的服务与新房开发,利于稳地价,稳房价和稳定市场预期。对于企业而言,供地批次增加意味着年内拿地机会也会增加,企业可根据投资节奏和所在城市推盘和土储数量灵活拿地,增加了投资的灵活性。

二.降低企业参拍门槛,提升土拍参与热度

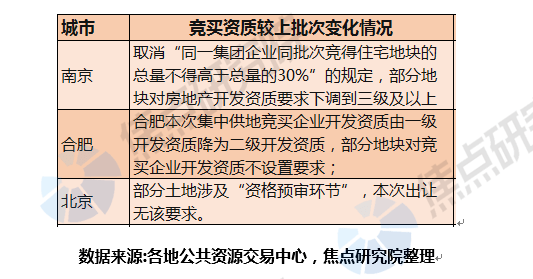

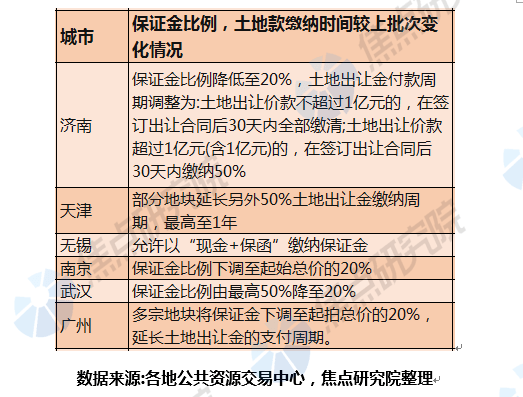

降低企业资质和土地出让金缴纳门槛,提升土拍热度。在房企资质方面,合肥和南京对于参拍企业资质要求较上一批次有所降低。在土地保证金方面,苏州、武汉和济南等城市部分地块的保证金比例降低至20%。在出让金缴纳方面,福州、武汉和天津针对部分地块延长土地出让金缴纳期限。在土拍规则设置过程中,企业资质和土地出让金门槛通常设置较为灵活,在保证工程质量的前提下,地方政府可以根据地块所处板块市场热度灵活设置,防止房企竞买过热或过冷,稳定土地市场。

政府降低购地门槛主因是房企销售和融资承压。国家统计局1-3月的房地产宏观经营数据显示,商品房销售额下降22.7%,房地产开发企业到位资金同比下降19.6%。房企的销售和融资持续下滑,使得资金承压,拿地意愿下降,地方政府为了提高房企的购地意愿,适度在土地出让金和保证金缴纳方面出台优惠政策。

三.调整供地结构提振市场信心,优化品质监控保证项目质量

加大优质地块供应,提振市场信心。本批次多个城市加大了优质地块供应比例,如北京的海淀和丰台区优质地块供应比例增多,杭州地块供应以主城核心区为主,厦门半数地块位于岛内,重庆的地块出让基本位于各中心区核心位置。地方政府选取储备土地中的优质地块出让,此举无疑是吸引房企参拍,利于资金充裕房企逆势拿地,同提升土地市场热度。

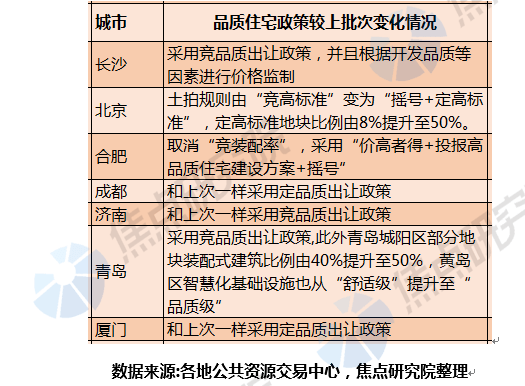

在品质政策方面,部分城市采用定品质政策保证项目品质。在本批次土地出让过程中,有7个城市对建造品质有明确的要求,部分城市采用定品质出让政策。此举是考虑到部分城市土拍多数地块在未达到较高限价后成交,无法对其建造品质进行更明确的限制,针对出让地块设置出台定品质政策则更具有针对性,便于管控项目品质,减少项目质量隐患。

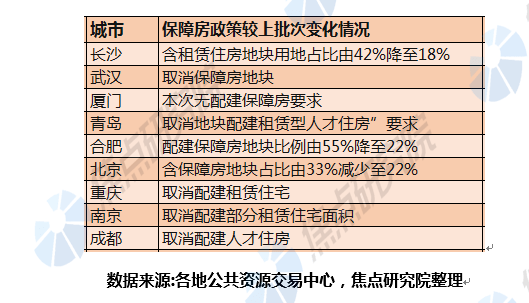

四.减少保障房供应,提升项目利润空间

在租赁用地供应方面,灵活设置租赁用地供应。南京和宁波仅1宗地块需配建保障房,北京降低了租赁地块的占比,有上一批次的33%降低到本批次的22%,天津则延续上一批次的政策,不配建租赁用地。在上市下行期,减少或者不配建租赁用地让利与开发商,在后续市场热度较高的时候配建,此种方面较为灵活,利于租赁用地的顺利供应。

多个城市取消竞配建出让政策,提升项目利润空间。本批次成都和深圳取消了达到较高限价后的竞人才房政策,武汉和重庆取消竞自持政策,竞配建政策在2022年第三批次土地出让过程中仍旧存在,本批次不再设置。人才住房和租赁住房的配建会使得项目利润空间压缩,减少此部分占比有利于提升项目利润空间。

五. 一批次土拍低位运行,二批次土拍难言乐观

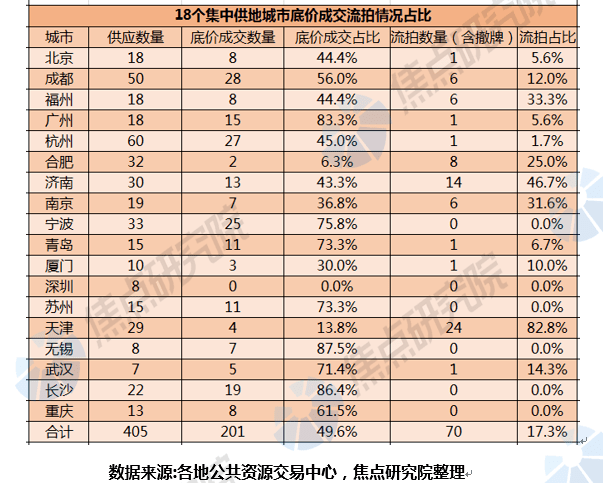

需求乏力,一批土拍低位运行。2022年一轮土拍除杭州土拍热度较高以外,其它城市多数平稳收场,央企国企和地方平台公司底价拿地仍为地块的主要成交方式,土地市场低位运行。从宏观环境来看,一季度GDP增长率为4.8%,低于年均目标5.5%,再加上疫情反复,多个行业发展受到波及。民众的购房经济基础受挫,最终使得需求端乏力,民众购房意愿薄弱,这就使得现阶段尽管政策一再释放利好消息,但是房企的销售和融资仍未起色,销售的疲软最终导致房企拿地信心不足。

房企销售未止跌回升,二批土拍难言乐观。后续随着融资政策的逐步落实,房企资金承压的状况有望得到缓解,但是销售的恢复尚未看到改善迹象。焦点研究院统计数据显示,30家典型上市房企2022年4月单月业绩为7027.7亿元,同比降低55.6%,环比降低16.2%,环比降幅持续扩大,1-4月合计销售额为13780亿元,同比下滑46.3%,降幅持续增大。房企拿地的目的是为了销售,如果房企销售信心尚未恢复,土地市场难言乐观。截至到5月12日,北京、厦门和福州三个城市公布了2022年第二批次集中供地公告。土拍规则较排名前列批次并未有大的变化,预计后续22城集中供地土地市场的恢复还需要等待较长时间。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。