土拍研报 | 前两轮土拍15城落幕,仅有1城揽金超千亿

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:第二批集中供地城市供求解读

出品时间:2022年7月27日

截止7月27日,22个集中供地城市中已经有15个城市完成2022年第二批集中供地。本文对已经完成二批次集中供地的15个城市的量价进行归纳总结,并且和2021年第二批次和今年排名前列批次进行对比,可以看出2022年第二批次集中供地延续排名前列批次的特征,供求面积较上批次发生小幅上涨,二者较去年同批次发生较大的下滑,部分城市由于楼市基本面较好已经走出成交惨淡的行情,所有城市在不同成交区域的热度上均出现了较大的分化。

总体供求面积环比出现上涨,较去年同批次仍低位徘徊

供求面积同比大幅下滑,环比方面已经出现上涨。供应地块的出让面积为1740.2万平方米,较2021年第二批次减少47.3%,较上一批次增加12.4%。2022年第二批次15个城市成交地块的出让面积为1608.9万平方米,较2021年第二批次减少19.3%,较上一批次增加18.5%,供求面积环比均出现上涨,由于本批次流拍(包括取消交易、流拍和延期,下同)率处于低位,供应面积和成交面积总体上呈现出相似的变化。出现这种现象的原因可能与近三个月市场回暖有关,第二批集中供地主要在5-7月进行,根据国家统计局公布的房地产行业宏观数据,6月全国商品房销售面积、销售金额环比分别大幅增长65.8%和68.1%,环比增幅分别较5月增长40个和38.5个百分点。伴随着销售数据的触底反弹,土地的供求也出现了适度的回暖。

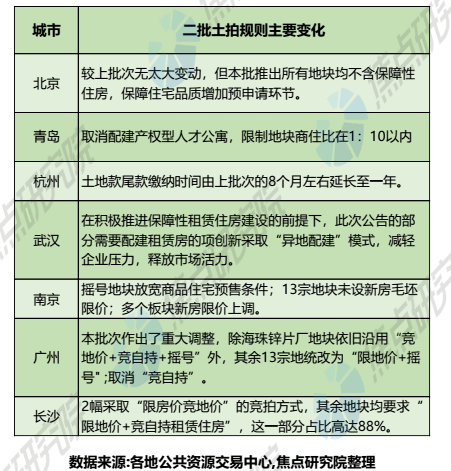

从具体城市来看,部分城市明显加大供应量。具体城市来看,南京和青岛二批次供地规模较首批次增幅均超100%,无锡和苏州增幅均超过50%,武汉由于商办用地而供应量较大,本批次供应面积出现较大比例的上浮。本批次有多个城市供应面积下滑,其中济南、广州和天津降幅较大。整体来看,由于供地信心充足,15城中首批次土拍溢价率地价变化等较好的城市加大了供地量,如重庆、苏州和南京二批次供地均上调规模,而首批次低位运行的城市中,除青岛外,天津、济南供地规模均大幅缩量,防止大规模流拍的继续发生。

出让金总额环比增加,成交地价基本不变

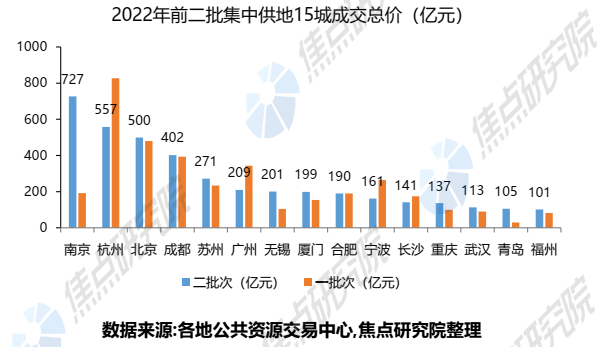

在地价基本不变的情况下,成交地块的出让面积的增加使得出让金环比增加。2022年第二批次15个城市出让金为4014.7亿元,较上一批次增加9.8%,较去年同期减少10.8%,本批次出让金的增加主要是由于在成交热度保持基本不变的情况下,成交面积出现上涨,最终使得成交金额出现上涨。

区域核心城市出让金稳居前列,南京出让金727亿元居首。从出让金榜单可有看出,拿地金额居前城市多为经济较为发达的区域性核心城市,在经过上批次密集供地以后,杭州本批次减少了土地供应量,最终使得杭州收金总额下滑至第二名,由于本批次南京供地面积大幅度上涨和流拍率下滑,南京本批次出让金总额居榜单首位。从出让榜单总体上来看,可以得出以下两点结论:出于对投资确定性的考虑,房企拿地更加聚焦于经济较为发达并且新房交易活跃的城市,如杭州、北京和南京等城市;地方政府在经过从2021年开始的4批次集中供地以后,供地经验更加丰富,再加上二季度受疫情扰动经济处于下行区间,地方政府倾向于通过出让土地弥补财政缺口,最终使得本批次11个城市出让金呈现出上涨的态势。

成交均价小幅波动,变化幅度较大城市多由于供地结构调整导致。从成交楼面地价上来说,本批次15个城市成交楼面地价为12011元/平方米,较上批次下滑4.5%,较去年第二批次增加18.6%,具体到单城市来看,有7个城市环比上涨,8个城市出现下跌,其中青岛由于二批次减少配建产权型人才公寓,商住地块压缩商业部分占比,最终使得本批次成交楼面地价出现较大涨幅,广州则由于本批次供地数量较少,优质地块占比较多,最终使得成交楼面地价出现较大涨幅,宁波和武汉出现地价下滑主要是由于供地结构差异导致的,前者本批次安置房用地占比增加,后者本批次加大了商办用地的供应,最终使得成交均价出现了超过两成的跌幅。

二批土拍热度企稳,不同板块热度持续分化

多城市土拍溢价率企稳,未出现大起大落的土拍情况。15个城市成交地块的总体溢价率为3.9%,较上批次的4.4%变化较小,总体上保持稳定,本批次仅有厦门和重庆溢价率波动较大,主要由于优质地块供应占比增加导致的,多个城市出现小幅度波动。出现这种情况和上半年市场低迷有关,尽管在5月和6月销售金额和销售面积出现回暖,但是市场总体承压,除部分大型央企国企以外,多数民营房企拿地意愿低迷,融资方面,民营房企仍旧发债困难。此外,本批次供地基调基本延续首批次的情况,最终使得房企拿地积极性不高,本批次土地热度保持较低水平。

本批次流拍率和封顶成交比率出现下滑,土地市场回归常态。在2022年首批次集中供地过程中,多个城市出现了优质地块密集供应的情况,如杭州供应了多宗稀缺地块,合肥滨湖科技城地块密集入市,随着上一批次的土地市场回暖,本批次优质地块供应比例恢复常态,多数城市只是在供地政策上出现轻微调整,市场热度出现下滑。在二批次集中供地过程中,封顶成交比例较高的城市是宁波和杭州,前者主要是由于二批次安置房地块占比较高,并且利润空间设置合理,项目去化有保证,最终使得总体封顶成交比例增加。杭州则是由于多数地块较高销售房价出现上调,供应地块多位于新房缺乏的板块,最终使得27%的地块封顶成交。

在15个城市二批次土拍过程中地块底价成交成为常态,这种情况也发生在二轮土拍热度较高的成都、杭州和南京等城市,部分热门地块由于去化有保证,利润空间合理会使得房企参拍热度较高,最终部分地块会封顶成交,市场分化态势会继续存在。总体上来说在楼市并未彻底走出低谷以前,土地市场还会维持在较低姿态,地块底价成交为主,流拍地块和封顶成交地块较少将会变为常态。

二批土拍或适度回暖,城市和板块分化会持续

随着销售的回暖和政策优惠力度的持续扩大,市场信心会逐渐恢复,下半年22城后续批次整体推地力度有望加大,但房企资金端短期承压明显,土地投资意愿或适度转暖。同时对于楼市回暖较快的城市,土地市场热度将会得到较快的恢复,另一方面城市内部的热门板块仍旧会吸引较多房企参拍市场的分化态势辉继续存在,城市间及城市板块间分化现象仍会比较明显。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。