豪宅业主正在制造一场“小阳春”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原创 房小评 中国房评报道 2022-02-09 21:28

春节假期结束,房企纷纷开工。

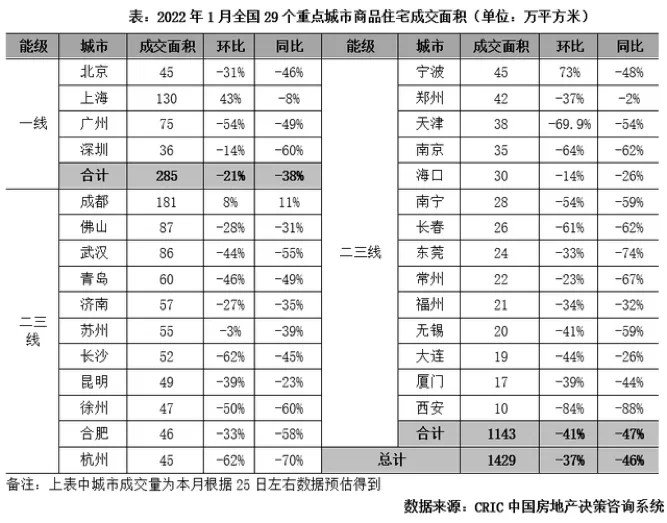

大家排名前列件事,是查看今年1月份的楼市成交情况。可是,来自机构的统计数据使得悲观情绪笼罩了市场。

克而瑞数据显示,2022年1月份,29个重点城市新房整体成交1429万平方米,环比下降37%,同比下降46%。

虽然大家早有心理准备,可是看到环比下降37%,有些年长的职业经理人觉得数据和自己的“体感”不一样。

据上海链家研究院2月7日发布的监控数据,2022年1月份上海市新建商品房成交状况如下:

成交11519套,环比增长38%,同比下降5%;

成交金额799亿元,环比增长49%,同比下降6%;

套均总价693万元/套,环比增长8%,同比下降2%;

成交均价61691元/平方米,环比增长5%,同比增长2%。

上海的数据很好——同比下降是因为去年的高基数效应,环比上涨两位数则是市场回暖的体现。

为什么数据和“体感”差距这么大呢?

问题很可能出在疫情的影响上。

例如,1月份西安疫情影响了20多天,交易量大减;再比如,杭州1月份最后一周出现疫情,房屋买卖也停了。再加上地方政府网签系统管理的问题,1月份的楼市数据被“污染”的成份比较多。

从上图可以看出,2021年西安市场在6、7月份以后和全国主要城市一起下行,但是从8月份开始出现了一波“回升浪”,后来因为今年1月份的疫情,打断了市场回升的势头。

另外,根据中介机构统计数据,西安2021年商品房销售面积1856.73万平方米,房价平均上涨了5%以上。2021年西安有13个热点盘是“万人摇”,肯定不能拿今年1月份的对比数据去定义西安楼市的情况。

此外,由于2021年开发商“爆雷”影响,购房者对企业信任减弱,偏向购买二手房,因此二手房市场更能准确反映市场的真实温度。

例如,一线城市1月份二手房成交量同比虽然下跌,但是从环比数据上看,北京和上海已经回暖。

值得注意的现象是,在一线和准一线城市当中,出现了二手房业主挂牌价上涨的情况。

某中介机构1月份监测的重点10城,涨价房源占比全都在上升。

深圳位居首位,涨价房源占比为25.45%,较上月上升8.19个百分点;

厦门位居第二,涨价房源占比为27%,较上月上升8.08个百分点;

上海位居第三,涨价房源占比为23.74%,较上月上升7.67个百分点。

安居客数据显示,2022年1月份,上海二手房挂牌均价为53714元/平方米,环比上涨0.3%。

在北京,这个现象可以用很多现实案例说明:

例如,望京楼市的风向标项目东湖湾。2021年10月份,东湖湾成交了一套约165平米的三室两厅二手房,当时成交金额不到1900万元。同样户型的房子,今年1月份的成交价格已经接近2200万元。

房小评查询了几家东湖湾附近中介公司的房源挂牌信息,1月份以来,该小区房源挂牌均价比去年上调了约14%。

再比如,北京朝阳区的高端楼盘太阳公元:

“太阳公元的挂牌单价又接近17万了,”一位关注太阳公元二手房的读者告诉房小评,该小区在2020年6月份的成交均价约为13.3万元/平方米,这个价格一直维持到2020年12月份。

而2021年1月份,太阳公元二手房成交单价直接飙升到15万元/平方米,更在4月份冲高到17.4万元/平方米。这意味着不到一年时间,房价涨了30%。

“房贷发放周期缩短了,有些商业贷款甚至半个月即可完成放款,”北京望京地区一位房产经纪人介绍,从2021年11月份开始,带看量大涨带来的成交量回暖一直在发酵,引发房东提价。

让人想不到的是,不仅东湖湾和太阳公元这样的豪宅二手房挂牌价格上调,就连昌平回龙观地区的新龙城项目,也因为码农等高收入买房人群关注,二手房成交价格出现明显上调。

根据某中介房源挂牌信息,在2020年12月份,新龙城成交了一套约98平方米的两室一厅,当时成交总价是525万元。在2022年1月13日,同样户型的一套房源,成交价格是598万元。

此外,新龙城小区2020年12月份成交的一套70平米左右一室一厅,总价是410万元,在2022年1月17日,同样户型的房源成交总价是472万元。

虽然同户型房源楼层、朝向可能有差别,但是前后成交价格差异过大,已经超过了这些因素解释的范围,可以被视为业主挂牌价格的上调。

需要关注的是,上述核心城市二手房挂牌价格上调,并非业主的一厢情愿,而是量价齐升的结果,业主涨价之后,房子照样卖得好,连中介都惊呼“北京部分热点区域房源已告急”。

丽兹行的数据显示,2021年北京二手豪宅成交量同比上涨27%,成交均价上涨8.1%;上海二手豪宅成交量同比上涨6.58%,成交均价上涨17.89%。

由此看来,当前真实的市场温度,应该好于数据体现的情况,尤其是一线城市豪宅二手房迎来量价齐涨,业主挂牌价格上涨,可能会成为2022年楼市“小阳春”的催化剂。

这点,我们可以从这波豪宅二手房的“小阳春”行情形成原因中窥见端倪:

1、特别需求规模上升叠加政策友好。

从购房人群基数来看,北京实行五年限购时间已有10余年,满足五年社保或纳税等购房资格的人越来越多。其次,北京的特别经济实力和高收入人群基数较大,即便是2021年下半年房地产行业出现滑坡,仍有金融、科技等高收入行业的年终奖并未受到影响。每年春节后的“小阳春”买房行情,仍具备足够厚的需求支撑。

除此以外,2021年11月份以后的购房政策变化也带来了改善需求的释放,例如按揭贷款发放速度加快,以及降息带来的刺激效应。

2、新房市场供给和需求出现脱节。

豪宅二手房市场的爆发,跟新房供给结构存在一定关系。以北京为例,去年北京实行集中供地制度以来,开发商项目利润率很薄,都在想尽办法节约成本,项目降配情况比较严重。

例如,以往豪宅外立面要用石材,园林和社区围墙也要用石材。如今,豪宅项目多数只在最下面三层用石材,往上都是真石漆,甚至不少别墅项目都用真石漆替代石材。

但是,在产品降配的同时,购房人群却在升级。例如,一些中产、小资人群退出购房人群,富人反而加入。富人眼光比较高,往往看不上现在的新房,转而开始买豪宅二手房。

丽兹行数据显示,2021年平层豪宅成交量为3348套, 环比上涨21.35%,成交量创近5年新高;成交均价为10.55万元/平方米, 环比上涨9.26%。

3、消费人群和消费偏好发生改变。

当购房人群当中的富人比例增加时,购房理念和偏好就会发生变化。

例如追求产品舒适度,家庭人口减少,喜欢奢侈的客厅,不需要那么多卧室等。

然而,此时市场上新房项目设计上还在“同样面积,多一间卧室”的实惠路线上狂奔,这适用于中产阶级为主的购房人群,对富人却没有吸引力。

房产消费人群的变化,可以从酒店、名表、餐饮、汽车等一般消费品的消费结构变化上得到佐证。例如,王府井的各大表行中,劳力士、欧米加等一线名表是较先销售一空的。

同程旅行发布的《2022年春节假期旅行消费数据报告》显示,今年三亚酒店早在2021年国庆之后就开始涨价。在2022年1月中旬,大部分热门酒店的基础房型已经订满,并且是在价格调整多次之后仍然订满。

以热门的海棠湾为例:亚特兰蒂斯酒店每晚房价均价接近6000元,较春节前一周涨幅在50%-130%。

4、豪宅的保值性强。

丽兹行的一份研究报告指出,即便在2021年市场最冷的时候,京沪深的豪宅二手房成交也很坚挺。

一方面验证了京沪深等一线城市豪宅的稀缺属性,好产品始终受市场青睐;另一方面说明市场需求逐渐明朗,当下置业更偏置换和改善,豪宅需求更稳定。

对于富人来说,2021年是资本市场的“大年”,在股市中赚到钱会选择买豪宅保值,在股市中赔了钱更会选择买豪宅保值。

5、新房的上车门槛越来越高。

另一个造成豪宅二手房受欢迎的原因是,北京的新房上车门槛提高,使得新房和豪宅二手房之间出现了性价比的差距。

2020年,望京的首开金地·华樾北京(以下简称:华樾北京)入市,新房单价是7.8万元/平方米,总价700万元起。如今,更远的崔各庄新房单价已经达到8.8万元/平米。

而且,华樾北京的主力户型是89平方米,套总价较低。而2022年,“崔各庄三兄弟”的主力户型是120平米起,套总价1000万元起。

新房价格较高,直接拉高了购买门槛,当套总价超过1000万元时,很多人就开始考虑买位置更好、品质更好的豪宅二手房了。

按照一般规律,当二手房市场热起来,会带动新房市场跟进。因为卖掉二手房的人,往往会选择再买新房。

所以,对于新房市场,尤其是一线城市的新房市场来说,今年的“小阳春”还是值得期待的,只是3月份还是4月份到来的时间问题。

此外,根据豪宅二手房热卖的现象,我们同样可以得出一线城市高端改善需求旺盛的结论,但是适配的产品供给却不足。

在未来,沿着高端市场仍有很多文章可以做。在告别了高周转时代之后,在一线城市深耕的房企,应该立即将如何有效满足高端需求的问题重视起来。

因此,我们有理由期待2022年的“小阳春”到来,这次它是业主制造,来自真实需求。

有关2022年楼市“小阳春”话题,欢迎您添加微信(zgfpbd2018),或文末留言讨论。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。