行业研报 I 房地产行业纾困或难达到预期效果

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 行业研报

出品时间:2022年6月28日

研究员:企业研究组

综述:从2021年末至今,监管部门多次发声鼓励房地产行业收并购,但受困于近半年来房地产市场的表现,收并购市场呈现出“雷声大雨点小”的特征。为化解房地产行业中日益积累的风险,监管部门号召AMC(资产管理公司)及国资入场,并经过初期摸索探寻出三种合作模式,部分房企得到“救赎”。但在目前房地产行业下行承压,销售未见明显好转的背景下,纾困主体风险偏好下降,积极性不高,受此影响短期内房地产行业纾困仍存在诸多不确定性,房企仍应以自救为主,同时关注行业中的纾困机会,积极学习了解目前的纾困模式,在机会到来时主动出击。

一、政策向左,市场向右

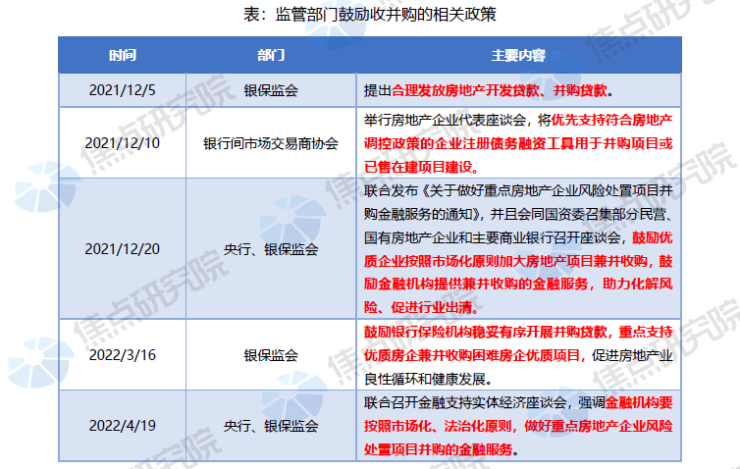

作为房地产调控政策边际放松的主要形式之一,房企合理并购重组融资需求自2021年12月即开始受到政策端的密集支持。从2021年12月到2022年4月,为化解房企债务风险、加速行业出清,央行、银保监会等部门多次发声鼓励行业加强收并购。

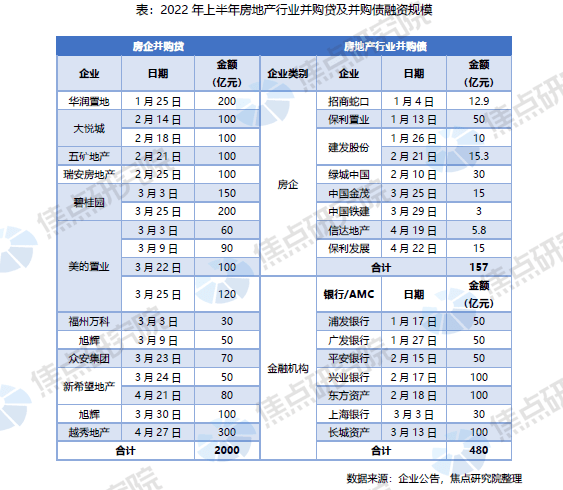

在政策的激励下,经营状况良好的房企、银行、AMC(资产管理公司)积极发行并购类债券、申请并购类贷款额度。据焦点研究院统计,2022年上半年,房企获得的并购贷额度共计2000亿元,并购债发行规模157亿元,银行和AMC等金融机构发行的并购债共计480亿元,上述三种以房地产企业、项目为并购目的的融资产品规模总计高达2637亿元。

然而,支持政策已经到位,资金供给也更为充裕,房地产行业落地的收并购数量却未见明显增多。2022年1-6月,房地产行业收并购案例数量共计42件,金额为401.6亿元,两个数据均显著低于往年水平。由于房地产销售市场下行,房企与投资公司对于收并购整体呈比较谨慎的态度,因此房地产行业收并购市场呈现出“雷声大雨点小”的特征。

二、“白衣骑士”入场,房企纾困出现积极信号

2022年初以来,由于房地产行业内收并购进程缓慢、政策效果不如预期,风险资产仍在叠加,监管部门将目光转向AMC(资产管理公司)。相对房企而言,AMC处置不良资产更为专业,且目前中国华融、中国信达、中国长城和中国东方四大AMC都有地产运营平台,介入房地产遇险项目或企业更具优势。

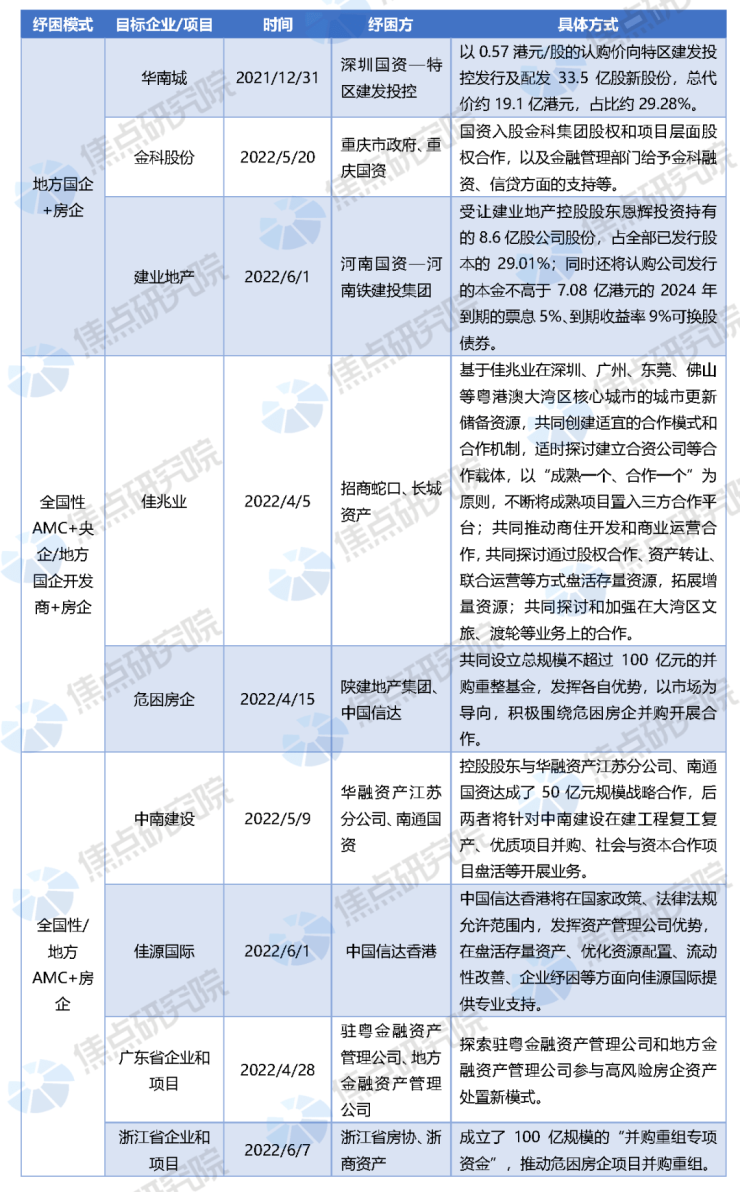

截至目前,国资纾困房企的案例共有9起,其中真正落地实施的为5起,陕建地产和中国信达、浙江省房协和浙商资产这两起案例中,目前均只成立了并购重组专项基金;重庆市政府牵头的重庆国资对金科股份的纾困目前仍停留在洽谈阶段;广东则是提出探索驻粤金融资产管理公司和地方金融资产管理公司参与高风险房企资产处置新模式,目前还未有实质动作落地。

从已经对外公布的9起案例中可以看出,房地产行业纾困共有三种模式:

(1) 地方国企+房企

主要案例为华南城、金科股份和建业地产。这种模式只有两个参与方,地方国企和房企。地方国企以入股方式在项目和企业层面达成合作,为项目、企业提供增信背书,方便后续贷款融资。从已经公告的华南城和建业地产案例中可以看出,地方国企入股的比例均在30%以下,不会破坏企业原有实控人对企业的控制权。

(2)全国性AMC+央企/地方国企开发商+房企

主要案例为佳兆业与招商蛇口和长城资产的合作、陕建地产与中国信达的合作。这种模式有三个参与方,全国性AMC、央企或地方国企开发商、房企。在这种模式下,全国性AMC与央企或地方国企开发商共同成立第三方合作平台或并购重整基金,然后寻找合适的项目或者企业,由全国性AMC主要出资、央企或地方国企开发商提供技术支持、房企提供项目资源,共同来参与项目运营。

(3)全国性/地方AMC+房企

主要案例为中南建设、佳源国际、广东省和浙江省。这种模式相对简单,只有AMC与房企两个参与方,AMC负责出资,为房企提供不良资产处置技术支持,帮助房企盘活项目或者企业本身,主要实际操盘方还是房企。

资产优质和地缘关系强的房企更容易成为被纾困对象。从目前被纾困对象可以看出,较优质的项目、企业和地缘关系强的房企是这轮纾困中的优选对象。招商蛇口和长城资产对佳兆业的纾困是基于其在深圳、广州、东莞、佛山等粤港澳大湾区核心城市的城市更新储备资源,并且秉持的是“成熟一个、合作一个”的原则;华南城、金科股份和建业地产则是由于其强大的地缘关系,成为地方国资企业纾困的对象。

其中,建业地产掌门人胡葆森在亚布力论坛上提到,建业地产此次获救是因为过去30年都在河南深耕,为当地做出了贡献:“这些年河南建业上交了510亿税收,买了1800亿土地。即便在疫情的2021年,建业集团实现纳税额71.4亿,排名全省前三。2018年以来,每年提供的就业岗位超过100万人次”。

三、纾困进展不如预期,出资方仍有顾虑

目前来看,房地产行业纾困已经取得一定成效,但还远未达到政策预期效果。上文提到的9个案例中,4个目前尚未产生实质性进展。除此之外,另一家房企中国奥园2022年1月对外释放引战消息,至今仍未有重大实质性进展。房地产行业收并购纾困热度不高主要有以下几方面原因:

1、收并购过程长

无论是企业还是项目间的收并购本身就会经历较长的过程,而且目前房地产行业内的纾困对象又都是一些遇险房企,债务问题和资产质量都需要更为全面、精细的尽调,同时考虑到资金安全和效益问题,选择哪些项目进行合作以及操作细节,也需要经历比较漫长和复杂的博弈过程。

2、被并购对象内部问题复杂

一些全国性布局的房企,本身业务范围较广,项目遍布各地,其中掺杂着复杂的利益关系,甚至有些隐藏问题还未完全暴露。在此情况下,贸然收购企业或项目股权会面临比较大的风险,资产评估的难度也会增加,显著拖慢收并购的进展。6月22日,华侨城在投资者关系活动上就表示,收并购中主要可能存在的风险有项目质量风险,对价过高风险等,未来将本着稳中求进、优中选优的原则,做好充分的项目尽调,兼顾项目质量与对价的合理性。

3、纾困方风险偏好降低

现阶段,帮助房地产行业进行纾困的主要有三种主体:(1)业内其他房企;(2)AMC;(3)地方国企。在目前房地产行业整体经营情况承压的背景下,三种主体对于房地产行业的风险偏好明显降低。

其中业内其他房企处在同一市场环境中,更能感受到目前房地产市场的下行压力,在自身经营都难保障的前提下,自然不愿意因为收并购增加自身风险;AMC的涉房业务也同样面临挑战,其中中国华融的子公司华融融德就由于高度集中于房地产行业投资,结果近两年房地产项目信用风险集中暴露,导致2021年净亏损6.6亿元,存量业务已经亏损的背景下,各大AMC对于增量涉房业务会更加谨慎;为防止国有资产流失,地方国企入股企业或项目对安全性考虑更甚,这导致其对于房地产行业的风险偏好进一步降低。

短期来看,房地产行业纾困仍存在诸多不确定性,合作探索期项目落地进程或不如预期,房企仍要以自救为主,借助债务展期、出售资产等方式度过目前的偿债高峰期。同时,持续关注行业内纾困机会,在时机到来时,要主动出击。

此外,值得关注的是,中国房地产业协会6月21日发布关于召开“房地产纾困项目与金融机构对接商洽会”的通知。通知显示,中国房地产业协会与浙江省房地产业协会商定,于2022年7月26-27日在杭州市联合主办“房地产纾困项目与金融机构对接商洽会”。商洽会的主要议程包括:金融机构纾困方案介绍、房企在市场变化中保持稳健发展、房地产项目纾困诉求共性分析、如何用优质品牌适应金融支持、浙江省房协介绍项目纾困工作、项目纾困过程中法律、税务问题分析、在房协指导下成功纾困问题楼盘及司法实践、房企纾困转型探索——发展长租房业务,以及纾困方案及企业项目与金融机构、有意兼并重组合作发展解决项目困难的企业对接商洽。

或是考虑到目前收并购市场中各参与主体的顾虑,中房协牵头举办纾困接洽会,为房企和纾困方搭建起沟通交流桥梁,更利于彼此间的了解,一定程度上缓解了双方对于未知风险顾虑。叠加未来房地产宽松政策持续落地实施,市场销售逐渐回归,房地产收并购市场活跃度有望重新激活。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。