焦点债报 | 净负债率“三连降”,阳光城做对了什么?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 阳光城债务情况解读

报告期:2021年8月26日

出品时间:2021年8月26日

研究员:张子豪

引言

阳光城存续债务规模达365.82亿元,2022年或面临较大到期偿付压力。而在负债方面,阳光城净负债率连续三年大幅下降,主要由于公司在债务结构,永续债和少数股东权益方面有所改善。同时,公司土地储备的完备和泰康人寿的加入保障了公司的偿债能力。

债务情况概述

截止2021年8月25日,阳光城存续境内债29只,债券余额218.16亿元,平均票面利率为6.67%,平均债券剩余期限1.05年;存续海外债147.66亿元,平均票面利率为8.24%,平均债券剩余期限0.84年。

债务期限情况

截止2021年8月25日,公司短期债务208.38亿元,长期债务157.43亿元,分别占比56.96%和43.04%。

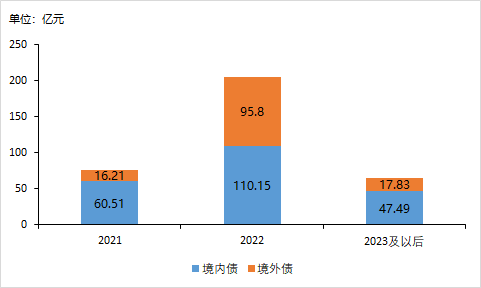

从年度统计数据上看,2021年到期境内外存续债券约76.72亿元,2022年到期债券约205.95亿元,2023年及以后到期债券约65.32亿元。公司2022年在境内外市场都有面临较大到期债务偿付压力。具体情况见下图:

负债情况分析

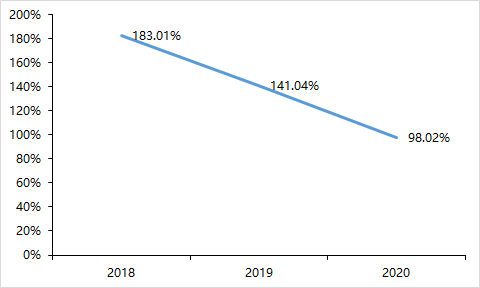

截止2020年末,根据阳光城财报显示,公司剔除预收后的资产负债率79.09%;净负债率94.90%;现金短债比1.53倍。由于前几年公司扩张相对激进,财务杠杆数据较高,近几年也有意在调整负债和规模的关系。其中,净负债率近三年下降明显,并已于2020年达到100%以下。

促成阳光城净负债率三连降的主要方式包括:

1.融资结构改善:2020年公司银行贷款、债券(境内外)和非银行类贷款占比分别为42%、37%和20%,平均融资成本下降30个基点至7.42%,并且仍有下降空间。

2.发行永续债券:公司利用永续债所具有得“明股实债”特性,降低负债,扩充所有者权益。2017年下半年以来,阳光城陆续发行50亿元永续债,截至2020年末,公司永续债余额为40亿元。

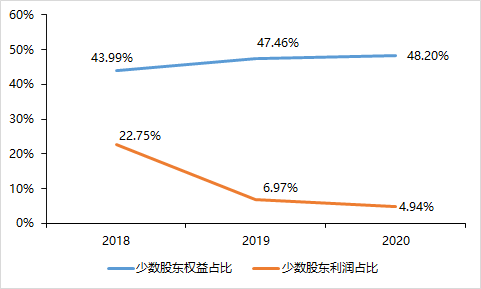

3.少数股东利润占比减少:

近年来公司少数股东权益持续增长,2020年更是直逼50%,而少数股东利润占比却呈相反方向变化,2020年占比一度低至4.94%。由于少数股东权益与利润在时间上存在错配等情况,导致公司所有者权益上升明显。

偿债能力分析

1.基本面分析:公司土地储备面积主要分布在长三角、珠三角和京津冀地区,一、二线城市占比较高,土地储备总量充足;近年来预收房款规模较大,为公司获得可持续性收入提供了保障;公司第二大股东变为泰康人寿,进一步增强了公司资源整合能力和融资能力。

2.技术面分析:截至2020年底,公司流动比率和速动比率分别为1.38和0.52,较上年分别下降10.39%和5.45%,流动资产对流动负债覆盖率有所降低;2018-2020年,公司EBITDA利息保障倍数分别为0.83、0.91和1.24,近三年逐年上升,并且公司盈利已经可以完全覆盖利息。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。