北京一批次供地收金480亿,仅1宗涉现房销售成交

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

点击蓝字 关注我们

焦点研究院 · 土拍研报

主题:排名前列批北京集中供地土拍的变化和原因解读

研究员:赵文浩

出品时间:2022年2月17日

供应量仍低位徘徊,三宗地块封顶成交

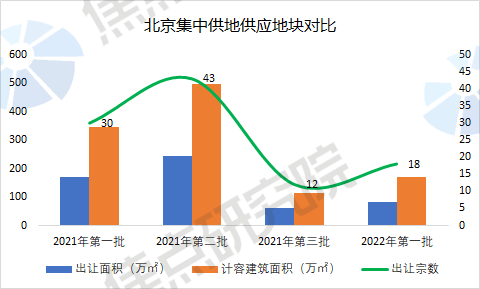

2月17日,北京市2022年排名前列批次集中供地宣告结束。本批次共有18宗住宅用地正式公告,开拍后有1宗流拍,17宗地块成功出让。18宗出让面积为83.16万平方米,较2021年第三批次增加34.7%,计容建筑面积为169.48万平方米,较2021年第三批次增加50.2%,起始总价为491.8亿元,较2021年第三批次增加16.8%。尽管本批次供求面积和出让地块数量较2021年第三批次有所提升,但是和2021年前两批次的供应量相比还处于低位,现阶段市场面临着下行压力,为了防止库存量较高,政府有意减少供应来平抑市场需求。

数据来源:北京市规划和自然资源局,焦点研究院整理

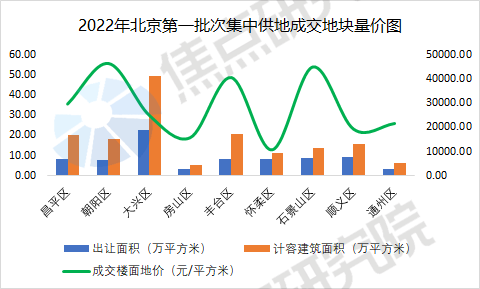

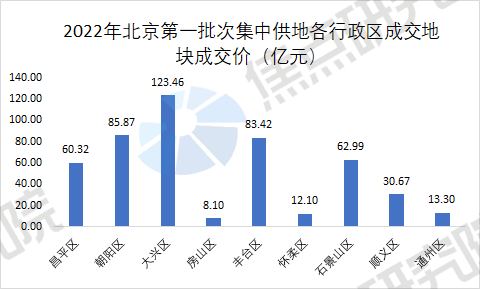

从成交情况来看,本批次成交地块的出让面积、规划建筑面积、成交楼面均价数值分别为80.1万平方米、160.91万平方米、29844.9元/平方米,较2021年第三批次分别增加79.6%、76.9%、成交楼面均价下滑2.1%,在本批次出让地块中有3宗达到较高限价成交,远高于上一次的数量。这3宗地块所处区域均位于热门区域,周边配套有所欠缺,但是均有规划利好加持。纪家庙地块临近丽泽商务区,崔各庄地块临近798艺术区,中关村生命科学园周边互联网企业众多,这三宗地块均适合建造改善类产品。由于北京的高端需求旺盛,这三宗地块未来去化预期较好。

本批次地块出让距离2021年第三批次两个月,但是竞拍热度明显高于2021年第三批次。主要有三方面的原因:2月全国性商品房预售资金监管办法出台,房企的预售资金监管更趋于理性,未来预期资金周转空间更充足;2月拿地,当年销售,迅速产生回款,公司的财务报表数据会比年末拿地较好;另一方面,本批次出让地块优质地块数量增加,房企拿地积极性增加。

数据来源:北京市规划和自然资源局,焦点研究院整理

数据来源:北京市规划和自然资源局,焦点研究院整理

从成交地块所属板块来看,有6宗位于中心城区,出让面积为24.88万平方米,生态涵养区1宗,出让面积为8.17万平方米,平原新区及副中心10宗,出让面积为47.05万平方米,本批次成交地块主要位于平原新区及副中心。

现房销售数量增加,更加强调“一地一策“

在本批次集中供地出让过程中,有9宗地块设置有竞现房销售环节。该项规定可以减少购房纠纷,部分规避了期房销售和宣传差异大的缺点,此外还可以减轻购房者资金压力,减少烂尾楼盘的产生。2021年二批次中成交的黄村地块现房销售面积占比近一半,后续北京规自委表示要加大现房销售推行力度,此类地块对于现金流管理能力要求更高,加速北京市场行业出清进程。

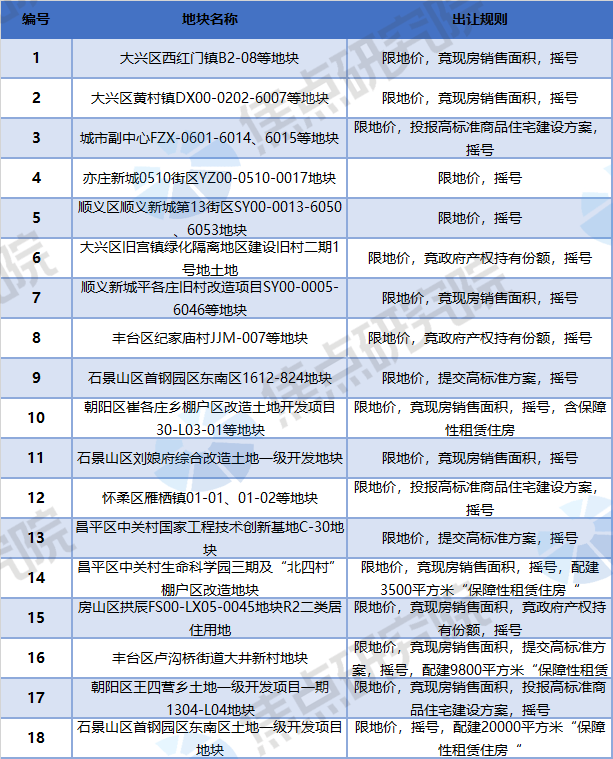

18宗地均设置有指导销售房价,每宗地块均设置有地块拍卖上限价格,并规定在“触顶”后主要有四类竞买方式,分别为竞高标准商品住宅建设方案、现场摇号、竞现房销售及竞政府持有商品住宅产权份额。本批次出让地块还有4宗设置有租赁用地配建,针对所有地块均设置有较低建造品质要求。这些规则的设置为了达到稳地价、稳房价、稳预期的调控目的,同时在具体实施过程中更加强调“一地一策“,来达到精准调控的目的。

数据来源:北京市规划和自然资源局,焦点研究院整理

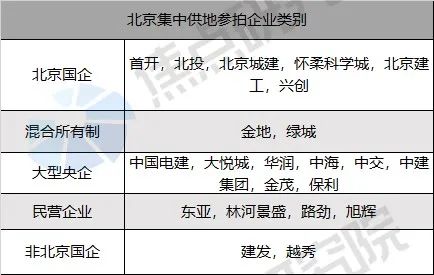

国央企为竞拍主力,民营企业寥寥无几

本次出让共有18宗地块,累计55家竞买主体,22家房企参与竞拍。其中,中关村生命科学园地块竞争最为激烈,共有10家竞买主体参与竞争。参会与竞买的企业主要有5类:大型央企,北京本地国企,外来国企,民营企业,下文将分类阐述。

大型央企拿地最为积极,代表有保利,中海,中建集团等,保利及其联合体参与5宗地块的竞买,中海参与7宗,此类企业资金宽裕,且深耕北京市场,针对每年3次的集中供地,北京地区作为一线城市,只要后期运营设置合理,地块去化难度较低,此类企业拿地意愿强烈。北京本地国企主要是北京城建,怀柔科学城、兴创和北京建工,拿地主要考虑到后期销售的可持续性,稳固本地市场布局。由于本批次租赁用地供应较多,地方国企在后期运营中较为便利,拿地有配合政策导向的意图。

混合所有制企业为绿城和金地,在本批次竞拍中,绿城拿地较为积极,多宗地块拍卖到较高限价后仍参与后续竞买环节。值得注意的是,绿城和金地2021年全口径销售额均同比增长,这为企业拿地提供了更多的资金来源。非北京国企主要是越秀和建发,这两家企业在2021年的集中供地过程中,多城市分散布局,在北京各拿地1宗,此番拿地有补仓土储的意愿,两家国企对于扩大市场份额仍较为热衷。此番参与报名的民营企业仅有4家,分别为旭辉、路劲,东亚和林河景盛,数量较少,和现阶段民营企业所处的市场分为关系密切,旭辉和路劲参与竞拍也反映出两家企业财务状况较为稳健。

数据来源:焦点研究院整理

营销模式面临新挑战,装配式建筑或迎新发展

本批次土拍过程中,有9宗地块提及现房销售。在2021年第三批次出让的12宗地块中有6宗出现了竞现房销售的出让政策,现房销售逐渐成为北京宅地出让过程中的一个趋势。在2021年的集中供地城市成都,宁波和杭州都提及了现房销售,现房销售和原来的期房销售相比,开发周期较长,在蓄客和样板间设置等方面和原来的期房销售属于不同的模式,未来营销面临着新的挑战,也更考验企业资金链承压能力。

近日,住房和城乡建设部印发《“十四五”建筑业发展规划》,提出到2025年,装配式建筑占新建建筑的比例达到30%以上。北京的宅地出让通常竞争激烈,在项目开发过程中限制较多,项目利润空间被压缩,而装配式建筑可以在保证过程质量的前提下压缩工期。随着政策导向的指引以及近年装配式建筑产业的发展成熟,在2022年的项目中,可以适当提高装配率,加快建造进程,便于快速回款,增加项目利润,装配式建筑产业在部分城市有望迎来更多发展机遇。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。